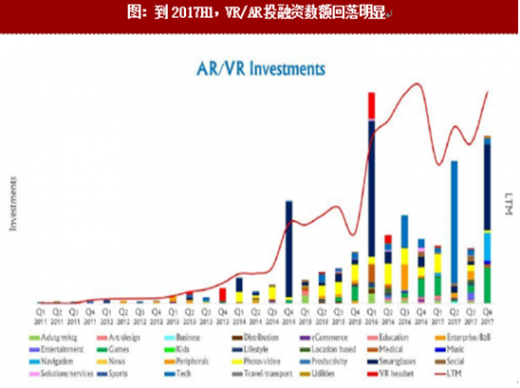

VR/AR行业投资的第一波高潮从2014年开始,Facebook20亿美元收购Oculus开启了行业历时2年半的高速增长期,众多初创公司投入到VR/AR的创业中。VR界三大巨头——HTC、Sony、Oculus都于2016年发布旗舰头显设备。但是从2016年下半年开始,VR/AR行业投融资数量开始萎缩,业内三巨头的旗舰头显设备销量普遍不及预期。

技术现实使消费者产生体验落差

VR/AR概念诞生以来就给人以极高的体验预期。就VR来说,身临其境的“完全沉浸感”是人们对于VR设备体验的长远预期。但是受限于目前的显示技术、传输技术、三维渲染技术和交互技术等,目前的VR硬件还难以达到消费者的要求,这也是VR硬件产品在消费级市场的渗透速度远远低于市场预期的原因。目前,制约VR硬件体验提升的痛点主要有三方面:

参考观研天下发布《2017-2022年中国虚拟现实(VR)行业市场发展现状及十三五市场商机分析报告》

第一,“移动困境”使高端VR设备应用场景受限。

当前VR头显的优质体验与“无线化”不能兼得。目前VR硬件的产品形态主要分为三种。一是以SonyPSVR、OculusRift、HTCVive为代表的PC/主机VR,

他们的特点是体验效果相对较好,但是由于处理系统是高配臵的PC或主机,需要通过线缆将主机与VR头显相连,使得此类VR设备移动性较差,应用场景大大受限。二是以三星GearVR和暴风魔镜S1为代表的基于手机计算平台的移动VR;三是以HTCViveFocus和大朋VR为代表的VR一体机。这两种设备具有完全的移动性能,但是由于其处理单元是智能手机或集成在头显中的处理器,处理能力较高配臵的PC/主机相差较大,所以这两类VR头显的用户体验相对较差。

“无线化”是高端VR发展的必然趋势。未来VR设备要想在消费级市场普及,优秀的用户体验必然是基础,并且应用场景必然需要获得极大的扩展,所以“无线化”将是高端VR设备发展的必然趋势。由于目前三大VR硬件厂商的产品需连接线缆,所以目前的应用场景局限于客厅应用场景和部分主题公园应用场景。针对“无线化”的趋势,三大VR硬件厂商现有的解决方案是通过定制的无线套装来实现“初步无线化”。如HTC在2017年上半年推出的TPCASTVive无线套件,该组套件包含5个核心套件,分别是无线接收端、电源盒、发射端、移动电源和无线路由器,用户可以使用该组套件实现小范围的“无线化”。但是这种解决方案依然存在非常大的局限性:1)发射端和无线路由器是基于WirelessHD技术的定制版,与家庭使用的路由器不能通用,与其他硬件厂商的无线套装也不能兼容;2)整个套件需要额外购买,用户负担进一步增加;3)使用范围仅限在PC/主机的2-3米范围内,且要求无遮挡,应用场景仍然非常局限。

第二,画质体验较消费者预期仍有差距。

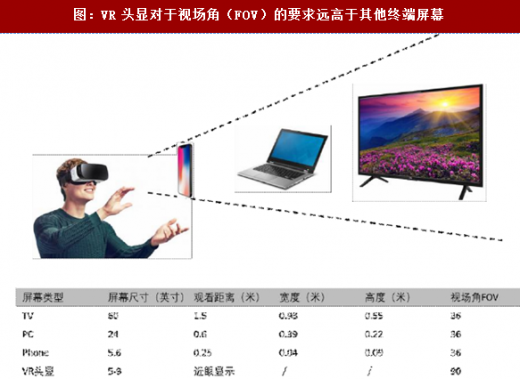

优秀的VR内容画质体验需要硬件和内容的搭配,目前画质体验提升的瓶颈仍然在于硬件环节。我们日常生活中常用的几块“屏”,如电视、电脑、手机等,适合的观看距离各不相同,但视场角(FieldofView,即FOV)均为36度左右,且2K-4K的分辨率即可满足用户对于高清视频的需求。而VR头显的模式却完全不同。由于VR头显属于近眼显示,屏幕距离人眼距离非常近,用户在虚拟环境中的视野可以认为是一个空间球,左右横向全视角展开是360度,上下纵向展开是180度。用户在使用终端时,单眼实际看到的视觉信息只是全部球面数据的一部分。如FOV为90度,则单眼可视信息仅为球面信息的1/8;FOV为120度,单眼可视信息仅为球面信息的2/9。根据研究和实践,一款优秀VR产品需要具备的视场角通常需要在90度以上,而目前的高端VR要在在110度以上。

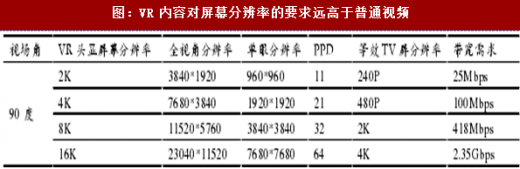

VR内容对于屏幕的分辨率要求极高。对于VR视频来说,4K分辨率在单眼下的实际可视分辨率为仅为960*960,对应到90度视场角的仅有每度10个像素,远远低于正常视力视网膜要求的每度60个像素(Pixelsperdegree,PPD)。具体来说,VR头显的2K分辨率画质的肉眼感觉类似于电视屏幕的240P画质,4K分辨率画质的肉眼感觉类似于电视屏幕的480P画质。未来要想提升VR头显的画质体验,VR屏幕的分辨率要提升至8K、12K甚至更高。

第三,“眩晕感”成为设备使用时长提升的拦路虎。

第三,“眩晕感”成为设备使用时长提升的拦路虎。

视觉不适和感官冲突是造成“眩晕感”的主要因素。根据艾媒咨询2016年上半年对VR用户的调研结果,用户对于VR体验诟病最多的是“眩晕感”,这直接导致了VR设备使用时间的相对智能手机等终端设备少之又少。关于现阶段VR体验的“眩晕感”的来源有很多,主要来源有三个方面:一是显示质量低下引起的视觉不适;二是人机交互过程中的感官冲突;三是视觉景深不匹配造成的辐辏调节冲突。

显示质量低下主要表现为纱窗效应(ScreenDoorEffect)、频闪(Strobing)、拖影(Smearing)等。纱窗效应是由于VR眼镜(屏幕和内容)的分辨率不足,人眼会直接看到显示屏的像素点,就好像隔着纱窗看东西一样;频闪是指人在同一时间视觉感知到多张相同的、小角度位移的虚拟图像而产生的视觉模糊现象;拖影是指像素点在被点亮时间内在视网膜上滑动了一段距离,从而在人眼中产生的视觉模糊的现象。解决此类问题的方法是屏幕和内容的分辨率同时提升,并提高屏幕的响应时间、刷新率、视场角等指标,降低动态追踪系统延迟等。

人机交互过程中产生的感官冲突是指人在VR设备的沉浸过程中,视觉带来的信息与其他感官反馈的信息相冲突的情况。比如在VR虚拟的场景里用户在加速奔跑,但是实际上用户的身体在原地保持不动,感官反馈回大脑的信息就和视觉反馈回的信息产生冲突,就会产生眩晕感。目前尚未有能够很好的彻底解决这个问题的办法,各大厂商普遍采用的方法是增加人机交互设备,包括HTCVive和Oculus配备的运动控制手柄、RoomScale、Omni、KAT虚拟现实跑步机等,目的是尽量使除视觉以外的其他感官能和视觉匹配。

视觉景深不匹配造成的辐辏调节冲突是指目视差在产生3D效果的同时,造成双目焦点调节与视觉景深不匹配,VR头显难以如实反映类似真实世界中观看远近物体的清晰或模糊变化。目前业内对于此种因素导致的眩晕感尚无完整的解决方案,目前的研究方向主要集中在非固定焦深的多焦点显示(Multi-focalDisplay)、可变焦显示(Vari-focalDisplay)与光场显示等领域。

价格高企阻碍硬件设备快速普及

高端VR用户体验较好,但零售价普遍较高。相比于移动VR和VR一体机,PC/主机VR由于可以利用高性能的主机支撑VR内容的处理,所以PC/主机VR设备带给用户的体验要远远好于移动VR和VR一体机。Sony,Oculus、HTC都在2016年发布了其旗舰PC/主机VR,首发零售价分别是$499、$599、$799(均为套装价格),试图凭借用其优良体验抢占消费级市场。但是由于三款产品的零售价高昂,2016年的销售情况远远低于市场预期。

除了零售价高昂以外,体验高端VR还需要有其他隐性成本。由于PC/主机VR对于充当处理单元的主机有着相当高的配臵要求,所以一台高端主机也成了体验VR的必备品之一。以HTC为例,它的推荐显卡是NVIDIAGTX970,单价在2500-2800之间,整机装配好成本在7000元以上。所以对于用户来说,想要体验高端VR还要额外准备一台高配臵的“VRReady”主机,这个成本就要上升到$1400-$1800。如此高昂的体验成本使得很多原本感兴趣的消费者望而却步,这一定程度上阻碍了高端VR设备在消费者市场的快速普及。

硬件、内容互相掣肘难以形成良性互动

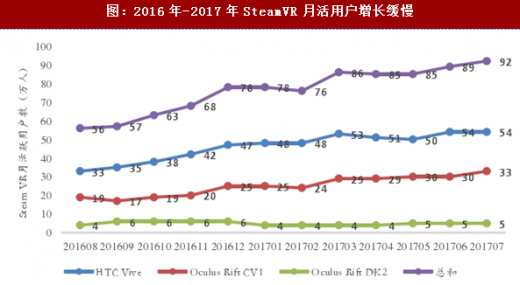

硬件设备销售的疲软直接导致了优秀内容的缺失。2016、2017年,PSVR、Oculus、HTC、微软四家PC/主机VR销量总和超过460万台。相比于2016年销量大大低于预期的情况,2017年PC/主机VR销售增速提升,但是仍然没有达到爆发式增长的标准。鉴于此,很多大型内容开发商认为低迷的渗透率使得开发优秀VR内容的成本难以被销售收入覆盖,推出VR内容的时机尚不成熟。以主机游戏为例,开发一款3A级VR游戏大作的成本约为5000万美元(包含宣传费用,暂不考虑跨平台的兼容性成本),如果游戏的售价为50美元/套,则需要卖出100万套才能收回成本;如果游戏的售价为15美元/套(类比PC端爆款游戏《绝地求生》的Steam售价),则需要卖出超过330万套才能收回成本。而就目前460万台高端VR设备的保有量、SteamVR90万月活跃用户(不包含PSVR的用户)来看,非常难达到销售100万套的最低标准。这也就是优秀的内容制作商还在观望VR市场的原因。

更进一步,优秀内容的缺失也加重了硬件销售的难度。由于优秀内容产品的缺失,消费者对于购买VR设备的兴趣就大大降低,尤其是在PC/主机VR配臵成本高企的情况下。这就形成了一个恶性循化:硬件成本高企导致硬件渗透率低,硬件渗透率低导致优秀的内容产品缺位,优秀的内容产品缺位加重了硬件销售的颓势。

图:到2017H1,VR/AR投融资数额回落明显

VR/AR概念诞生以来就给人以极高的体验预期。就VR来说,身临其境的“完全沉浸感”是人们对于VR设备体验的长远预期。但是受限于目前的显示技术、传输技术、三维渲染技术和交互技术等,目前的VR硬件还难以达到消费者的要求,这也是VR硬件产品在消费级市场的渗透速度远远低于市场预期的原因。目前,制约VR硬件体验提升的痛点主要有三方面:

参考观研天下发布《2017-2022年中国虚拟现实(VR)行业市场发展现状及十三五市场商机分析报告》

第一,“移动困境”使高端VR设备应用场景受限。

当前VR头显的优质体验与“无线化”不能兼得。目前VR硬件的产品形态主要分为三种。一是以SonyPSVR、OculusRift、HTCVive为代表的PC/主机VR,

他们的特点是体验效果相对较好,但是由于处理系统是高配臵的PC或主机,需要通过线缆将主机与VR头显相连,使得此类VR设备移动性较差,应用场景大大受限。二是以三星GearVR和暴风魔镜S1为代表的基于手机计算平台的移动VR;三是以HTCViveFocus和大朋VR为代表的VR一体机。这两种设备具有完全的移动性能,但是由于其处理单元是智能手机或集成在头显中的处理器,处理能力较高配臵的PC/主机相差较大,所以这两类VR头显的用户体验相对较差。

“无线化”是高端VR发展的必然趋势。未来VR设备要想在消费级市场普及,优秀的用户体验必然是基础,并且应用场景必然需要获得极大的扩展,所以“无线化”将是高端VR设备发展的必然趋势。由于目前三大VR硬件厂商的产品需连接线缆,所以目前的应用场景局限于客厅应用场景和部分主题公园应用场景。针对“无线化”的趋势,三大VR硬件厂商现有的解决方案是通过定制的无线套装来实现“初步无线化”。如HTC在2017年上半年推出的TPCASTVive无线套件,该组套件包含5个核心套件,分别是无线接收端、电源盒、发射端、移动电源和无线路由器,用户可以使用该组套件实现小范围的“无线化”。但是这种解决方案依然存在非常大的局限性:1)发射端和无线路由器是基于WirelessHD技术的定制版,与家庭使用的路由器不能通用,与其他硬件厂商的无线套装也不能兼容;2)整个套件需要额外购买,用户负担进一步增加;3)使用范围仅限在PC/主机的2-3米范围内,且要求无遮挡,应用场景仍然非常局限。

图:当前PC/主机VR的“初步无线化”解决方案仍存较大局限性

第二,画质体验较消费者预期仍有差距。

优秀的VR内容画质体验需要硬件和内容的搭配,目前画质体验提升的瓶颈仍然在于硬件环节。我们日常生活中常用的几块“屏”,如电视、电脑、手机等,适合的观看距离各不相同,但视场角(FieldofView,即FOV)均为36度左右,且2K-4K的分辨率即可满足用户对于高清视频的需求。而VR头显的模式却完全不同。由于VR头显属于近眼显示,屏幕距离人眼距离非常近,用户在虚拟环境中的视野可以认为是一个空间球,左右横向全视角展开是360度,上下纵向展开是180度。用户在使用终端时,单眼实际看到的视觉信息只是全部球面数据的一部分。如FOV为90度,则单眼可视信息仅为球面信息的1/8;FOV为120度,单眼可视信息仅为球面信息的2/9。根据研究和实践,一款优秀VR产品需要具备的视场角通常需要在90度以上,而目前的高端VR要在在110度以上。

图:VR头显对于视场角(FOV)的要求远高于其他终端屏幕

VR内容对于屏幕的分辨率要求极高。对于VR视频来说,4K分辨率在单眼下的实际可视分辨率为仅为960*960,对应到90度视场角的仅有每度10个像素,远远低于正常视力视网膜要求的每度60个像素(Pixelsperdegree,PPD)。具体来说,VR头显的2K分辨率画质的肉眼感觉类似于电视屏幕的240P画质,4K分辨率画质的肉眼感觉类似于电视屏幕的480P画质。未来要想提升VR头显的画质体验,VR屏幕的分辨率要提升至8K、12K甚至更高。

图:VR内容对屏幕分辨率的要求远高于普通视频

图:目前VR头显的单眼分辨率还处于较低水平

视觉不适和感官冲突是造成“眩晕感”的主要因素。根据艾媒咨询2016年上半年对VR用户的调研结果,用户对于VR体验诟病最多的是“眩晕感”,这直接导致了VR设备使用时间的相对智能手机等终端设备少之又少。关于现阶段VR体验的“眩晕感”的来源有很多,主要来源有三个方面:一是显示质量低下引起的视觉不适;二是人机交互过程中的感官冲突;三是视觉景深不匹配造成的辐辏调节冲突。

显示质量低下主要表现为纱窗效应(ScreenDoorEffect)、频闪(Strobing)、拖影(Smearing)等。纱窗效应是由于VR眼镜(屏幕和内容)的分辨率不足,人眼会直接看到显示屏的像素点,就好像隔着纱窗看东西一样;频闪是指人在同一时间视觉感知到多张相同的、小角度位移的虚拟图像而产生的视觉模糊现象;拖影是指像素点在被点亮时间内在视网膜上滑动了一段距离,从而在人眼中产生的视觉模糊的现象。解决此类问题的方法是屏幕和内容的分辨率同时提升,并提高屏幕的响应时间、刷新率、视场角等指标,降低动态追踪系统延迟等。

人机交互过程中产生的感官冲突是指人在VR设备的沉浸过程中,视觉带来的信息与其他感官反馈的信息相冲突的情况。比如在VR虚拟的场景里用户在加速奔跑,但是实际上用户的身体在原地保持不动,感官反馈回大脑的信息就和视觉反馈回的信息产生冲突,就会产生眩晕感。目前尚未有能够很好的彻底解决这个问题的办法,各大厂商普遍采用的方法是增加人机交互设备,包括HTCVive和Oculus配备的运动控制手柄、RoomScale、Omni、KAT虚拟现实跑步机等,目的是尽量使除视觉以外的其他感官能和视觉匹配。

视觉景深不匹配造成的辐辏调节冲突是指目视差在产生3D效果的同时,造成双目焦点调节与视觉景深不匹配,VR头显难以如实反映类似真实世界中观看远近物体的清晰或模糊变化。目前业内对于此种因素导致的眩晕感尚无完整的解决方案,目前的研究方向主要集中在非固定焦深的多焦点显示(Multi-focalDisplay)、可变焦显示(Vari-focalDisplay)与光场显示等领域。

价格高企阻碍硬件设备快速普及

高端VR用户体验较好,但零售价普遍较高。相比于移动VR和VR一体机,PC/主机VR由于可以利用高性能的主机支撑VR内容的处理,所以PC/主机VR设备带给用户的体验要远远好于移动VR和VR一体机。Sony,Oculus、HTC都在2016年发布了其旗舰PC/主机VR,首发零售价分别是$499、$599、$799(均为套装价格),试图凭借用其优良体验抢占消费级市场。但是由于三款产品的零售价高昂,2016年的销售情况远远低于市场预期。

除了零售价高昂以外,体验高端VR还需要有其他隐性成本。由于PC/主机VR对于充当处理单元的主机有着相当高的配臵要求,所以一台高端主机也成了体验VR的必备品之一。以HTC为例,它的推荐显卡是NVIDIAGTX970,单价在2500-2800之间,整机装配好成本在7000元以上。所以对于用户来说,想要体验高端VR还要额外准备一台高配臵的“VRReady”主机,这个成本就要上升到$1400-$1800。如此高昂的体验成本使得很多原本感兴趣的消费者望而却步,这一定程度上阻碍了高端VR设备在消费者市场的快速普及。

图:高端VR体验成本高于其他智能终端

硬件、内容互相掣肘难以形成良性互动

硬件设备销售的疲软直接导致了优秀内容的缺失。2016、2017年,PSVR、Oculus、HTC、微软四家PC/主机VR销量总和超过460万台。相比于2016年销量大大低于预期的情况,2017年PC/主机VR销售增速提升,但是仍然没有达到爆发式增长的标准。鉴于此,很多大型内容开发商认为低迷的渗透率使得开发优秀VR内容的成本难以被销售收入覆盖,推出VR内容的时机尚不成熟。以主机游戏为例,开发一款3A级VR游戏大作的成本约为5000万美元(包含宣传费用,暂不考虑跨平台的兼容性成本),如果游戏的售价为50美元/套,则需要卖出100万套才能收回成本;如果游戏的售价为15美元/套(类比PC端爆款游戏《绝地求生》的Steam售价),则需要卖出超过330万套才能收回成本。而就目前460万台高端VR设备的保有量、SteamVR90万月活跃用户(不包含PSVR的用户)来看,非常难达到销售100万套的最低标准。这也就是优秀的内容制作商还在观望VR市场的原因。

更进一步,优秀内容的缺失也加重了硬件销售的难度。由于优秀内容产品的缺失,消费者对于购买VR设备的兴趣就大大降低,尤其是在PC/主机VR配臵成本高企的情况下。这就形成了一个恶性循化:硬件成本高企导致硬件渗透率低,硬件渗透率低导致优秀的内容产品缺位,优秀的内容产品缺位加重了硬件销售的颓势。

图:2016年-2017年SteamVR月活用户增长缓慢

(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。