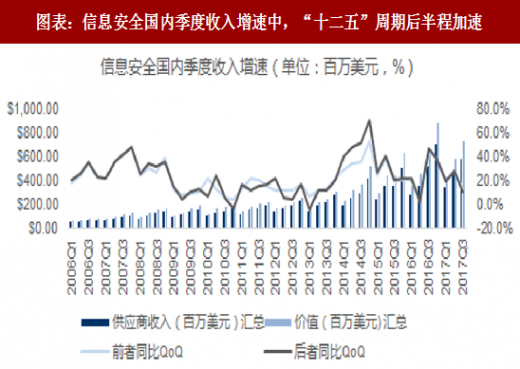

一、投资周期: 2018-2020加速,遵从“五年规律”

下游30%以上来自政府和特殊部门, 与五年计划基本同步;2011-2015年的“十二五”,前两年季度收入同比增速常居10%-20%,后三年加速至30%-50%;2016-2017年的“十三五”,前两年季度收入同比增速常居20%-30%,预计2018-2020年加速

1、网络安全法始于2017.6,2018年配套法落地

2017.6-8月处罚意味着投资加速

2017年6月网络安全法落地。各省处罚: 6-8月出现多处罚单(至少有广东、山西、重庆、江苏、四川)。互联网公司立案调查:中共中央网络安全和信息化领导小组办公室官网8月11日发布《腾讯微信、新浪微博、百度贴吧涉嫌违反《网络安全法》被立案调查》。

2017.12 公认为迫切紧急

根据12月24日新华网报道,全国人大常委会副委员长王胜俊代表执法检查组向常委会作报告时称“要加快《关键信息基础设施安全保护条例》《网络安全等级保护条例》的立法进程”。全国人大常委会副委员长王胜俊如称:“一部新制定的法律实施不满3个月即启动执法检查,这在全国人大常委会监督工作中尚属首次。”预计2018年中, 等保2.0可能是促进IT投资重大因素

2、网络安全法之等保2.0带来4种扩容

等级保护2.0的4种扩容(根据工信部、网域星云网站、信息产业信息安全测评中心)

1、标准名称变化:《 信息安全技术 信息系统安全等级保护基本要求》 改为《 信息安全技术 网络安全等级保护基本要求》

2、标准内容变化:安全通用要求+云计算、物联网、移动互联、工业控制和大数据。

3、对象变化:计算机信息系统+网络安全基础设施、云、移动互联网、物联网、工业控制系统、大数据安全等对象。

4、工作外延变化:应急处置、灾难恢复、通报预警、安全监测、综合考核等重点措施全部纳入等保制度并实施,对重要基础设施重要系统以及“云、物、移、大、工控”纳入等保监管,将互联网企业纳入等级保护管理。

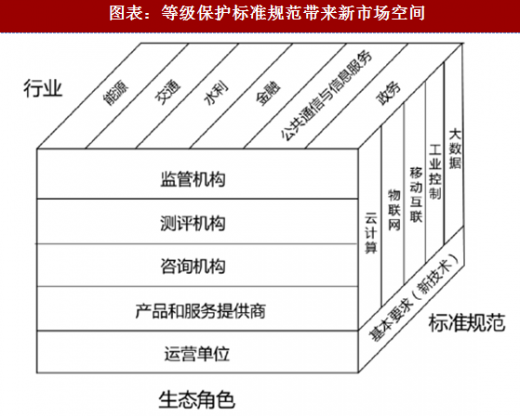

3、等保2.0或使市场空间扩一个数量级

信息安全的原有三个维度

生态角色:运营单位、产品和服务提供商、咨询机构、测评机构、监管机构

应用行业:政务、特殊行业、通信、金融、互联网、能源、交通、水利等

产品种类: 近30种。VPN、防火墙、IDP(入侵检测与防御)、UTM(统一威胁管理)等。

等保2.0实际把所有新技术纳入,扩了一个维度

从传统网络安全,到云计算、物联网、移动互联、工业控制、大数据等所有新技术带来的规范

参考观研天下发布《2018-2023年中国信息安全产业市场竞争现状调研与未来发展方向研究报告》

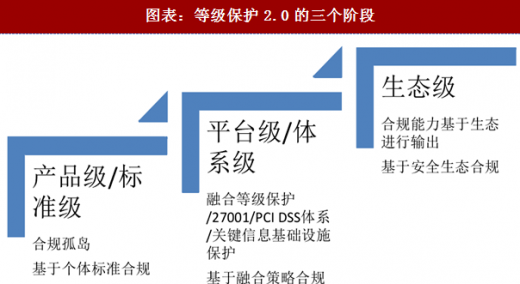

4、等保2.0的目标是安全生态进入第三级

信息安全的第三个阶段是生态级

产品级/标准级:合规孤岛

平台级/体系级:融合等级保护

生态级:合规生态输出

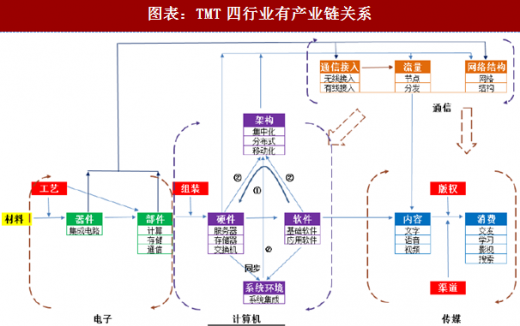

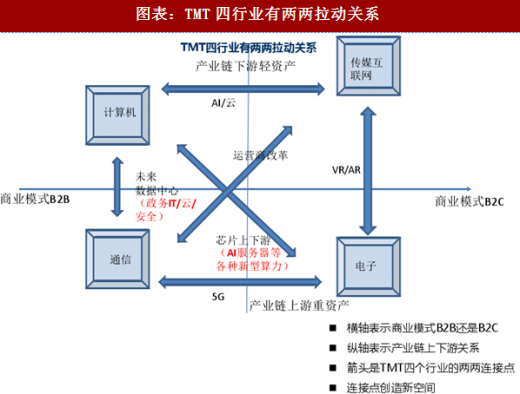

三、TMT四行业的两两驱动,形成大型安全集团

1、计算机受其它TMT行业拉动

2、TMT行业交叉拉动最终形成安全集团

2、TMT行业交叉拉动最终形成安全集团

电子公司从芯片到自主可控

通信公司从通信设备到设备安全和数据中心,最终走向信息安全

计算机硬件公司从计算设备到网络安全硬件,再到数据安全

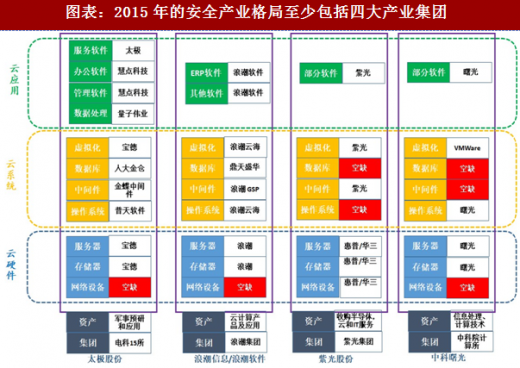

3、2015年的典型四大安全集团

3、2015年的典型四大安全集团

四、技术驱动:人工智能促进安全的暴力破解,促进各类新型安全产品

四、技术驱动:人工智能促进安全的暴力破解,促进各类新型安全产品

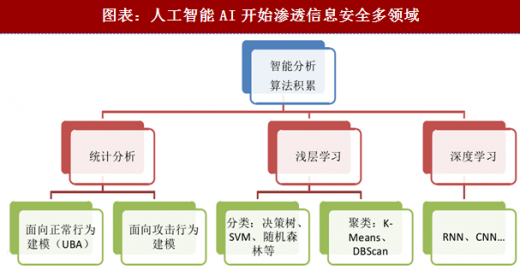

Ai让安全创新层出不穷,以安全云运营方式落地:AI的GPU/ASIC可以暴力攻击,基于AI的安全防护开始渗透信息安全领域(下图);以产品或云服务方式产生收入:例如创业公司默安科技、天纬讯;腾讯云总裁:建设以AI为核心的综合安全平台,成都只是开始

下游30%以上来自政府和特殊部门, 与五年计划基本同步;2011-2015年的“十二五”,前两年季度收入同比增速常居10%-20%,后三年加速至30%-50%;2016-2017年的“十三五”,前两年季度收入同比增速常居20%-30%,预计2018-2020年加速

图表:信息安全国内季度收入增速中,“十二五”周期后半程加速

二、法律落实:2018年“等级保护2.0”带来空间大一个数量级1、网络安全法始于2017.6,2018年配套法落地

2017.6-8月处罚意味着投资加速

2017年6月网络安全法落地。各省处罚: 6-8月出现多处罚单(至少有广东、山西、重庆、江苏、四川)。互联网公司立案调查:中共中央网络安全和信息化领导小组办公室官网8月11日发布《腾讯微信、新浪微博、百度贴吧涉嫌违反《网络安全法》被立案调查》。

2017.12 公认为迫切紧急

根据12月24日新华网报道,全国人大常委会副委员长王胜俊代表执法检查组向常委会作报告时称“要加快《关键信息基础设施安全保护条例》《网络安全等级保护条例》的立法进程”。全国人大常委会副委员长王胜俊如称:“一部新制定的法律实施不满3个月即启动执法检查,这在全国人大常委会监督工作中尚属首次。”预计2018年中, 等保2.0可能是促进IT投资重大因素

2、网络安全法之等保2.0带来4种扩容

等级保护2.0的4种扩容(根据工信部、网域星云网站、信息产业信息安全测评中心)

1、标准名称变化:《 信息安全技术 信息系统安全等级保护基本要求》 改为《 信息安全技术 网络安全等级保护基本要求》

2、标准内容变化:安全通用要求+云计算、物联网、移动互联、工业控制和大数据。

3、对象变化:计算机信息系统+网络安全基础设施、云、移动互联网、物联网、工业控制系统、大数据安全等对象。

4、工作外延变化:应急处置、灾难恢复、通报预警、安全监测、综合考核等重点措施全部纳入等保制度并实施,对重要基础设施重要系统以及“云、物、移、大、工控”纳入等保监管,将互联网企业纳入等级保护管理。

3、等保2.0或使市场空间扩一个数量级

信息安全的原有三个维度

生态角色:运营单位、产品和服务提供商、咨询机构、测评机构、监管机构

应用行业:政务、特殊行业、通信、金融、互联网、能源、交通、水利等

产品种类: 近30种。VPN、防火墙、IDP(入侵检测与防御)、UTM(统一威胁管理)等。

等保2.0实际把所有新技术纳入,扩了一个维度

从传统网络安全,到云计算、物联网、移动互联、工业控制、大数据等所有新技术带来的规范

参考观研天下发布《2018-2023年中国信息安全产业市场竞争现状调研与未来发展方向研究报告》

图表:等级保护标准规范带来新市场空间

4、等保2.0的目标是安全生态进入第三级

信息安全的第三个阶段是生态级

产品级/标准级:合规孤岛

平台级/体系级:融合等级保护

生态级:合规生态输出

图表:等级保护2.0的三个阶段

三、TMT四行业的两两驱动,形成大型安全集团

1、计算机受其它TMT行业拉动

图表:TMT四行业有产业链关系

图表:TMT四行业有两两拉动关系

电子公司从芯片到自主可控

通信公司从通信设备到设备安全和数据中心,最终走向信息安全

计算机硬件公司从计算设备到网络安全硬件,再到数据安全

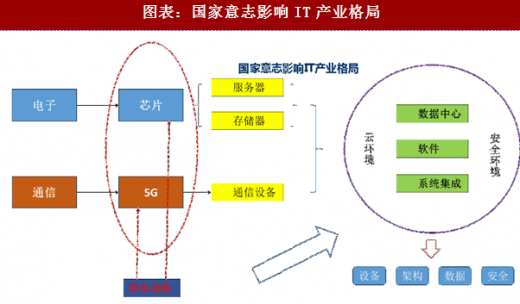

图表:国家意志影响IT产业格局

图表:2015年的安全产业格局至少包括四大产业集团

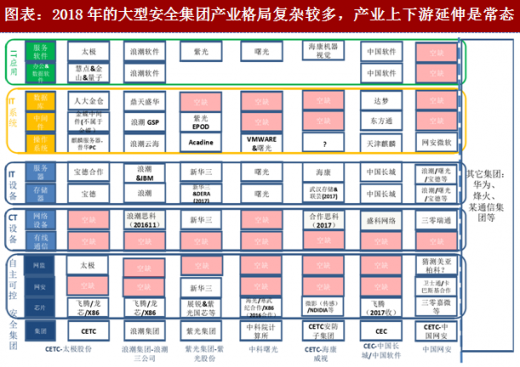

图表:2018年的大型安全集团产业格局复杂较多,产业上下游延伸是常态

Ai让安全创新层出不穷,以安全云运营方式落地:AI的GPU/ASIC可以暴力攻击,基于AI的安全防护开始渗透信息安全领域(下图);以产品或云服务方式产生收入:例如创业公司默安科技、天纬讯;腾讯云总裁:建设以AI为核心的综合安全平台,成都只是开始

图表:人工智能AI开始渗透信息安全多领域

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。