一、中国存储市场增长强劲

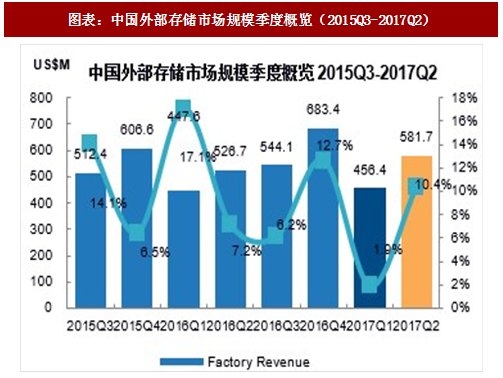

根据 IDC 的统计,2014-2016 年,中国外部存储市场的市场规模注分别为19.81亿美元、22.62亿美元和24.88亿美元,增长率分别为14.2%、14.2%和10.0%,出货容量分别为 3,394.8PB、5,752.0PB 和 8,059.4PB,增长率分别为 92.5%、69.4%和 40.1%,占据全球市场份额分别为 7.1%、11.1%和9.6%,仅次于美国,位列全球第二大外部存储市场。

根据 IDC 的预测,2017-2021 年,中国外部存储市场的市场规模注可以达到 26.97 亿美元、29.24 亿美元、31.53 亿美元、33.74 亿美元和 36.04 亿美元,未来五年平均增长率可以达到 7.7%,政府、金融、电信行业将始终占据较大份额,教育和医疗行业将会有较大增长,而电信行业增长有限。

二、政府行业市场规模和增速较高

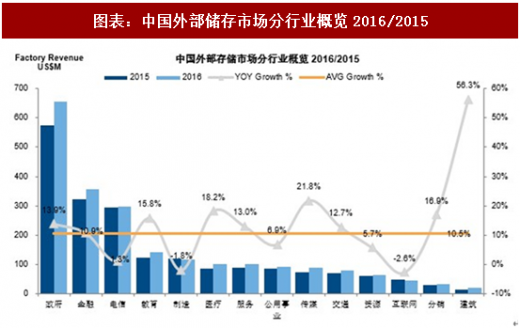

从细分行业市场规模来看,2016 年中国外部存储市场中,政府、金融、电信行业的市场规模位列前三,分别为 655 百万美元、356 百万美元和 299 百万美元,增长率分别为 13.9%、10.9%和 1.3%,占据市场份额分别为 29.74%、16.16%和 13.56%。

从细分行业市场增速来看,2016 年中国外部存储市场中,建筑、传媒、医疗、教育、政府行业的增长较为强劲,增长率分别为 56.3%、21.8%、18.2%、15.8%和13.9%,高于行业平均增长率10.5%,市场规模分别为21百万美元、90 百万美元、103 百万美元、141 百万美元和 655 百万美元。

分行业来看,传媒行业自 2015 年以来呈现出快速增长的趋势,各地广电用户开始接受采用分布式存储系统搭建统一媒体资源库的方案,从而带动了存储厂商在该领域的高速增长;金融行业在经历了2013-2015年的低速增长后开始加快发展,各大银行的两地三中心建设以及核心系统升级推动了 2016 年整体金融行业的增长,自 2013 年以来首次高于市场平均增长率;此外,政府、教育、医疗也是推动 2016 年企业级存储发展的重点行业。

参考观研天下发布《2018年中国移动存储业分析报告-市场深度分析与投资前景研究》

三、北部、东部、南部占据主要市场份额

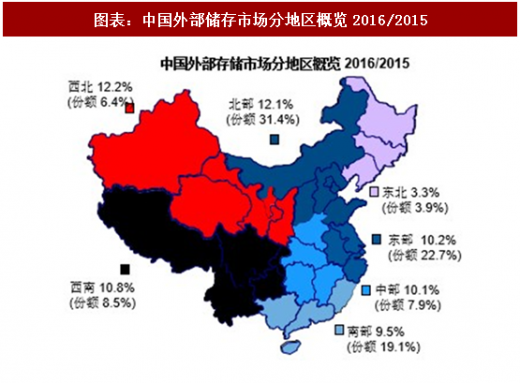

分地区来看,由于区域经济发展和信息化程度的不平衡,2016 年中国外部存储市场中,北部、东部、南部的市场份额位列前三,分别为 31.4%、 22.7%和19.1%,增长率分别为12.1%、10.2%和9.5%,主要由政府和金融行业的采购所推动,其他地区的市场增长率亦表现不俗,西北、西南、中部、东北的增长率分别为 12.2%、10.8%、10.1%和 3.3%。

四、中高端市场增速明显

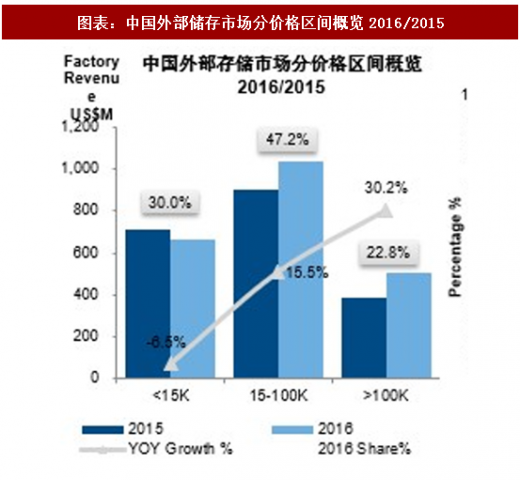

分产品来看,2016年中国外部存储市场中,低端(单价小于1.5万美元)、中端(单价介于 1.5 万美元和 10 万美元)、高端(单价高于 10 万美元)的市场规模分别为661.9百万美元、1,039.8百万美元和501.7百万美元,增长率分别为-6.5%、15.5%和 30.2%,市场份额分别为 30.0%、47.2%和 22.8%,中高端市场增速明显。

五、下半年供需两旺

分季节来看,由于中国存储行业的用户主要集中于政府、军队、公共事业(电力、教育、医疗)、金融、运营商、能源等领域,该类用户的投资审批决策和管理流程都有较强的计划性,因此其采购习惯通常具有一定的季节性,许多用户在上半年进行预算立项和设备选型,在下半年进行招标、采购和建设,因此国内存储厂商的收入分布呈现出下半年较高的特点。根据 IDC 的统计,2014-2016 年中国外部存储市场下半年的厂商出货收入占比分别 58.85%、56.17%和 55.73%。

六、利润率呈上升趋势但有所减缓,未来倾向于技术创新厂商

存储行业的利润水平除受本行业整体发展状况和平均利润率水平的影响之外,还取决于行业内厂商的核心技术水平和自主创新能力。通常,能够满足市场需求的创新性产品的毛利率较高。

目前,中国存储行业正处于市场需求快速增长和市场规模迅速扩大的高速成长期,因此行业的整体利润规模稳步上升。在利润率水平方面,整个行业的平均利润率仍处于上升趋势,但相对有所减缓,原因在于:越来越多的 IT 厂商开始重视并进入到存储领域,而行业内厂商的实力和规模也在逐步壮大,加剧了行业竞争;与此同时,行业内客户的购买行为也越来越理性化,高性价比的产品受到青睐。随着行业集中和市场整合的深入,预期中国存储市场的利润将进一步向具有技术和品牌优势、具备产品组合和业务模式创新能力,并能够准确把握市场需求的领先企业集中。

根据 IDC 的统计,2014-2016 年,中国外部存储市场的市场规模注分别为19.81亿美元、22.62亿美元和24.88亿美元,增长率分别为14.2%、14.2%和10.0%,出货容量分别为 3,394.8PB、5,752.0PB 和 8,059.4PB,增长率分别为 92.5%、69.4%和 40.1%,占据全球市场份额分别为 7.1%、11.1%和9.6%,仅次于美国,位列全球第二大外部存储市场。

根据 IDC 的预测,2017-2021 年,中国外部存储市场的市场规模注可以达到 26.97 亿美元、29.24 亿美元、31.53 亿美元、33.74 亿美元和 36.04 亿美元,未来五年平均增长率可以达到 7.7%,政府、金融、电信行业将始终占据较大份额,教育和医疗行业将会有较大增长,而电信行业增长有限。

图表:中国外部存储市场规模季度概览(2015Q3-2017Q2)

图表:中国外部存储市场规模预测2017-2021

二、政府行业市场规模和增速较高

从细分行业市场规模来看,2016 年中国外部存储市场中,政府、金融、电信行业的市场规模位列前三,分别为 655 百万美元、356 百万美元和 299 百万美元,增长率分别为 13.9%、10.9%和 1.3%,占据市场份额分别为 29.74%、16.16%和 13.56%。

从细分行业市场增速来看,2016 年中国外部存储市场中,建筑、传媒、医疗、教育、政府行业的增长较为强劲,增长率分别为 56.3%、21.8%、18.2%、15.8%和13.9%,高于行业平均增长率10.5%,市场规模分别为21百万美元、90 百万美元、103 百万美元、141 百万美元和 655 百万美元。

图表:中国外部储存市场分行业概览2016/2015

分行业来看,传媒行业自 2015 年以来呈现出快速增长的趋势,各地广电用户开始接受采用分布式存储系统搭建统一媒体资源库的方案,从而带动了存储厂商在该领域的高速增长;金融行业在经历了2013-2015年的低速增长后开始加快发展,各大银行的两地三中心建设以及核心系统升级推动了 2016 年整体金融行业的增长,自 2013 年以来首次高于市场平均增长率;此外,政府、教育、医疗也是推动 2016 年企业级存储发展的重点行业。

参考观研天下发布《2018年中国移动存储业分析报告-市场深度分析与投资前景研究》

三、北部、东部、南部占据主要市场份额

分地区来看,由于区域经济发展和信息化程度的不平衡,2016 年中国外部存储市场中,北部、东部、南部的市场份额位列前三,分别为 31.4%、 22.7%和19.1%,增长率分别为12.1%、10.2%和9.5%,主要由政府和金融行业的采购所推动,其他地区的市场增长率亦表现不俗,西北、西南、中部、东北的增长率分别为 12.2%、10.8%、10.1%和 3.3%。

图表:中国外部储存市场分地区概览2016/2015

四、中高端市场增速明显

分产品来看,2016年中国外部存储市场中,低端(单价小于1.5万美元)、中端(单价介于 1.5 万美元和 10 万美元)、高端(单价高于 10 万美元)的市场规模分别为661.9百万美元、1,039.8百万美元和501.7百万美元,增长率分别为-6.5%、15.5%和 30.2%,市场份额分别为 30.0%、47.2%和 22.8%,中高端市场增速明显。

图表:中国外部储存市场分价格区间概览2016/2015

图表:中国外部储存市场分价格区间预测2014-2020

五、下半年供需两旺

分季节来看,由于中国存储行业的用户主要集中于政府、军队、公共事业(电力、教育、医疗)、金融、运营商、能源等领域,该类用户的投资审批决策和管理流程都有较强的计划性,因此其采购习惯通常具有一定的季节性,许多用户在上半年进行预算立项和设备选型,在下半年进行招标、采购和建设,因此国内存储厂商的收入分布呈现出下半年较高的特点。根据 IDC 的统计,2014-2016 年中国外部存储市场下半年的厂商出货收入占比分别 58.85%、56.17%和 55.73%。

六、利润率呈上升趋势但有所减缓,未来倾向于技术创新厂商

存储行业的利润水平除受本行业整体发展状况和平均利润率水平的影响之外,还取决于行业内厂商的核心技术水平和自主创新能力。通常,能够满足市场需求的创新性产品的毛利率较高。

目前,中国存储行业正处于市场需求快速增长和市场规模迅速扩大的高速成长期,因此行业的整体利润规模稳步上升。在利润率水平方面,整个行业的平均利润率仍处于上升趋势,但相对有所减缓,原因在于:越来越多的 IT 厂商开始重视并进入到存储领域,而行业内厂商的实力和规模也在逐步壮大,加剧了行业竞争;与此同时,行业内客户的购买行为也越来越理性化,高性价比的产品受到青睐。随着行业集中和市场整合的深入,预期中国存储市场的利润将进一步向具有技术和品牌优势、具备产品组合和业务模式创新能力,并能够准确把握市场需求的领先企业集中。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。