1.“大象”亦能起舞,且舞步愈加轻盈

在互联网领域,巨头并未面临“成长的极限”,反而呈现出“大象”亦能起舞(维持高增长),且舞步愈加轻盈(增速加快)的态势。从全球来看,互联网公司收入增速整体处于放缓趋势,然而头部公司维持领先于行业整体的较高增速,甚至加速增长,继续扩大领先优势。

从中国来看,腾讯、阿里巴巴和百度整体维持较高增速,并且在2017年增速整体上扬,呈加速增长态势。2017年第三季度,腾讯、阿里巴巴和百度的收入同比增速分别达到61.5%、60.8%和28.7%,较去年同期分别提升17.9个百分点、14.6个百分点和34.8个百分点(百度去年同期为负增长)。

2.互联网“马太效应”加剧,流量向头部集中趋势明显

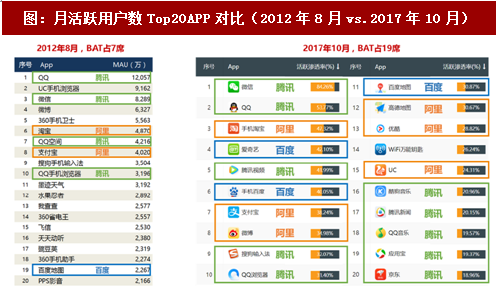

随着互联网流量向移动端迁移,流量由分散走向集中。从活跃用户规模来看,2017年10月中国前20大APP中,百度、阿里巴巴和腾讯三家共占据19席,仅WiFi万能钥匙不属于BAT体系。相比之下,2012年8月,BAT仅占据前20中的7席,流量市场的集中度大幅提升。

BAT三家中,腾讯的流量优势最为明显,围绕泛娱乐核心扩张业务版图,目前已占据前20大APP中的半壁江山;阿里基于电商业务打造生态体系,占据头部APP中的6款;百度的流量份额相对前二者略处弱势,占头部APP中的3款。

参考观研天下发布《2018年中国互联网行业分析报告-市场深度调研与发展前景预测》

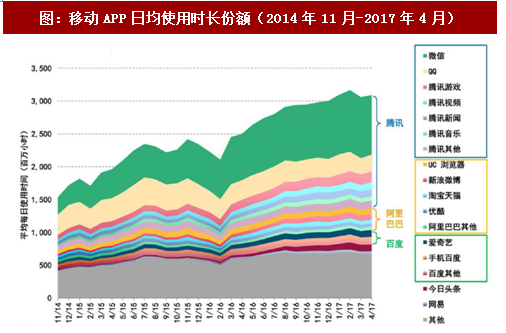

流量的集中还体现在使用时长的集中化。2017年4月腾讯、阿里巴巴和百度占据中国移动互联网超过70%的使用时长份额,与今日头条合计占据77%的使用时长。BAT三家中,腾讯一家便占据中国移动互联网超过50%的时间份额,稳居流量巨头地位。

依托于流量优势,BAT已成为所处垂直领域的绝对龙头,占据绝大部分的市场份额,互联网的“马太效应”凸显。

广告是互联网流量变现最为常见方式。BAT三家占中国互联网广告的市场份额由2013年的59.0%增长至2014年的59.8%,2015-2016年逐年有所下滑,到2017年上半年份额重新提升,接近2014年高点。尽管今日头条、微博等的崛起对互联网广告格局带来变数,BAT基于流量优势及变现能力仍能掌控接近60%的市场份额。

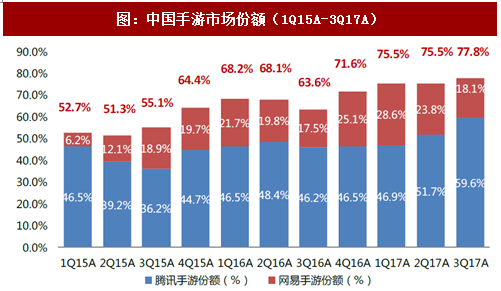

游戏和电商是目前互联网单位时长变现效率最高的两种模式。中国游戏市场集中度提升趋势明显,目前由腾讯和网易两家独大,其中腾讯占据绝大多数份额。从手游市场来看,受益于超级手游《王者荣耀》和《阴阳师》的爆发,腾讯和网易两家的市场份额持续攀升,3Q17达到77.8%,其中腾讯占据整体手游市场接近60%的份额。从PC游戏市场来看,腾讯和网易的市场份额除2014年出现下滑外,处于持续提升态势,2016年CR2的市场份额为56.2%。

随着《王者荣耀》、《阴阳师》等超级手游逐渐迈入成熟期,腾讯、网易抓住沙盒射击竞技类手游的新机会进行全面布局,已分别推出多款相关手游。相比《王者荣耀》用13个月达到月均DAU逾2,000万,网易《荒野行动》DAU破2,000万仅用了不到一个月。目前国内沙盒射击竞技类手游中,腾讯、网易两家占据绝对领先优势,后续随着游戏商业化落地,游戏市场集中度有望进一步提升。

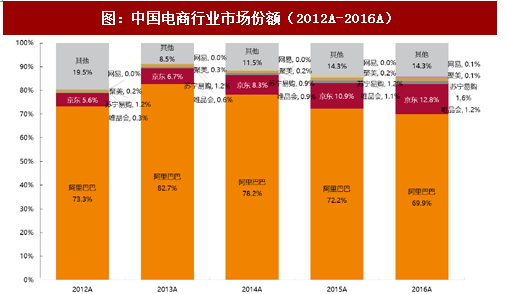

从电商行业来看,中国电商市场的头部效应更为明显,2012-2016年CR2(阿里巴巴和京东)的市场份额均超过80%,2016年为82.7%,其中阿里巴巴占据绝对领导地位,市场份额高达70%,京东的市场份额持续攀升至12.8%。

在互联网领域,巨头并未面临“成长的极限”,反而呈现出“大象”亦能起舞(维持高增长),且舞步愈加轻盈(增速加快)的态势。从全球来看,互联网公司收入增速整体处于放缓趋势,然而头部公司维持领先于行业整体的较高增速,甚至加速增长,继续扩大领先优势。

图:全球互联网巨头收入同比增速:Google、Amazon、Facebook(1Q11A-3Q17A)

资料来源:观研天下整理

从中国来看,腾讯、阿里巴巴和百度整体维持较高增速,并且在2017年增速整体上扬,呈加速增长态势。2017年第三季度,腾讯、阿里巴巴和百度的收入同比增速分别达到61.5%、60.8%和28.7%,较去年同期分别提升17.9个百分点、14.6个百分点和34.8个百分点(百度去年同期为负增长)。

图:中国互联网巨头收入同比增速:百度、阿里巴巴、腾讯(1Q11A-3Q17A)

资料来源:观研天下整理

2.互联网“马太效应”加剧,流量向头部集中趋势明显

随着互联网流量向移动端迁移,流量由分散走向集中。从活跃用户规模来看,2017年10月中国前20大APP中,百度、阿里巴巴和腾讯三家共占据19席,仅WiFi万能钥匙不属于BAT体系。相比之下,2012年8月,BAT仅占据前20中的7席,流量市场的集中度大幅提升。

BAT三家中,腾讯的流量优势最为明显,围绕泛娱乐核心扩张业务版图,目前已占据前20大APP中的半壁江山;阿里基于电商业务打造生态体系,占据头部APP中的6款;百度的流量份额相对前二者略处弱势,占头部APP中的3款。

图:月活跃用户数Top20APP对比(2012年8月vs.2017年10月)

资料来源:观研天下整理

参考观研天下发布《2018年中国互联网行业分析报告-市场深度调研与发展前景预测》

流量的集中还体现在使用时长的集中化。2017年4月腾讯、阿里巴巴和百度占据中国移动互联网超过70%的使用时长份额,与今日头条合计占据77%的使用时长。BAT三家中,腾讯一家便占据中国移动互联网超过50%的时间份额,稳居流量巨头地位。

图:移动APP日均使用时长份额(2014年11月-2017年4月)

资料来源:观研天下整理

依托于流量优势,BAT已成为所处垂直领域的绝对龙头,占据绝大部分的市场份额,互联网的“马太效应”凸显。

广告是互联网流量变现最为常见方式。BAT三家占中国互联网广告的市场份额由2013年的59.0%增长至2014年的59.8%,2015-2016年逐年有所下滑,到2017年上半年份额重新提升,接近2014年高点。尽管今日头条、微博等的崛起对互联网广告格局带来变数,BAT基于流量优势及变现能力仍能掌控接近60%的市场份额。

图:中国互联网广告市场份额(2013A-2016A,1H16A-1H17A)

资料来源:观研天下整理

游戏和电商是目前互联网单位时长变现效率最高的两种模式。中国游戏市场集中度提升趋势明显,目前由腾讯和网易两家独大,其中腾讯占据绝大多数份额。从手游市场来看,受益于超级手游《王者荣耀》和《阴阳师》的爆发,腾讯和网易两家的市场份额持续攀升,3Q17达到77.8%,其中腾讯占据整体手游市场接近60%的份额。从PC游戏市场来看,腾讯和网易的市场份额除2014年出现下滑外,处于持续提升态势,2016年CR2的市场份额为56.2%。

图:中国手游市场份额(1Q15A-3Q17A)

资料来源:观研天下整理

图:中国PC游戏(端游+页游)市场份额(2008A-2016A)

资料来源:观研天下整理

随着《王者荣耀》、《阴阳师》等超级手游逐渐迈入成熟期,腾讯、网易抓住沙盒射击竞技类手游的新机会进行全面布局,已分别推出多款相关手游。相比《王者荣耀》用13个月达到月均DAU逾2,000万,网易《荒野行动》DAU破2,000万仅用了不到一个月。目前国内沙盒射击竞技类手游中,腾讯、网易两家占据绝对领先优势,后续随着游戏商业化落地,游戏市场集中度有望进一步提升。

从电商行业来看,中国电商市场的头部效应更为明显,2012-2016年CR2(阿里巴巴和京东)的市场份额均超过80%,2016年为82.7%,其中阿里巴巴占据绝对领导地位,市场份额高达70%,京东的市场份额持续攀升至12.8%。

图:中国电商行业市场份额(2012A-2016A)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。