1.17年网络文学规模同比增长近40%,用户付费率成为核心增长动力

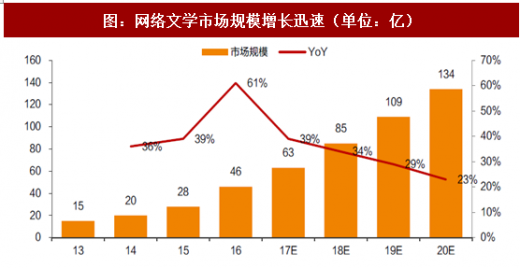

得益于正版化与付费意愿的提升,2017年网文市场规模继续维系高增长。据Frost&Sullivan,2017年网络文学市场规模预计达63亿,同比增长39%,2013年至2017年的复合增长率达43%。2020年预计市场规模将达134亿,2018年至2020年复合增长率26%。

同时,得益于移动互联网带来的便利性,以及网络文学作品的井喷式增长,中国网络文学用户规模在2017年预期将达到3.64亿,预计2020年达到4.21亿,复合增速5%,用户红利开始放缓,未来行业规模增长倚重于用户付费率的增长。

2.竞争格局:阅文、掌阅稳坐行业龙头,行业集中度有提升趋势

2.1.内容:丰富的内容库与庞大的作家群体,阅文领先地位显著

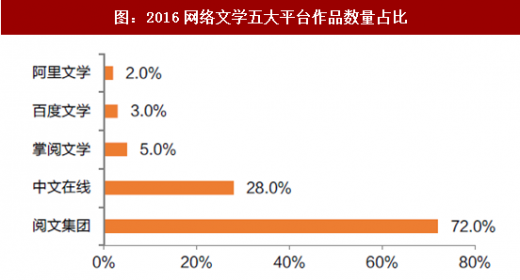

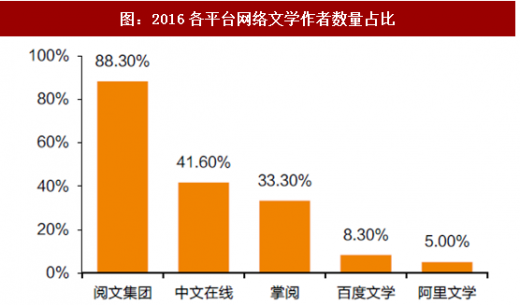

据阅文招股书披露,截止17H1,阅文内容库共有960万部作品,其中原创作品920万部;管理作家超过640万位,其中白金作家34位,大神作家130位。据Frost&Sullivan,16年阅文集团作品数量占比与作家占比分别为72%与88%,在内容资源维度阅文优势突出。

参考观研天下发布《2018年中国数字阅读产品行业分析报告-市场深度调研与发展前景研究》

2.2.用户:阅文与掌阅强渠道优势明显,业内遥遥领先

从PC端来看,阅文集团凭借旗下多个网络文学网站的出色表现,尤其是起点中文网庞大的用户基础,以及参股晋江文学城(50%),牢牢把握住了龙头地位,形成一家独大的局面。

根据第三方统计平台艾瑞10月指数,在月度覆盖人数前十的网络文学网站中,阅文系覆盖3326万人,占比51.70%(刨除盗版文学网站);在月度浏览时间前十的网络文学网站中,阅文系浏览4278万小时,占比50.35%(刨除盗版文学网站)。

我们选取了六家具有代表性的文学网站作为连续性数据样本,可以看到,在PC端用户月活与月有效阅读时间增长缓慢。

从移动端来看,掌阅和阅文处于领先位置;掌阅iReader与QQ阅读10月月活设备总数达9907/5677万台,同比增长74.57%/38.87%,月有效阅读时间43103/44488万小时,同比增长67.36%/49.27%,这两项数据在移动阅读行业遥遥领先。掌阅iReader与QQ阅读月活合计占榜单前10月活总和的60.53%,有效阅读时长合计占榜单前10有效阅读时长总和的57.18%。

我们选取了五家具有代表性的APP作为连续性数据样本,可以看到,在移动端数字阅读龙头用户月活与月有效阅读时间增长迅速,而非龙头App表现较为平淡,行业集中度有提升趋势。

得益于正版化与付费意愿的提升,2017年网文市场规模继续维系高增长。据Frost&Sullivan,2017年网络文学市场规模预计达63亿,同比增长39%,2013年至2017年的复合增长率达43%。2020年预计市场规模将达134亿,2018年至2020年复合增长率26%。

图:网络文学市场规模增长迅速(单位:亿)

资料来源:观研天下整理

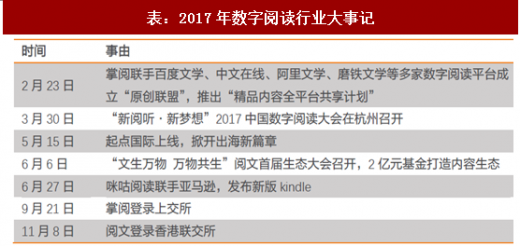

表:2017年数字阅读行业大事记

资料来源:观研天下整理

同时,得益于移动互联网带来的便利性,以及网络文学作品的井喷式增长,中国网络文学用户规模在2017年预期将达到3.64亿,预计2020年达到4.21亿,复合增速5%,用户红利开始放缓,未来行业规模增长倚重于用户付费率的增长。

图:2013~2020网络文学用户规模(单位:亿)

资料来源:观研天下整理

2.竞争格局:阅文、掌阅稳坐行业龙头,行业集中度有提升趋势

2.1.内容:丰富的内容库与庞大的作家群体,阅文领先地位显著

据阅文招股书披露,截止17H1,阅文内容库共有960万部作品,其中原创作品920万部;管理作家超过640万位,其中白金作家34位,大神作家130位。据Frost&Sullivan,16年阅文集团作品数量占比与作家占比分别为72%与88%,在内容资源维度阅文优势突出。

图:2016网络文学五大平台作品数量占比

资料来源:观研天下整理

图:2016各平台网络文学作者数量占比

资料来源:观研天下整理

参考观研天下发布《2018年中国数字阅读产品行业分析报告-市场深度调研与发展前景研究》

2.2.用户:阅文与掌阅强渠道优势明显,业内遥遥领先

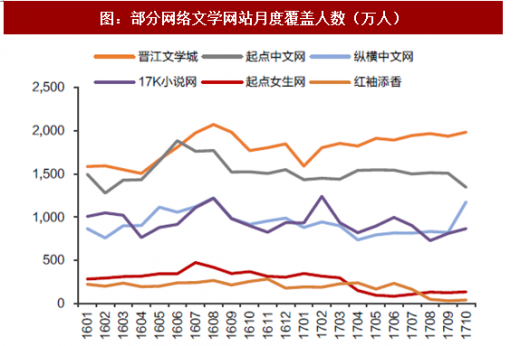

从PC端来看,阅文集团凭借旗下多个网络文学网站的出色表现,尤其是起点中文网庞大的用户基础,以及参股晋江文学城(50%),牢牢把握住了龙头地位,形成一家独大的局面。

根据第三方统计平台艾瑞10月指数,在月度覆盖人数前十的网络文学网站中,阅文系覆盖3326万人,占比51.70%(刨除盗版文学网站);在月度浏览时间前十的网络文学网站中,阅文系浏览4278万小时,占比50.35%(刨除盗版文学网站)。

我们选取了六家具有代表性的文学网站作为连续性数据样本,可以看到,在PC端用户月活与月有效阅读时间增长缓慢。

图:部分网络文学网站月度覆盖人数(万人)

资料来源:观研天下整理

图:部分网络文学网站月度浏览时间(万小时)

资料来源:观研天下整理

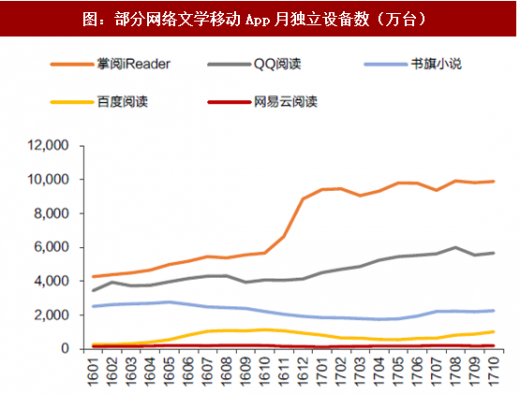

从移动端来看,掌阅和阅文处于领先位置;掌阅iReader与QQ阅读10月月活设备总数达9907/5677万台,同比增长74.57%/38.87%,月有效阅读时间43103/44488万小时,同比增长67.36%/49.27%,这两项数据在移动阅读行业遥遥领先。掌阅iReader与QQ阅读月活合计占榜单前10月活总和的60.53%,有效阅读时长合计占榜单前10有效阅读时长总和的57.18%。

我们选取了五家具有代表性的APP作为连续性数据样本,可以看到,在移动端数字阅读龙头用户月活与月有效阅读时间增长迅速,而非龙头App表现较为平淡,行业集中度有提升趋势。

图:部分网络文学移动App月独立设备数(万台)

资料来源:观研天下整理

图:部分网络文学移动App月度总有效时长(万小时)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。