随着城镇化的不断发展,城市人口持续增加,城市资源承载能力与城市人口不能匹配,资源紧缺、交通拥堵、污染加重等“城市病”日益凸显,这些问题对于政府的公共管理能力提出了新的挑战。

基于上述背景,智慧城市应运而生。智慧城市的起点是现代信息技术发展下的网络化和数字化,最终目的是将其上升到整合、集群、协同管理的高度,与绿色可持续发展相结合,构建宜居的城市环境。智慧城市以物联网、云计算、大数据、空间地理信息集成等新一代信息技术为基础,通过感知、分析、整合城市运行核心系统的各项关键信息,对城市服务、公共安全、环保、民生、工商业活动在内的各种需求做出智能响应,实现城市规划管理信息化、基础设施智能化、公共服务便捷化。

智慧城市建设涉及城市生活的各个领域,如智慧城管、智慧交通、智慧医疗、智慧安防、智慧环保等。

(1)发展现状

2011 年以来,从中央各主管部委到行业、省市,多点、多层次的智慧城市规划纷纷出台。这些规划从宏观政策引导、应用行业指南、扶持资金支持等多个层面形成了对智慧城市发展的强大政策推动力,为我国智慧城市创造了良好的发展环境。

近年来,我国软件和信息技术服务产业处于持续增长趋势。根据工信部统计数据,2012 年我国软件和信息技术服务业务收入为24,794 万元;2016 年,我国软件和信息技术服务业务收入达到48,511 万元,年均增长率为18.27%。

2017 年1 月,工信部正式发布《软件和信息技术服务业发展规划(2016-2020年)》,提出软件和信息技术服务业产业发展目标为到2020 年,业务收入突破8万亿元,年均增长13%以上。

参考观研天下发布《2018-2023年中国智慧城市行业市场发展现状调查与投资价值前景评估报告》

同时,我国住建部、发改委、工信部等重要部门均参与智慧城市试点规划,试点城市将经过3-5 年的创建期,由主管部门组织评估,对评估通过的试点城市(区、镇)进行评定,促进试点城市之间的竞争,由此进一步推动产业快速发展。

其中住建部规划的智慧城市试点工作情况如下:

根据统计显示,截至2015 年底,我国副省级以上城市、地级城市、县级城市建设智慧城市比例分别达到100%、74%和32%,新型城镇化推动智慧城市步入实质建设阶段。

中国智慧城市建设已形成遍地开花的总体建设格局,除环渤海、长三角和珠三角三大经济区外,成渝经济圈、武汉城市群、鄱阳湖生态经济区、关中-天水经济圈等中西部地区的智慧城市建设均呈现出良好发展态势。智慧城市管理、智能交通、智慧安防、智慧医疗等方面是当前智慧城市投资的重点方向。

(2)发展趋势

①城市管理矛盾突出,政策支持助力智慧城市行业发展

当前,城市管理面临着交通堵塞、公共安全、环境污染等诸多挑战。而智慧城市以新一代信息技术为支撑,通过透明、充分的信息获取,广泛、安全的信息传递,有效、科学的信息处理,均衡而有效地提高城市运行和管理效率,改善城市公共服务水平,这将有效解决城市发展问题,提升城市运行管理质量和效率。

在此背景下,一系列支持智慧城市发展的国家、地方政策陆续出台,全国多个城市将智慧城市建设纳入发展规划。相关政策的出台与落地将为智慧城市相关行业的发展提供有力支持。

②城镇化率不断提高,智慧城市建设成为城镇化的重要组成部分

城镇化是衡量一个国家经济发展程度的重要标志,也是经济发展的重要动力来源。根据国家统计局发布的数据显示,我国城镇化进程持续推进,截止到2016年年末,城镇化率达到57.35%。根据2014 年3 月18 日国务院发布的《国家新型城镇化规划(2014-2020 年)》,到2020 年我国常住人口城镇化率的目标为60%左右(现阶段,发达国家城镇化率平均水平约80%),明显低于发达国家水平,城镇化仍具有较大的提升空间。

推进城镇化建设过程中,通过智慧城市建设,能有效提升城市管理能力和治理水平,有助于改善民生,并使得城市运行更加高效。智慧城市建设正在成为我国城镇化进程中的重要组成部分。

③大数据等技术应用推动智慧城市建设不断发展

智慧城市是城市发展与技术进步的结合,技术的持续进步将有助于城市各项活动的不断改造与持续优化,从而推动智慧城市的建设不断发展。

智慧城市以信息化技术为基础,实现城市运行系统之间的交融协作,从而实现有效的市政服务和管理。大数据、云计算等信息技术的逐渐成熟对于智慧城市解决方案质量的提升起着较为重要的作用,在整合智慧城市平台建设中,通过大数据发掘等方式实现智慧城市体验提升,将是未来智慧城市建设发展过程中的重要趋势。

基于上述背景,智慧城市应运而生。智慧城市的起点是现代信息技术发展下的网络化和数字化,最终目的是将其上升到整合、集群、协同管理的高度,与绿色可持续发展相结合,构建宜居的城市环境。智慧城市以物联网、云计算、大数据、空间地理信息集成等新一代信息技术为基础,通过感知、分析、整合城市运行核心系统的各项关键信息,对城市服务、公共安全、环保、民生、工商业活动在内的各种需求做出智能响应,实现城市规划管理信息化、基础设施智能化、公共服务便捷化。

智慧城市建设涉及城市生活的各个领域,如智慧城管、智慧交通、智慧医疗、智慧安防、智慧环保等。

(1)发展现状

2011 年以来,从中央各主管部委到行业、省市,多点、多层次的智慧城市规划纷纷出台。这些规划从宏观政策引导、应用行业指南、扶持资金支持等多个层面形成了对智慧城市发展的强大政策推动力,为我国智慧城市创造了良好的发展环境。

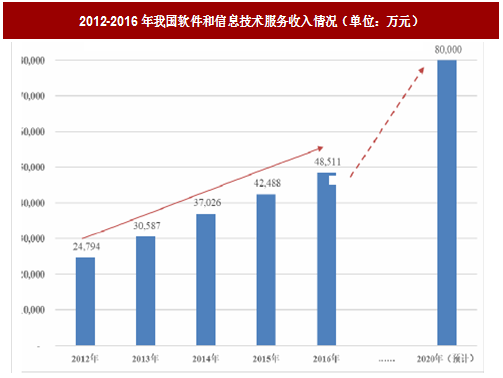

近年来,我国软件和信息技术服务产业处于持续增长趋势。根据工信部统计数据,2012 年我国软件和信息技术服务业务收入为24,794 万元;2016 年,我国软件和信息技术服务业务收入达到48,511 万元,年均增长率为18.27%。

2017 年1 月,工信部正式发布《软件和信息技术服务业发展规划(2016-2020年)》,提出软件和信息技术服务业产业发展目标为到2020 年,业务收入突破8万亿元,年均增长13%以上。

参考观研天下发布《2018-2023年中国智慧城市行业市场发展现状调查与投资价值前景评估报告》

图:2012-2016年我国软件和信息技术服务收入情况(单位:万元)

同时,我国住建部、发改委、工信部等重要部门均参与智慧城市试点规划,试点城市将经过3-5 年的创建期,由主管部门组织评估,对评估通过的试点城市(区、镇)进行评定,促进试点城市之间的竞争,由此进一步推动产业快速发展。

其中住建部规划的智慧城市试点工作情况如下:

表:住建部规划的智慧城市试点工作情况

根据统计显示,截至2015 年底,我国副省级以上城市、地级城市、县级城市建设智慧城市比例分别达到100%、74%和32%,新型城镇化推动智慧城市步入实质建设阶段。

中国智慧城市建设已形成遍地开花的总体建设格局,除环渤海、长三角和珠三角三大经济区外,成渝经济圈、武汉城市群、鄱阳湖生态经济区、关中-天水经济圈等中西部地区的智慧城市建设均呈现出良好发展态势。智慧城市管理、智能交通、智慧安防、智慧医疗等方面是当前智慧城市投资的重点方向。

(2)发展趋势

①城市管理矛盾突出,政策支持助力智慧城市行业发展

当前,城市管理面临着交通堵塞、公共安全、环境污染等诸多挑战。而智慧城市以新一代信息技术为支撑,通过透明、充分的信息获取,广泛、安全的信息传递,有效、科学的信息处理,均衡而有效地提高城市运行和管理效率,改善城市公共服务水平,这将有效解决城市发展问题,提升城市运行管理质量和效率。

在此背景下,一系列支持智慧城市发展的国家、地方政策陆续出台,全国多个城市将智慧城市建设纳入发展规划。相关政策的出台与落地将为智慧城市相关行业的发展提供有力支持。

②城镇化率不断提高,智慧城市建设成为城镇化的重要组成部分

城镇化是衡量一个国家经济发展程度的重要标志,也是经济发展的重要动力来源。根据国家统计局发布的数据显示,我国城镇化进程持续推进,截止到2016年年末,城镇化率达到57.35%。根据2014 年3 月18 日国务院发布的《国家新型城镇化规划(2014-2020 年)》,到2020 年我国常住人口城镇化率的目标为60%左右(现阶段,发达国家城镇化率平均水平约80%),明显低于发达国家水平,城镇化仍具有较大的提升空间。

图:城镇化率

推进城镇化建设过程中,通过智慧城市建设,能有效提升城市管理能力和治理水平,有助于改善民生,并使得城市运行更加高效。智慧城市建设正在成为我国城镇化进程中的重要组成部分。

③大数据等技术应用推动智慧城市建设不断发展

智慧城市是城市发展与技术进步的结合,技术的持续进步将有助于城市各项活动的不断改造与持续优化,从而推动智慧城市的建设不断发展。

智慧城市以信息化技术为基础,实现城市运行系统之间的交融协作,从而实现有效的市政服务和管理。大数据、云计算等信息技术的逐渐成熟对于智慧城市解决方案质量的提升起着较为重要的作用,在整合智慧城市平台建设中,通过大数据发掘等方式实现智慧城市体验提升,将是未来智慧城市建设发展过程中的重要趋势。

数据来源:中国统计局,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。