中国工业机器人在未来三年的增长动力主要来自三个方面:1)国内“机器换人”经济性显现;2)国内制造业产业升级需求;3)中国制造2025系列政策推动。

国内“机器换人”经济性显现

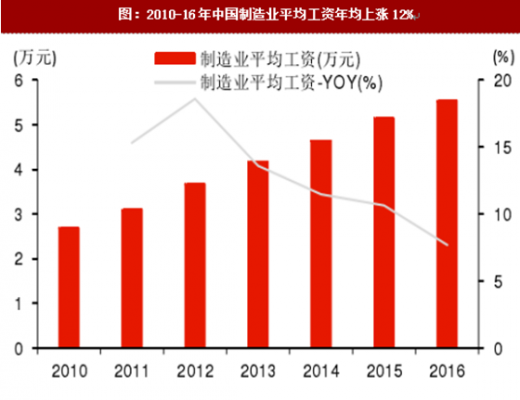

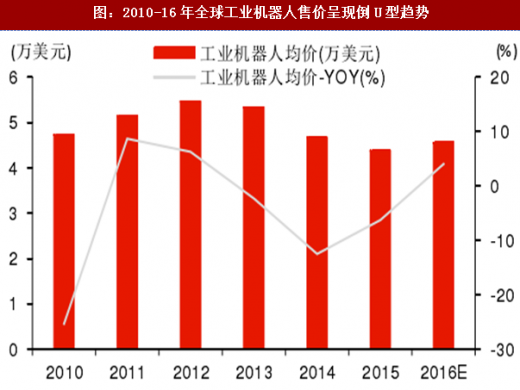

经济性拐点临近。我国的制造业平均工资持续快速增长,2010年至2015年的年复合增长率为12.3%;与之相反,工业自动化设备的价格却在逐年下降,全球工业机器人均价自2012年达到峰值后逐步回落。

随着机器人的高效性、稳定性、精准性逐渐被认可,工业机器人经济性愈发明显,对体力劳动者的替代作用也在日渐显现,工业机器人的经济替代效应拐点已经出现。

参考观研天下发布《2018-2024年中国工业机器人市场竞争现状分析与投资战略评估研究报告》

机器人的使用浪潮将在劳动密集型产品行业中掀起,从而减轻人口红利消失以及人均工资上涨带来的影响。一些以前难以用机器替代的,需要一定技能的劳动密集型岗位将慢慢被机器人所替代,这是产业慢慢从劳动密集型向资本密集型发展的标志。密集的劳动力对应的是落后的产能,如钢铁业、一般电子与通信设备制造业、运输设备制造业、石油化工、重型机械工业、电力工业等。电子制造业作为一个庞大的产业,工人数量众多,重复的工作多,产品更新很快,定制化的要求也很高。自动化设备的引入将会改善整个产业的产能,缩短生产周期同时提高产品质量的最优途径。

机器人的使用浪潮将在劳动密集型产品行业中掀起,从而减轻人口红利消失以及人均工资上涨带来的影响。一些以前难以用机器替代的,需要一定技能的劳动密集型岗位将慢慢被机器人所替代,这是产业慢慢从劳动密集型向资本密集型发展的标志。密集的劳动力对应的是落后的产能,如钢铁业、一般电子与通信设备制造业、运输设备制造业、石油化工、重型机械工业、电力工业等。电子制造业作为一个庞大的产业,工人数量众多,重复的工作多,产品更新很快,定制化的要求也很高。自动化设备的引入将会改善整个产业的产能,缩短生产周期同时提高产品质量的最优途径。

据统计,如今机器人仅仅完成了10%左右的工业制造任务,但是渗透率会在2025年时达到25%。根据行业的不同,使用工业机器人之后劳动力成本会有不同程度的下降,全球平均值下降16%左右,而对于中国来说预计会有18%的下降。

因此,加深机器人应用的渗透率有助于我国降低我国的用工成本。由于工人的受教育水平不断上升,机器人开始替代人类执行大量以前熟练工人才能完成的任务,而人类则可以去执行更加复杂的加工任务。

国内制造业产业升级需求

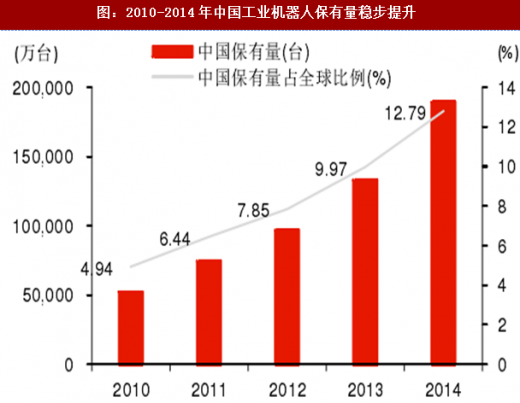

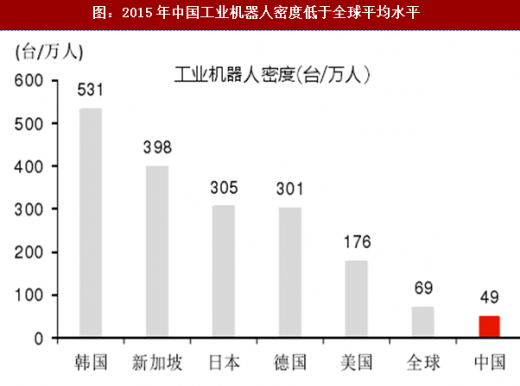

中国工业机器人覆盖度不及全球平均值,远低于发达国家。2014年底,我国工业机器人保有量已达18.94万台,占全球保有量12.8%。2015年,我国每万名产业工人所拥有的工业机器人数量为49台,远低于韩国、新加坡、日本、德国等发达国家,仅相当于全球平均水平的70%。

中国制造业产业升级,提升自动化程度。我国制造业企业多数仍处于自动化的早期阶段,以粗放型发展模式为主,自主创新能力弱,产品附加值低,产品稳定性也有较大的待改进空间,低端制造业产能过剩与高端产品供不应求现象并存。

中国制造业产业升级,提升自动化程度。我国制造业企业多数仍处于自动化的早期阶段,以粗放型发展模式为主,自主创新能力弱,产品附加值低,产品稳定性也有较大的待改进空间,低端制造业产能过剩与高端产品供不应求现象并存。

随着未来人们对产品质量要求的提升,我国工业制造业也将朝着集约化、智能化的方向进行产业升级,自动化程度将会越来越高,对自动化设备的需求亦将会逐步释放。

中国制造2025系列政策推动

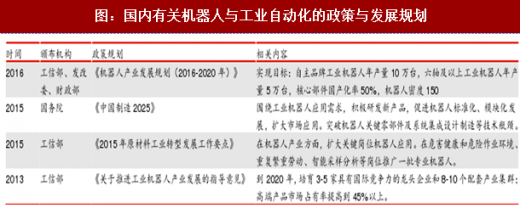

国家产业政策重视工业机器人发展。2015年,国务院颁布的《中国制造2025》明确指出,工业机器人应用符合我国未来制造业的发展方向。

根据相关产业政策目标,预计到2020年,国内机器人产业将在产业规模、企业竞争力、自主化水平三方面迎来跨越式发展。

国内“机器换人”经济性显现

经济性拐点临近。我国的制造业平均工资持续快速增长,2010年至2015年的年复合增长率为12.3%;与之相反,工业自动化设备的价格却在逐年下降,全球工业机器人均价自2012年达到峰值后逐步回落。

随着机器人的高效性、稳定性、精准性逐渐被认可,工业机器人经济性愈发明显,对体力劳动者的替代作用也在日渐显现,工业机器人的经济替代效应拐点已经出现。

图:2010-16年中国制造业平均工资年均上涨12%

图:2010-16年全球工业机器人售价呈现倒U型趋势

据统计,如今机器人仅仅完成了10%左右的工业制造任务,但是渗透率会在2025年时达到25%。根据行业的不同,使用工业机器人之后劳动力成本会有不同程度的下降,全球平均值下降16%左右,而对于中国来说预计会有18%的下降。

因此,加深机器人应用的渗透率有助于我国降低我国的用工成本。由于工人的受教育水平不断上升,机器人开始替代人类执行大量以前熟练工人才能完成的任务,而人类则可以去执行更加复杂的加工任务。

图:使用工业机器人后劳动力成本下降比例

国内制造业产业升级需求

中国工业机器人覆盖度不及全球平均值,远低于发达国家。2014年底,我国工业机器人保有量已达18.94万台,占全球保有量12.8%。2015年,我国每万名产业工人所拥有的工业机器人数量为49台,远低于韩国、新加坡、日本、德国等发达国家,仅相当于全球平均水平的70%。

图:2010-2014年中国工业机器人保有量稳步提升

图:2015年中国工业机器人密度低于全球平均水平

随着未来人们对产品质量要求的提升,我国工业制造业也将朝着集约化、智能化的方向进行产业升级,自动化程度将会越来越高,对自动化设备的需求亦将会逐步释放。

中国制造2025系列政策推动

国家产业政策重视工业机器人发展。2015年,国务院颁布的《中国制造2025》明确指出,工业机器人应用符合我国未来制造业的发展方向。

根据相关产业政策目标,预计到2020年,国内机器人产业将在产业规模、企业竞争力、自主化水平三方面迎来跨越式发展。

图:国内有关机器人与工业自动化的政策与发展规划

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。