1.1 游戏类资产证券化诉求强烈,新三板优质企业盈利能力突出

游戏类资产IPO 前景不明,通过并购重组登陆A 股市场可预期性较高

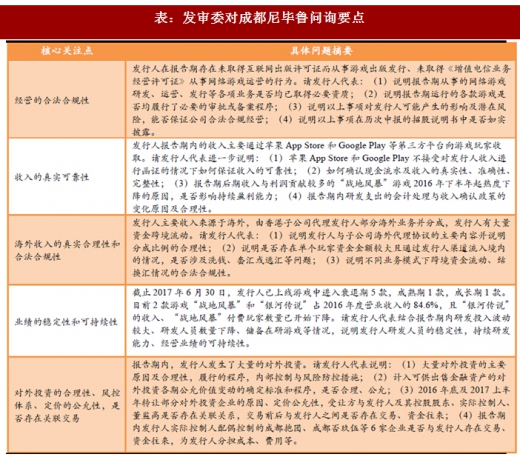

自2016 年电魂网络和吉比特成功IPO 以来,2017 年全年没有游戏公司成功IPO 的案例。2017 年11 月7 日成都尼毕鲁(tap4fun)未能通过发审委审核,多益网络、4399、米哈游等国内知名游戏公司上市仍处于进程中。发审委针对成都尼毕鲁的问询主要集中在业务运营资格、游戏和收入数据的真实性、海外收入合法性、业绩可持续性、对外投资合理性五个方面,其中游戏和收入数据真实性、业绩可持续性等问题在游戏企业当中较为普遍,较难证明和核查,在网络游戏类公司IPO 信息披露准则不明确的情况下,游戏类资产IPO 前景不明。

在IPO 困难、新发审委IPO 否决率飙升的背景下,游戏类资产通过更市场化、审核难度较低的并购重组方式登陆A 股成为可预期性较强的选择。对于游戏行业投资者来说,通过被上市公司并购实现投资退出也是较为直接的退出方式。

参考观研天下发布《2018年中国游戏行业分析报告-市场深度调研与发展趋势预测》

新三板市场游戏类资产盈利能力突出、成长性良好

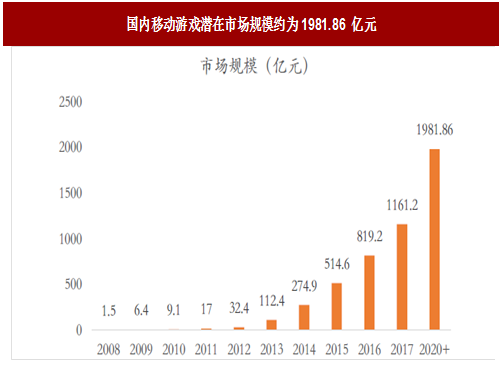

国内移动游戏市场突破千亿市场,目前仍处于高速增长阶段。根据显示,2017 年国内移动游戏市场规模达到1161.2 亿元,同比增长41.7%。根据预测,国内移动游戏潜在规模约为1981.86 亿元,仍有较大的增长空间。

新三板24 家游戏企业半年归母净利润超过1000 万,6 家半年归母净利润超过5000 万元。2017 年上半年新三板游戏公司归母净利润大于1000 万公司达到24 家,比去年同期增加8 家,其中心动网络、盖娅互娱、华清飞扬三家公司半年归母净利润在5000 万到1 亿元之间,英雄互娱、九星互娱、力港网络三家公司三家公司半年归母净利润超过1 亿元。

游戏类资产IPO 前景不明,通过并购重组登陆A 股市场可预期性较高

自2016 年电魂网络和吉比特成功IPO 以来,2017 年全年没有游戏公司成功IPO 的案例。2017 年11 月7 日成都尼毕鲁(tap4fun)未能通过发审委审核,多益网络、4399、米哈游等国内知名游戏公司上市仍处于进程中。发审委针对成都尼毕鲁的问询主要集中在业务运营资格、游戏和收入数据的真实性、海外收入合法性、业绩可持续性、对外投资合理性五个方面,其中游戏和收入数据真实性、业绩可持续性等问题在游戏企业当中较为普遍,较难证明和核查,在网络游戏类公司IPO 信息披露准则不明确的情况下,游戏类资产IPO 前景不明。

在IPO 困难、新发审委IPO 否决率飙升的背景下,游戏类资产通过更市场化、审核难度较低的并购重组方式登陆A 股成为可预期性较强的选择。对于游戏行业投资者来说,通过被上市公司并购实现投资退出也是较为直接的退出方式。

表:发审委对成都尼毕鲁问询要点

参考观研天下发布《2018年中国游戏行业分析报告-市场深度调研与发展趋势预测》

新三板市场游戏类资产盈利能力突出、成长性良好

国内移动游戏市场突破千亿市场,目前仍处于高速增长阶段。根据显示,2017 年国内移动游戏市场规模达到1161.2 亿元,同比增长41.7%。根据预测,国内移动游戏潜在规模约为1981.86 亿元,仍有较大的增长空间。

图:国内移动游戏潜在市场规模约为1981.86 亿元

新三板市场优质游戏资产集中,业绩表现突出、成长性良好。2017 年上半年新三板游戏版块业绩和成长性表现亮眼,营收同比增速超过50%,归母净利润同比增速高达68.98%,在新三板297 家文化娱乐企业中保持领先。

表:2017 年上半年新三板文娱行业平均营收、平均归母净利润情况

表:新三板游戏版块2017 年上半年归母净利润排名前十企业

存量竞争格局和产业整合趋势下,游戏类资产证券化诉求强烈

存量竞争格局下,通过并购重组实现产业内资源整合趋势明显。国内移动游戏市场进入存量竞争阶段,竞争加剧、资源向头部集中趋势明显。一方面,以上市公司为代表的大厂通过并购重组实现产业内的资源整合和市占率提升,占据更有利的竞争位置,另一方面中小游戏公司通过被上市公司并购也可以获得行业资源和支持,实现长远的发展。

表:大厂通过向上并购研发商的方式锁定优秀产品资源

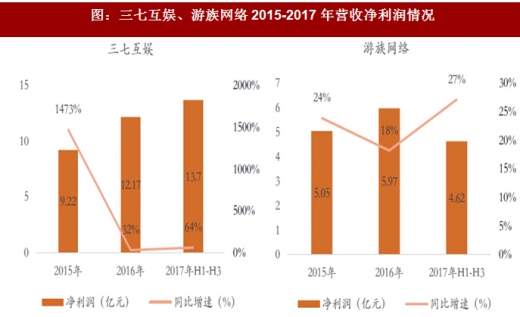

同时,借力资本市场和上市公司平台也是游戏公司实现独立发展的快车道。游戏行业作为内容产业具有前期投入高、产品周期性强的特点,在行业竞争升级、流量成本高涨的情况下,借助上市公司平台游戏公司能参与更高层次的竞争、迅速做大做强。以三七互娱和游族网络为代表的页游、手游发行商通过与上市公司并购重组的方式进入A 股资本市场,在两年多的时间内通过上市公司平台实现融资、并购及其他资源整合功能,迅速跻身国内一二线游戏厂商。

图:三七互娱、游族网络2015-2017 年营收净利润情况

上市公司并购重组新三板市场优质游戏资产案例分析

2015 年以来共有四家新三板挂牌游戏公司被上市公司投资或并购,其中英雄互娱、爱酷游和盖娅互娱三家公司均是以参股的形式被上市公司投资,墨麟科技及其子公司上海墨鹍多次成为上市公司重大资产重组的标的方。

华谊兄弟投资英雄互娱,万盛股份和东方明珠投资盖娅互娱、ST 德力投资墨麟科技均是非游戏公司以战略投资或财务投资的目的入股新三板游戏类资产,充分显示出新三板游戏类资产盈利能力和资产质量受到上市公司认可。壹桥股份、电魂网络投资移动游戏推广商爱酷游以及三七互娱收购墨麟科技手游研发子公司上海墨鹍是游戏相关公司出于产业协同的考虑进行战略布局。卧龙地产则是身处传统行业的上市公司处于转型的目的进行的重大资产重组。

1.2 需求端:上市公司转型需求强烈,IPO 常态化下优质资产稀缺

经济“新常态”和经济转型背景下,上市公司转型诉求强烈

经济“新常态”和经济转型升级大背景下,我国各个经济部门增长出现分化,部分传统行业竞争加剧、盈利困难,部分上市公司持续盈利能力下降、转型需求显著。游戏产业是文化创意产业的重要组成,是持续拉动经济增长的重要动力。部分经营出现困难的传统行业A股上市公司有较强的动力通过并购重组游戏类资产实现业务转型或多元化布局,从而实现公司业绩和价值的持续增长。

IPO 加速情况下优质资产稀缺程度变高

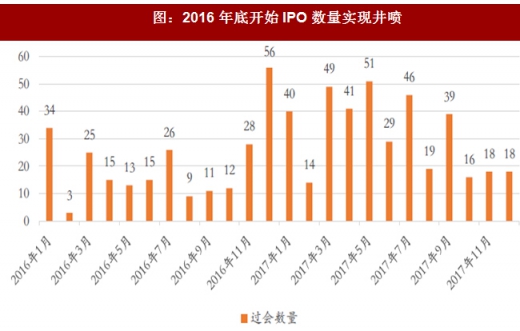

2016 年下半年起,每月核发批文的数量呈上升趋势,仅2016 年12 月就有56 家企业过会。2017 年IPO 数量继续维持在高位,共审核通过380 家企业IPO 申请,同比增长53.85%。IPO 加速背景下,大量优质资产通过自主IPO 登陆资本市场,并购重组市场各行业优质资产变得更加稀缺。另一方面,IPO 常态化趋势下上市公司稀缺性逐渐下降,一二级市场溢价收窄。短期内上市公司稀缺性价值仍然存在,中小市值上市公司通过并购重组能最大化公司价值,实现长远发展。

华谊兄弟投资英雄互娱,万盛股份和东方明珠投资盖娅互娱、ST 德力投资墨麟科技均是非游戏公司以战略投资或财务投资的目的入股新三板游戏类资产,充分显示出新三板游戏类资产盈利能力和资产质量受到上市公司认可。壹桥股份、电魂网络投资移动游戏推广商爱酷游以及三七互娱收购墨麟科技手游研发子公司上海墨鹍是游戏相关公司出于产业协同的考虑进行战略布局。卧龙地产则是身处传统行业的上市公司处于转型的目的进行的重大资产重组。

表:三板游戏并购标的交易汇总

1.2 需求端:上市公司转型需求强烈,IPO 常态化下优质资产稀缺

经济“新常态”和经济转型背景下,上市公司转型诉求强烈

经济“新常态”和经济转型升级大背景下,我国各个经济部门增长出现分化,部分传统行业竞争加剧、盈利困难,部分上市公司持续盈利能力下降、转型需求显著。游戏产业是文化创意产业的重要组成,是持续拉动经济增长的重要动力。部分经营出现困难的传统行业A股上市公司有较强的动力通过并购重组游戏类资产实现业务转型或多元化布局,从而实现公司业绩和价值的持续增长。

IPO 加速情况下优质资产稀缺程度变高

2016 年下半年起,每月核发批文的数量呈上升趋势,仅2016 年12 月就有56 家企业过会。2017 年IPO 数量继续维持在高位,共审核通过380 家企业IPO 申请,同比增长53.85%。IPO 加速背景下,大量优质资产通过自主IPO 登陆资本市场,并购重组市场各行业优质资产变得更加稀缺。另一方面,IPO 常态化趋势下上市公司稀缺性逐渐下降,一二级市场溢价收窄。短期内上市公司稀缺性价值仍然存在,中小市值上市公司通过并购重组能最大化公司价值,实现长远发展。

图:2016 年底开始IPO 数量实现井喷

数据来源:中国统计局,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。