1、行业公司业绩:营收和净利润增速下滑,内生盈利强于整体

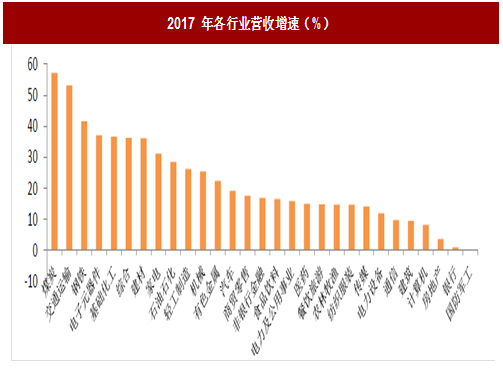

计算机板块营收增速为8%,位列中信分类26 位。2017 年前三季度全行业营收增速前五的板块为煤炭、交通运输、钢铁、电子和基础化工,增速分别为57%,53%,41%,37%,37%。计算机板块营收增速在中信分类29 个行业类排26 名,营收增速为8%。

计算机板块净利润增速为-15%,位列中信分类27 位。2017 年全行业净利润增速前五的板块为钢铁、煤炭、石油化工、有色金属和建材,增速分别为480%,255%,175%,102%,85%。计算机板块净利润增速在中信分类29 个行业类排27 名,净利润增速为-15%。

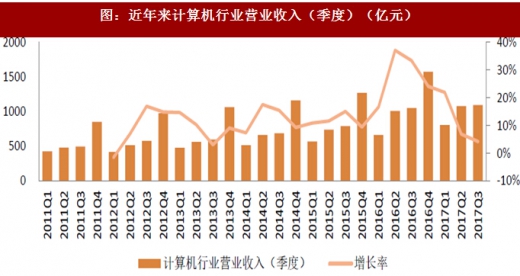

2017 年前三季度营收增速下滑,整体不及2016 年。2017 年第一季度,计算机行业总计实现777.93 亿元营收,同比增长22.28%,较去年同期增速有所加快。第二、第三季度的增速开始放缓,到了第三季度增速下降到4%,下降至2012 年的增速水平。总的来说,2017 年收入增速下降幅度较大,整体不及2016 年的水平。

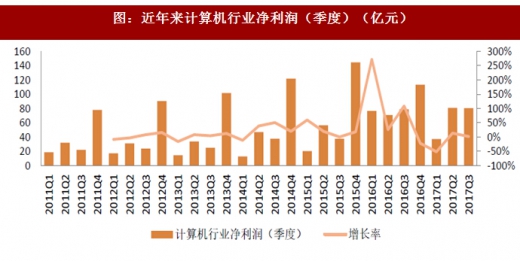

2017 年前三季度净利润增速下滑,整体不及2016 年。今年第一季度计算机板块实现37.15 亿元净利润,同比下降51%,第二三季度净利润增长有所回升,分别为14%和2%。总的来说,2017 年净利润增速下降幅度较大,整体不及2016 年的水平。

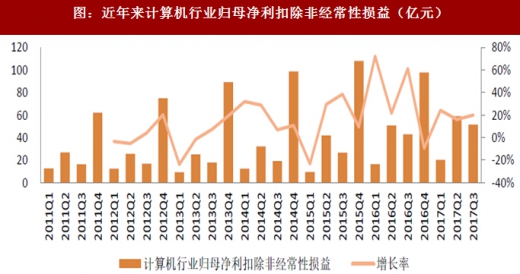

2017 年计算机公司内生盈利能力优于整体盈利能力。尽管整体业绩有所下滑,但进一步分拆业绩,剥离出非经常性损益后,2017 年前三季度的净利润增速分别为24%、16%和20%,计算机板块上市公司内生盈利能力优于公司整体盈利能力。

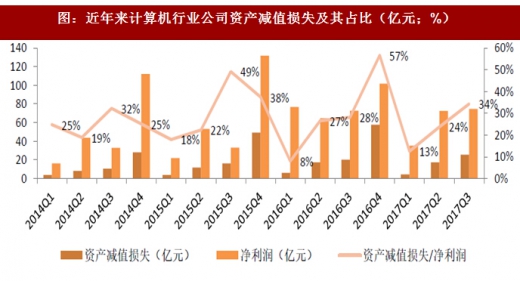

2017 年资产减值损失与净利润占比在提升。2017 年前三季度资产减值损失分别为4 亿、17 亿和26 亿元,占当年净利润比例分别为13%,24%和34%,低于2016 年同期比例。2017 年资产减值主要是坏账的计提。

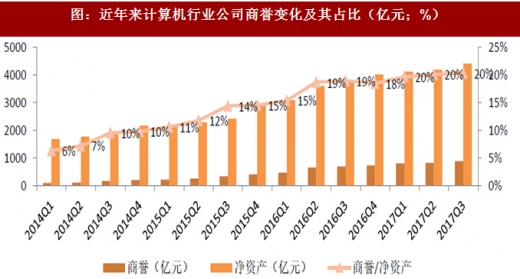

计算机公司商誉占净资产比值不断升高,减值风险增加。2017 年前三季度计算机行业商誉总额分别为810亿,839 亿,890 亿,在净资产中的占比达到20%,高于2016 年同期增加19%。近年来特别是14-16 年间,计算机公司进行大规模并购导致行业商誉总额快速增加,商誉占净资产比例由2014 年Q1 的6%上升至2017Q3 的20%,收购标的未来业绩的兑现情况加大了上市公司业绩成长的不确定性,商誉潜在减值风险值得警惕。

2、 公募基金持仓:行业持仓规模逐年下降,重仓白马龙头股

公募基金对计算机公司持仓量创近三年新低。公募基金公司对计算机行业股票的持仓量在2015 年达到最高峰,持有信息传输、软件和信息技术服务业投资规模达到2565 亿元,在股票投资市值中占比约13.66%。2015年以后公募基金对计算机相关行业股票的持仓量持续降低,截止至2017 年第三季度末持仓量降至736 亿元,在股票投资市值中占比约3.95%。

公募基金持有计算机行业市值前20 名的公司大致保持稳定,主要以白马龙头公司为主。其中,包括人工智能领域的科大讯飞、东方网力;金融信息服务领域同花顺、东方财富;金融硬件领域的航天信息、新大陆;智能交通领域启明星辰;商业智能领域东方国信;系统集成领域太极股份;建筑信息化领域广联达。持股总市值比例最高为东方网力,约20.17 亿元,占流通股比例37.51%。

3、估值回落迎来最佳投资时机,商业逻辑印证进入高景气上升通道

回顾牛市中计算机板块的行情,我们总结规律得出:计算机公司股票首先是赚估值的钱,在这个阶段大家更多的是关心商业模式或者新兴技术成功的可能性,这个阶段有点类似于A 股2014 年到2015 年上半年炒作计算机板块的情形。过了估值炒作阶段,部分商业模式或者新兴技术就会被证伪,相关公司股票估值将会大幅回落。

经历一波估值消化以后,真正有前景的技术或者有实力的公司逐渐清晰,这个阶段就是实实在在赚业绩兑现的钱。我们认为:目前A 股计算机板块正处于部分商业模式和技术被证伪估值消化的尾声,部分优质成长股的长期竞争力、未来发展空间、短期爆发力都处于估值回落后的最佳投资时机,未来三年公司商业逻辑得到印证,业绩逐步兑现,这部分优质公司将进入高景气上升通道。

计算机板块营收增速为8%,位列中信分类26 位。2017 年前三季度全行业营收增速前五的板块为煤炭、交通运输、钢铁、电子和基础化工,增速分别为57%,53%,41%,37%,37%。计算机板块营收增速在中信分类29 个行业类排26 名,营收增速为8%。

图:2017 年各行业营收增速(%)

参考观研天下发布《2018-2023年中国工业计算机产业市场发展现状调查及投资商机分析预测报告》计算机板块净利润增速为-15%,位列中信分类27 位。2017 年全行业净利润增速前五的板块为钢铁、煤炭、石油化工、有色金属和建材,增速分别为480%,255%,175%,102%,85%。计算机板块净利润增速在中信分类29 个行业类排27 名,净利润增速为-15%。

图:2017 年各行业净利润增速(%)

2017 年前三季度营收增速下滑,整体不及2016 年。2017 年第一季度,计算机行业总计实现777.93 亿元营收,同比增长22.28%,较去年同期增速有所加快。第二、第三季度的增速开始放缓,到了第三季度增速下降到4%,下降至2012 年的增速水平。总的来说,2017 年收入增速下降幅度较大,整体不及2016 年的水平。

图:近年来计算机行业营业收入(季度)(亿元)

图:近年来计算机行业净利润(季度)(亿元)

2017 年计算机公司内生盈利能力优于整体盈利能力。尽管整体业绩有所下滑,但进一步分拆业绩,剥离出非经常性损益后,2017 年前三季度的净利润增速分别为24%、16%和20%,计算机板块上市公司内生盈利能力优于公司整体盈利能力。

图:近年来计算机行业归母净利扣除非经常性损益(亿元)

2017 年资产减值损失与净利润占比在提升。2017 年前三季度资产减值损失分别为4 亿、17 亿和26 亿元,占当年净利润比例分别为13%,24%和34%,低于2016 年同期比例。2017 年资产减值主要是坏账的计提。

图:近年来计算机行业公司资产减值损失及其占比(亿元;%)

图:近年来计算机行业公司商誉变化及其占比(亿元;%)

2、 公募基金持仓:行业持仓规模逐年下降,重仓白马龙头股

公募基金对计算机公司持仓量创近三年新低。公募基金公司对计算机行业股票的持仓量在2015 年达到最高峰,持有信息传输、软件和信息技术服务业投资规模达到2565 亿元,在股票投资市值中占比约13.66%。2015年以后公募基金对计算机相关行业股票的持仓量持续降低,截止至2017 年第三季度末持仓量降至736 亿元,在股票投资市值中占比约3.95%。

图:近年来公募基金计算机相关行业持仓规模

公募基金持有计算机行业市值前20 名的公司大致保持稳定,主要以白马龙头公司为主。其中,包括人工智能领域的科大讯飞、东方网力;金融信息服务领域同花顺、东方财富;金融硬件领域的航天信息、新大陆;智能交通领域启明星辰;商业智能领域东方国信;系统集成领域太极股份;建筑信息化领域广联达。持股总市值比例最高为东方网力,约20.17 亿元,占流通股比例37.51%。

表:2017Q3 基金持有计算机行业市值前 10 公司概览

3、估值回落迎来最佳投资时机,商业逻辑印证进入高景气上升通道

回顾牛市中计算机板块的行情,我们总结规律得出:计算机公司股票首先是赚估值的钱,在这个阶段大家更多的是关心商业模式或者新兴技术成功的可能性,这个阶段有点类似于A 股2014 年到2015 年上半年炒作计算机板块的情形。过了估值炒作阶段,部分商业模式或者新兴技术就会被证伪,相关公司股票估值将会大幅回落。

经历一波估值消化以后,真正有前景的技术或者有实力的公司逐渐清晰,这个阶段就是实实在在赚业绩兑现的钱。我们认为:目前A 股计算机板块正处于部分商业模式和技术被证伪估值消化的尾声,部分优质成长股的长期竞争力、未来发展空间、短期爆发力都处于估值回落后的最佳投资时机,未来三年公司商业逻辑得到印证,业绩逐步兑现,这部分优质公司将进入高景气上升通道。

表:智能驾驶与金融科技板块优质个股

数据来源:中国统计局,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。