1、 市场行情回顾:计算机板块整体走势不及大盘,震荡前行

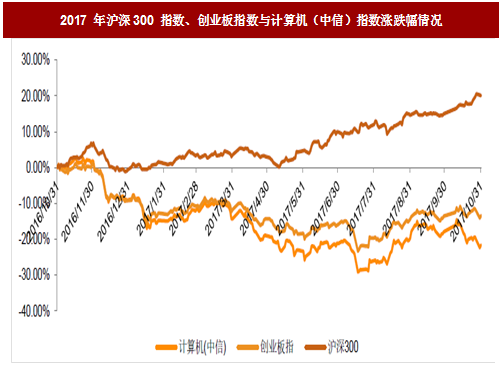

计算机板块整体走势不及大盘,形成剪刀差。2017 年全年A 股市场风险偏好较低,投资风格依旧以白马、龙头股为主,整体市场走出慢牛行情。自去年第三季度末至今年第三季度末,沪深300 指数上涨20.21%,而同期创业板指数下跌13.43%,计算机(中信)指数下跌21.62%,创业板、计算机板块走势与大盘形成鲜明剪刀差。从时间轴来看,2016 年11 月至2017 年10 月,计算机(中信)指数走势震荡向下;7 月中旬出现回调逐步向上,全年整体跑输大盘。

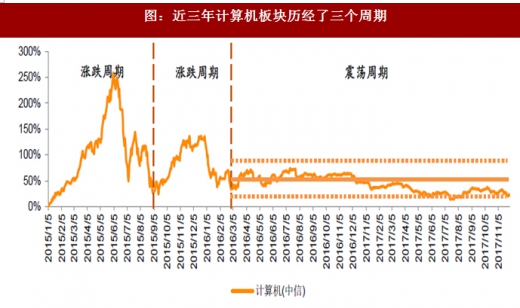

从长周期看,我们可以把近五年计算机板块的走势划分为三个周期:

涨跌周期一:2012 年12 月-2015 年6 月为上涨阶段,2015 年6 月-2015 年9 月为下跌阶段。上涨阶段时间跨度为30 个月,幅度为1097% ;下跌阶段时间跨度为4 个月,幅度为-67% 。

涨跌周期二:2015 年9 月-2015 年12 月为上涨阶段, 2016 年1 月-2016 年2 月为下跌阶段。上涨阶段时间跨度为4 个月,幅度为94%;下跌阶段时间跨度为2 个月,幅度为-37% 。震荡周期:2016 年3 月中旬-至今,跨度1 年6 个月,整体上板块处于横盘上下震荡的阶段。

回顾历史,我们可以发现:从周期长度来看,每一轮周期上涨持续时间较长,下跌则时间跨度相对上涨周期则较短,震荡周期出现平缓趋势。

计算机板块2017 年前三季度涨跌幅位于全行业倒数第四。从全行业来看,市场投资风格依旧以食品饮料、家电等低估值周期性和防御性的行业为主。2017 年初至第三季度末,涨幅最高的五个行业分别为食品饮料、家电、电子元器件、银行和煤炭,跌幅前五的行业分别为传媒、纺织服装、国防军工、计算机和农林牧渔。计算机板块今年前三季度下跌12.54%,排名倒数第四。

计算机硬件板块走势略好于计算机软件和IT 服务板块。从计算机细分板块来看,计算机硬件、计算机软件和IT 服务整体走势均低于沪深300 指数,板块之间差异不明显。受益于上游电子IC 芯片和通信5G 物联网行情的传导,计算机硬件板块走势略好于另外两个细分板块。

白马龙头、云计算、AI 概念等个股走势优于整体板块。虽然计算机板块整体走势不尽人意,但其中也不乏个股机会。今年上半年云计算机子板块业绩表现优异个股走势较好,下半年AI 及半导体行情走强,相关个股逆势上涨。我们统计了计算机板块涨幅前10 名个股,涨幅前十的主要是稳健型白马(如四维图新)、 云计算(如广联达),以及人工智能 AI 主题(如科大讯飞、中科曙光)等;跌幅靠前的主要是部分估值虚高的次新股及业绩大幅下滑或复牌低于预期的个股。

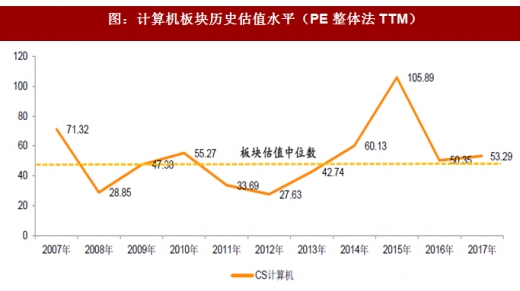

2、板块估值回顾:估值位于全行业前列,仍高于近十年中位数水平

2017 年板块估值53.29 倍,位列中信行业分类第四位。计算机板块目前的估值53.29 倍,全行业最高为国防军工85.19 倍,最低为银行7.32 倍。横向来看,处于全行业前列,高于29 个行业的估值水平的算术均值33.64倍、以及中位数33.37 倍。在TMT 行业中,仅次于通信行业。

2017 年板块估值仍高于十年中位数水平,然部分个股估值已达历史低位。纵向比较来看,计算机板块估值在15 年达到最高点,为历史罕见的105.89 倍后回调。2017 年经过一年震荡,目前计算机板块估值约为53.29 倍,

仍高于近十年估值中卫数50.35 倍以及剔除07 年和15 年后的估值中位数47.38 倍。但是从个股来看,部分股票估值已经降到历史地位,市盈率位于15-30 倍之间,PEG 小于1,包括广电运通(PE16.9、PEG0.8)、二三四五(PE21.5、PEG0.4)、润和软件(PE23.2、PEG0.9)、东华软件(PE24.6、PEG0.4)、新北洋(PE25.8、PEG0.5)、久其软件(PE27.2、PEG0.4)、新大陆(PE29.2、PEG0.5)等白马龙头股。

计算机板块整体走势不及大盘,形成剪刀差。2017 年全年A 股市场风险偏好较低,投资风格依旧以白马、龙头股为主,整体市场走出慢牛行情。自去年第三季度末至今年第三季度末,沪深300 指数上涨20.21%,而同期创业板指数下跌13.43%,计算机(中信)指数下跌21.62%,创业板、计算机板块走势与大盘形成鲜明剪刀差。从时间轴来看,2016 年11 月至2017 年10 月,计算机(中信)指数走势震荡向下;7 月中旬出现回调逐步向上,全年整体跑输大盘。

图:2017 年沪深300 指数、创业板指数与计算机(中信)指数涨跌幅情况

参考观研天下发布《2018-2023年中国工业计算机产业市场发展现状调查及投资商机分析预测报告》从长周期看,我们可以把近五年计算机板块的走势划分为三个周期:

涨跌周期一:2012 年12 月-2015 年6 月为上涨阶段,2015 年6 月-2015 年9 月为下跌阶段。上涨阶段时间跨度为30 个月,幅度为1097% ;下跌阶段时间跨度为4 个月,幅度为-67% 。

涨跌周期二:2015 年9 月-2015 年12 月为上涨阶段, 2016 年1 月-2016 年2 月为下跌阶段。上涨阶段时间跨度为4 个月,幅度为94%;下跌阶段时间跨度为2 个月,幅度为-37% 。震荡周期:2016 年3 月中旬-至今,跨度1 年6 个月,整体上板块处于横盘上下震荡的阶段。

回顾历史,我们可以发现:从周期长度来看,每一轮周期上涨持续时间较长,下跌则时间跨度相对上涨周期则较短,震荡周期出现平缓趋势。

图:近三年计算机板块历经了三个周期

计算机板块2017 年前三季度涨跌幅位于全行业倒数第四。从全行业来看,市场投资风格依旧以食品饮料、家电等低估值周期性和防御性的行业为主。2017 年初至第三季度末,涨幅最高的五个行业分别为食品饮料、家电、电子元器件、银行和煤炭,跌幅前五的行业分别为传媒、纺织服装、国防军工、计算机和农林牧渔。计算机板块今年前三季度下跌12.54%,排名倒数第四。

图:2017 年初至第三季度末各行业涨跌幅情况(%)

计算机硬件板块走势略好于计算机软件和IT 服务板块。从计算机细分板块来看,计算机硬件、计算机软件和IT 服务整体走势均低于沪深300 指数,板块之间差异不明显。受益于上游电子IC 芯片和通信5G 物联网行情的传导,计算机硬件板块走势略好于另外两个细分板块。

表:2017 年计算机子版块行情走势情况

白马龙头、云计算、AI 概念等个股走势优于整体板块。虽然计算机板块整体走势不尽人意,但其中也不乏个股机会。今年上半年云计算机子板块业绩表现优异个股走势较好,下半年AI 及半导体行情走强,相关个股逆势上涨。我们统计了计算机板块涨幅前10 名个股,涨幅前十的主要是稳健型白马(如四维图新)、 云计算(如广联达),以及人工智能 AI 主题(如科大讯飞、中科曙光)等;跌幅靠前的主要是部分估值虚高的次新股及业绩大幅下滑或复牌低于预期的个股。

表:计算机板块涨幅前10 名个股(扣除2017 年上市的次新股)

表:计算机板块跌幅前10 名个股(灰色底纹标记为次新股)

2017 年板块估值53.29 倍,位列中信行业分类第四位。计算机板块目前的估值53.29 倍,全行业最高为国防军工85.19 倍,最低为银行7.32 倍。横向来看,处于全行业前列,高于29 个行业的估值水平的算术均值33.64倍、以及中位数33.37 倍。在TMT 行业中,仅次于通信行业。

图:2017 年全行业估值水平比较(PE)

2017 年板块估值仍高于十年中位数水平,然部分个股估值已达历史低位。纵向比较来看,计算机板块估值在15 年达到最高点,为历史罕见的105.89 倍后回调。2017 年经过一年震荡,目前计算机板块估值约为53.29 倍,

仍高于近十年估值中卫数50.35 倍以及剔除07 年和15 年后的估值中位数47.38 倍。但是从个股来看,部分股票估值已经降到历史地位,市盈率位于15-30 倍之间,PEG 小于1,包括广电运通(PE16.9、PEG0.8)、二三四五(PE21.5、PEG0.4)、润和软件(PE23.2、PEG0.9)、东华软件(PE24.6、PEG0.4)、新北洋(PE25.8、PEG0.5)、久其软件(PE27.2、PEG0.4)、新大陆(PE29.2、PEG0.5)等白马龙头股。

图:计算机板块历史估值水平(PE 整体法TTM)

数据来源:中国统计局,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。