一、IT 培训行业伴随 IT 产业需求快速成长

1、IT 培训是连接学历教育和企业需求的重要桥梁

应届毕业生是 IT 人才重要的增量来源。IT 行业人才招聘的对象主要来源于两大群体:一个群体是具有一定从业经验的社会人士,主要诉求是通过更换工作单位或岗位来实现个人价值提升以及更好的职业发展;另一群体是刚刚完成学历教育的大学生和中学生,主要诉求是完成第一次就业和获得较好的职业起点。前者构成 IT 人力资源的存量市场,后者构成增量市场。IT 产业的快速发展使得人才供不应求问题突出,行业存量人力资源远远不能满足需求,因此应届毕业生成为重要的增量来源。

传统学历教育与企业需求之间存在空白。与德国、日本等国家相比,我国企业办学很不发达,主要是由于缺少相应制度保障(如德国的行会制度、日本的终身雇佣制度等),企业无法保证办学收益能够覆盖办学成本,因此更倾向于直接招聘有实际经验的人,而非自己从头培养。同时,由于 IT 行业的特殊性,传统学历教育又难以满足企业对技能人才的需求——传统学历教育由于体系封闭,课程迭代周期长,理论性强而实践性不足,无法跟得上 IT 行业的技术变化。因此在传统学历教育和 IT 企业的人才需求之间,存在较大的技能培训空白。

IT 培训机构是连接学历教育和企业需求不可缺少的桥梁。为了填补学历教育和企业用人需求之间的空白,IT 技能培训应运而生。其目标是帮助学生解决就业问题和帮助企业解决招聘问题,因此必须强调培训内容的实用性和有效性,这就要求 IT 培训机构要与 IT 产业建立起紧密的联系,根据产业需求来设计课程,快速响应产业需求变化。由民间资本推动的、社会化的 IT 培训机构具备较强的市场化能力和灵活性,成为了 IT 技能培训的实施主体。

社会化 IT 培训已成为 IT 职业教育不可或缺的组成部分。

2、IT 培训已成为非学历职教中成长最快、规模最大的细分领域

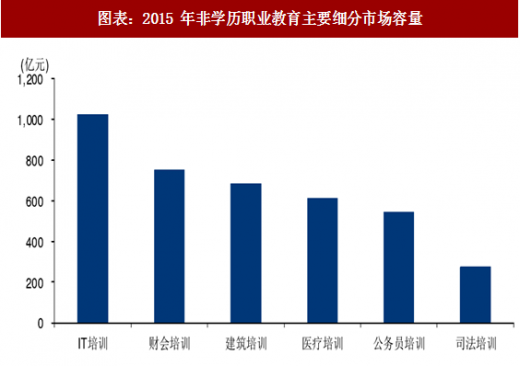

正是由于 IT 培训在解决 IT 行业人才需求中的重要作用,伴随着移动互联网的发展,2010 年起 IT 培训行业迎来高速发展期。通过我们对行业内从业者的调研访谈,从业人员估计近几年 IT 培训行业年平均增速在 20%-30%之间,而财会、医考、公务员培训等其它职业培训细分领域的行业年均增速大约在 10%-15%之间。另据互联网教育研究院测算,2015 年 IT 培训行业市场容量为 1024 亿元,在非学历职业教育各细分领域中排名第一。考虑到未来 IT 行业持续旺盛的人才需求(前面章节已经论述过),我们认为 IT 培训行业在未来仍可维持较高的行业增速。

1、上游客群决定 IT 培训的细分市场和商业模式

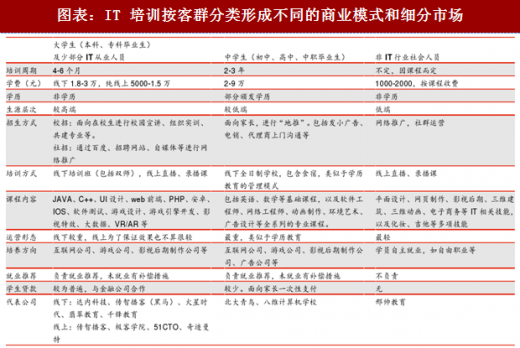

目前国内 IT 培训的服务对象主要是大学生(包括本科和大专)、中学生(初中、高中、中职毕业生)和社会人员三大客群。不同的客群决定了 IT 培训的市场定位、服务内容和服务方式,形成不同的商业模式和细分市场。

大学生市场:以几个月的短期培训为主,学费一般在 5000-30000 元范围;招生方式包括校园招生(面向在校生)和社会招生(面向已毕业学生);课程内容覆盖 IT 企业各个岗位中的主流技术;培训方式主要有线下的面授、双师和线上的直播、录播。面向大学生的 IT 培训是 IT 培训各细分市场中相对主流和高端的。其课程迭代速度快,紧跟行业变化,商业模型具有较高的灵活性。另外值得一提的是,这类培训机构中也有少部分的 IT 行业从业者参加学习,其主要目的是学习更多技术或者转岗。

中学生市场:以 2-3 年的长期全日制学习为主,学费在 2-9 万元不等;招生主要面向家长,以地推为主,且由于家长在地域上的分散特点,常常与地方性的代理商合作招生;课程设置更加系统和丰富,增加很多基础知识内容,更像学历教育的课程体系;学习过程也很像学历制学校,往往包含食宿,对于部分学生还能颁发学历。面向中学生的 IT 培训更像是学历教育的一种替代品,只是更加专业化和有针对性,其商业模式比较重,和学历教育有些类似。

社会人员市场:主要面向非 IT 行业的社会人员,主要以线上网络课程的形式授课,客单价一般在 1000-2000 元。提供的课程主要是一些技术门槛相对较低、学习周期较短的门类,能帮助学习者获得一些增加收入的技能,或者培养某方面的兴趣。例如这一市场的代表公司邢帅教育,最初就是依靠 photoshop 培训,享受到了淘宝快速发展带来大量网店美化需求的那一波红利,而发展壮大起来的。这一市场由于客群高度分散,客单价较低,主要采用网络推广和社群运营的方式进行招生。其商业模式比较轻,流量的获取和转化是关键。

2、上游客群构成和下游需求变化,两次冲击改变行业格局

回顾 IT 培训行业的发展历史,行业竞争格局发生了很大变化。这主要是源于两次来自上下游的冲击,第一次主要由上游客群的变化所导致,第二次则与下游需求的变化密不可分。

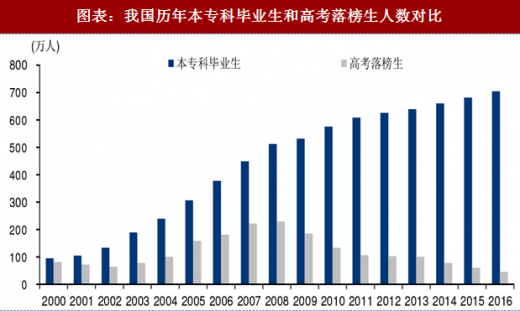

第一次冲击:高校扩招带来客群构成急剧变化,青鸟落幕,达内崛起。2006-2008 年是 IT 培训行业第一次快速成长期,以高考落榜生为主要培训对象的北大青鸟在这一时期成为行业的引领者。2006 年 4 月北大青鸟在央视投放广告“你该充电了”,以加盟模式进行全国范围的快速扩张。据 IDC 统计,到 2008 年的顶峰时期北大青鸟已经拥有 240 多个校区,年营收超过 20 亿元,市场份额高达 39.8%,成为行业霸主。同时火热的市场也吸引了诸多竞争者进入,形成“一超多强”的竞争格局。2002 年成立的达内科技此时也在第二梯队中占有了一席之地。

参考观研天下发布《2018年中国IT培训行业分析报告-市场运营态势与发展趋势研究》

然而伴随着高校扩招,高考落榜生人数在达到 2008 年的高点后快速下降,北大青鸟生源受到很大影响,而以大学生为主要客户的达内科技赢得了机会。同时,随着互联网产业的逐渐成熟和分工细化,对从业人员的专业技能提出了更高要求,仅仅学会基础编程和软件操作已经不能满足就业要求。以加盟模式发展的北大青鸟在新课程研发、教学运营和质量控制方面,明显出现了短板。这一阶段行业整体上进入调整期,从原来的粗放经营、野蛮扩张阶段进入到了精耕细作阶段,行业格局也变得更加分散。在课程研发、教学和运营方面实现成功创新的达内科技逐渐脱颖而出,到 2013 年已经超越青鸟成为行业第一。

注:高考落榜生人数=普通高中毕业生人数-本专科招生人数

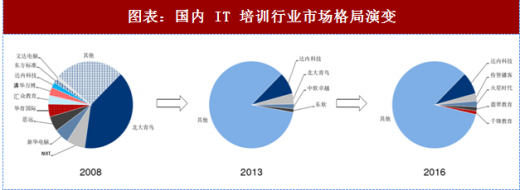

第二次冲击:移动互联网带来技术变革,IT 培训行业迎来第二春,新贵涌现。 2010 年以后,伴随着移动互联网崛起以及相应的技术演进,IT 培训行业进入第二次高速成长期。目前龙头机构中已经形成达内领先,第二梯队迅速追赶的局面,同时行业总体竞争格局仍然较为分散。第一名达内科技已建立较强的品牌和渠道优势,2016 年收入约合人民币 16 亿元(年报数据)。同时也涌现出多家较有实力的竞争者,如全国性的培训机构传智播客(三板挂牌)、火星时代(百洋股份收购)、翡翠教育(文化长城拟收购)、千锋教育(方直科技投资),以及诸多地方性的机构如智游臻龙(文化长城收购)等。这些机构凭借各自在细分领域的优势快速扩张,业绩高速增长,成为有力的竞争者。

3、上下游需求持续变化,竞争格局尚未稳定

3、上下游需求持续变化,竞争格局尚未稳定

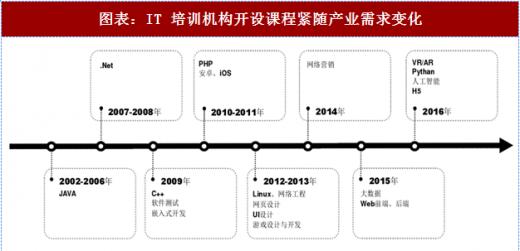

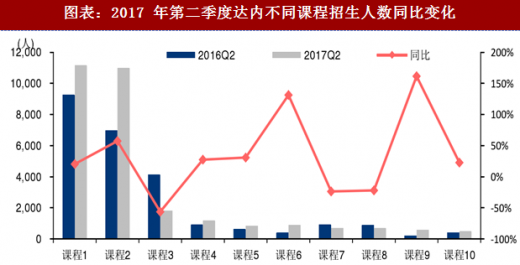

上下游需求仍在持续变化过程中。据教育部统计,2016 年我国高考录取率为 82.1%,预计向上提升的空间已经不大。我们预计未来 IT 培训的客群构成将会较为稳定,IT 培训行业上下游的变化主要来自于两方面:一是客群对服务方式的偏好可能会改变,伴随互联网长大的 90 后、00 后更看重学习过程中的体验感和趣味性,使得 IT 培训课程设计和培训方式也需要随之做出相应调整。另一方面,如前所述,IT 技术的迭代更新会长期持续,由此导致 IT 培训的品类需求也一直在变化。从历史上看,IT 培训的课程在持续不断地推陈出新,每门课程的招生人数也处于动态变化过程中。

行业格局尚未稳定,应变能力和执行力是关键。上下游需求的持续变化使得 IT 培训机构面临一定的外部环境风险,例如机构在某种学科门类上的优势可能不会长期保持,如果过于依赖个别门类有可能会使得机构追不上技术潮流变化,对其持续发展构成风险。我们判断 IT 培训行业的市场格局在未来相当长时间内都将是一个动态变化的过程,龙头机构的位次排名可能会有所改变。管理层的应变能力和执行力是帮助机构应对变化的关键因素。

行业格局尚未稳定,应变能力和执行力是关键。上下游需求的持续变化使得 IT 培训机构面临一定的外部环境风险,例如机构在某种学科门类上的优势可能不会长期保持,如果过于依赖个别门类有可能会使得机构追不上技术潮流变化,对其持续发展构成风险。我们判断 IT 培训行业的市场格局在未来相当长时间内都将是一个动态变化的过程,龙头机构的位次排名可能会有所改变。管理层的应变能力和执行力是帮助机构应对变化的关键因素。

1、IT 培训是连接学历教育和企业需求的重要桥梁

应届毕业生是 IT 人才重要的增量来源。IT 行业人才招聘的对象主要来源于两大群体:一个群体是具有一定从业经验的社会人士,主要诉求是通过更换工作单位或岗位来实现个人价值提升以及更好的职业发展;另一群体是刚刚完成学历教育的大学生和中学生,主要诉求是完成第一次就业和获得较好的职业起点。前者构成 IT 人力资源的存量市场,后者构成增量市场。IT 产业的快速发展使得人才供不应求问题突出,行业存量人力资源远远不能满足需求,因此应届毕业生成为重要的增量来源。

传统学历教育与企业需求之间存在空白。与德国、日本等国家相比,我国企业办学很不发达,主要是由于缺少相应制度保障(如德国的行会制度、日本的终身雇佣制度等),企业无法保证办学收益能够覆盖办学成本,因此更倾向于直接招聘有实际经验的人,而非自己从头培养。同时,由于 IT 行业的特殊性,传统学历教育又难以满足企业对技能人才的需求——传统学历教育由于体系封闭,课程迭代周期长,理论性强而实践性不足,无法跟得上 IT 行业的技术变化。因此在传统学历教育和 IT 企业的人才需求之间,存在较大的技能培训空白。

IT 培训机构是连接学历教育和企业需求不可缺少的桥梁。为了填补学历教育和企业用人需求之间的空白,IT 技能培训应运而生。其目标是帮助学生解决就业问题和帮助企业解决招聘问题,因此必须强调培训内容的实用性和有效性,这就要求 IT 培训机构要与 IT 产业建立起紧密的联系,根据产业需求来设计课程,快速响应产业需求变化。由民间资本推动的、社会化的 IT 培训机构具备较强的市场化能力和灵活性,成为了 IT 技能培训的实施主体。

社会化 IT 培训已成为 IT 职业教育不可或缺的组成部分。

2、IT 培训已成为非学历职教中成长最快、规模最大的细分领域

正是由于 IT 培训在解决 IT 行业人才需求中的重要作用,伴随着移动互联网的发展,2010 年起 IT 培训行业迎来高速发展期。通过我们对行业内从业者的调研访谈,从业人员估计近几年 IT 培训行业年平均增速在 20%-30%之间,而财会、医考、公务员培训等其它职业培训细分领域的行业年均增速大约在 10%-15%之间。另据互联网教育研究院测算,2015 年 IT 培训行业市场容量为 1024 亿元,在非学历职业教育各细分领域中排名第一。考虑到未来 IT 行业持续旺盛的人才需求(前面章节已经论述过),我们认为 IT 培训行业在未来仍可维持较高的行业增速。

图表:2015 年非学历职业教育主要细分市场容量

二、IT 培训行业格局动态变化1、上游客群决定 IT 培训的细分市场和商业模式

目前国内 IT 培训的服务对象主要是大学生(包括本科和大专)、中学生(初中、高中、中职毕业生)和社会人员三大客群。不同的客群决定了 IT 培训的市场定位、服务内容和服务方式,形成不同的商业模式和细分市场。

大学生市场:以几个月的短期培训为主,学费一般在 5000-30000 元范围;招生方式包括校园招生(面向在校生)和社会招生(面向已毕业学生);课程内容覆盖 IT 企业各个岗位中的主流技术;培训方式主要有线下的面授、双师和线上的直播、录播。面向大学生的 IT 培训是 IT 培训各细分市场中相对主流和高端的。其课程迭代速度快,紧跟行业变化,商业模型具有较高的灵活性。另外值得一提的是,这类培训机构中也有少部分的 IT 行业从业者参加学习,其主要目的是学习更多技术或者转岗。

中学生市场:以 2-3 年的长期全日制学习为主,学费在 2-9 万元不等;招生主要面向家长,以地推为主,且由于家长在地域上的分散特点,常常与地方性的代理商合作招生;课程设置更加系统和丰富,增加很多基础知识内容,更像学历教育的课程体系;学习过程也很像学历制学校,往往包含食宿,对于部分学生还能颁发学历。面向中学生的 IT 培训更像是学历教育的一种替代品,只是更加专业化和有针对性,其商业模式比较重,和学历教育有些类似。

社会人员市场:主要面向非 IT 行业的社会人员,主要以线上网络课程的形式授课,客单价一般在 1000-2000 元。提供的课程主要是一些技术门槛相对较低、学习周期较短的门类,能帮助学习者获得一些增加收入的技能,或者培养某方面的兴趣。例如这一市场的代表公司邢帅教育,最初就是依靠 photoshop 培训,享受到了淘宝快速发展带来大量网店美化需求的那一波红利,而发展壮大起来的。这一市场由于客群高度分散,客单价较低,主要采用网络推广和社群运营的方式进行招生。其商业模式比较轻,流量的获取和转化是关键。

图表:IT 培训按客群分类形成不同的商业模式和细分市场

2、上游客群构成和下游需求变化,两次冲击改变行业格局

回顾 IT 培训行业的发展历史,行业竞争格局发生了很大变化。这主要是源于两次来自上下游的冲击,第一次主要由上游客群的变化所导致,第二次则与下游需求的变化密不可分。

第一次冲击:高校扩招带来客群构成急剧变化,青鸟落幕,达内崛起。2006-2008 年是 IT 培训行业第一次快速成长期,以高考落榜生为主要培训对象的北大青鸟在这一时期成为行业的引领者。2006 年 4 月北大青鸟在央视投放广告“你该充电了”,以加盟模式进行全国范围的快速扩张。据 IDC 统计,到 2008 年的顶峰时期北大青鸟已经拥有 240 多个校区,年营收超过 20 亿元,市场份额高达 39.8%,成为行业霸主。同时火热的市场也吸引了诸多竞争者进入,形成“一超多强”的竞争格局。2002 年成立的达内科技此时也在第二梯队中占有了一席之地。

参考观研天下发布《2018年中国IT培训行业分析报告-市场运营态势与发展趋势研究》

然而伴随着高校扩招,高考落榜生人数在达到 2008 年的高点后快速下降,北大青鸟生源受到很大影响,而以大学生为主要客户的达内科技赢得了机会。同时,随着互联网产业的逐渐成熟和分工细化,对从业人员的专业技能提出了更高要求,仅仅学会基础编程和软件操作已经不能满足就业要求。以加盟模式发展的北大青鸟在新课程研发、教学运营和质量控制方面,明显出现了短板。这一阶段行业整体上进入调整期,从原来的粗放经营、野蛮扩张阶段进入到了精耕细作阶段,行业格局也变得更加分散。在课程研发、教学和运营方面实现成功创新的达内科技逐渐脱颖而出,到 2013 年已经超越青鸟成为行业第一。

图表:我国历年本专科毕业生和高考落榜生人数对比

注:高考落榜生人数=普通高中毕业生人数-本专科招生人数

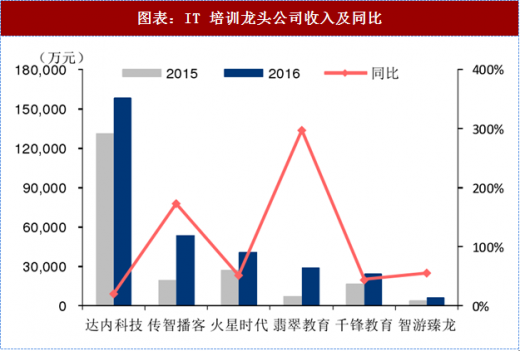

第二次冲击:移动互联网带来技术变革,IT 培训行业迎来第二春,新贵涌现。 2010 年以后,伴随着移动互联网崛起以及相应的技术演进,IT 培训行业进入第二次高速成长期。目前龙头机构中已经形成达内领先,第二梯队迅速追赶的局面,同时行业总体竞争格局仍然较为分散。第一名达内科技已建立较强的品牌和渠道优势,2016 年收入约合人民币 16 亿元(年报数据)。同时也涌现出多家较有实力的竞争者,如全国性的培训机构传智播客(三板挂牌)、火星时代(百洋股份收购)、翡翠教育(文化长城拟收购)、千锋教育(方直科技投资),以及诸多地方性的机构如智游臻龙(文化长城收购)等。这些机构凭借各自在细分领域的优势快速扩张,业绩高速增长,成为有力的竞争者。

图表:国内 IT 培训行业市场格局演变

图表:IT 培训龙头公司收入及同比

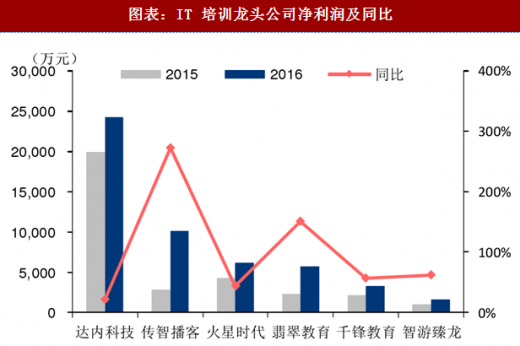

图表:IT 培训龙头公司净利润及同比

上下游需求仍在持续变化过程中。据教育部统计,2016 年我国高考录取率为 82.1%,预计向上提升的空间已经不大。我们预计未来 IT 培训的客群构成将会较为稳定,IT 培训行业上下游的变化主要来自于两方面:一是客群对服务方式的偏好可能会改变,伴随互联网长大的 90 后、00 后更看重学习过程中的体验感和趣味性,使得 IT 培训课程设计和培训方式也需要随之做出相应调整。另一方面,如前所述,IT 技术的迭代更新会长期持续,由此导致 IT 培训的品类需求也一直在变化。从历史上看,IT 培训的课程在持续不断地推陈出新,每门课程的招生人数也处于动态变化过程中。

图表:IT 培训机构开设课程紧随产业需求变化

图表:2017 年第二季度达内不同课程招生人数同比变化

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。