一、市场格局判断:腾讯和非腾讯市场差异化

从目前H5游戏发展态势,及腾讯对H5游戏战略定位,我们认为参考页游市场和手游市场,H5游戏市场将分为腾讯市场和非腾讯市场。腾讯市场预计以自研或精品独代为主,非腾讯市场以买量方式,推出微端H5,实现跨端跨平台运营。流量决定用户,渠道的格局直接影响游戏市场格局,腾讯一旦发力预计最终将占据半壁江山,而非腾讯渠道仍具有强竞争力,非腾讯市场预计形成几家大公司和众多中小公司,主要竞争者集中为行业已有的龙头企业。

1、腾讯市场预计不同平台不同策略

微信和手Q预计以自研或精品独代为主:倾向于独代大IP、社交属性、能为平台带来(维持)流量的游戏。微信小游戏目前接入的17款小游戏主要是大IP、轻度休闲兼具社交属性,按腾讯以往接入游戏从轻到中重的经验,同时考虑微信本身拥有APP类游戏入口,预计后续接入游戏将以轻度且玩法创新的休闲游戏、中度免下载的游戏为主。微信和手Q是重关系链和用户沉淀的社交平台,接入H5游戏的思路也会以填充玩家娱乐和交互内容为目的,对接入的游戏品质、数量都会有要求。

参考观研天下发布《2018年中国游戏行业分析报告-市场深度调研与发展趋势预测》

腾讯目前开放的17款小游戏中,主要可以分为5类游戏,6款棋牌游戏:广东麻将、贵州麻将、腾讯中国象棋、天天德州、四川麻将、欢乐斗地主;2款消除类游戏:欢乐消消消、爱消除乐园;1款角色扮演类游戏:全民大乐斗;1款格斗类游戏:拳皇命运KO不服;7款其余的休闲益智类游戏:星途、跳一跳、保卫萝卜迅玩版、欢乐坦克大战、悦动音符、大家来找茬腾讯版、纪念碑谷2x给自己的成长语录。

表:微信目前上线的小游戏以大IP轻度游戏为主

QQ空间等平台定位更加开放:针对H5游戏有高度自助的接入流程,对接入游戏类型、游戏数量限制较少,接入的游戏享有H5开放平台提供的一系列平台服务与能力,包括社交关系链、支付、首屏离线等关系产品核心体验的能力支持。

图:QQ空间开放H5游戏接入,对游戏类型和数量限制较少

图:2017年7月QQ空间H5新游类型占比

2、非腾讯市场仍以买量为主

原本期望渠道推动H5游戏发展,现在看来研发商已验证“三端互通+买量”模式的可行性,打通“PC页游+有端手游+手机页游”三端数据,其中有端手游以微端形式呈现,通过应用商店、买量等方式获取用户,研发商和发行商自主权大大提升。由于流量越来越贵,这种打法更适合吸金能力更强的中重度游戏。

《大天使之剑H5》以精品保证+创新打法“三端互通+买量”模式,成为H5游戏分水岭。PC页游+手机页游+手机微端三端互通,既保持了H5游戏跨端、多平台、轻度的属性,又解决了H5游戏推广和入口受限的问题,与APP手游推广渠道打通。

轻量、快速反应同时又能呈现多样玩法:《大天使之剑H5》在策略深度与社交深度上都与市面上清一色“放置+推图”H5游戏截然不同,在升级打怪之外,“神兵系统”“转职转生”“血盟拍卖行”等分支系统的加入,使产品弱化了单一的数值比拼,丰富了玩家在角色养成、交易、社交等多维度的玩法选择。

图:《大天使之剑H5》三端互通

参照页游和手游市场格局,最终会向头部厂商集中,而腾讯一旦发力H5游戏市场,预计将占据半壁江山,其他再形成几家大公司,和众多中小公司,主要竞争者集中为行业已有的龙头企业。

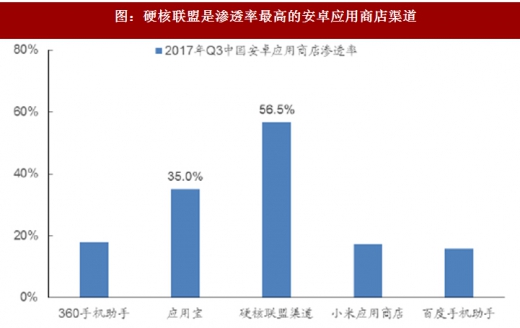

流量决定用户,渠道的格局直接影响游戏市场格局,目前能影响市场的游戏分发渠道除腾讯外,还包括硬核联盟、垂直渠道、苹果,非腾讯渠道仍具有强竞争力。

目前主要流量来源:1、腾讯是重要力量,其开放程度决定H5游戏市场格局和空间,目前微信、QQ空间加快H5游戏开放进程;2、硬核联盟(手机终端)是重要流量来源之一,根据数据,截至2017年Q3硬核联盟应用商店的MAU攀升至4.35亿(2016年仅有2.99亿),在安卓应用商店整体渗透率接近60%,是渗透率最高的应用商店渠道。3、应用宝:在安卓应用商店整体渗透率约为35%,依靠腾讯系导量获得不错发展,但也碰到了天花板。4、其他应用商店:还包括360、小米、百度手机助手等。5、超级APP:如新浪微博等社交APP,今日头条、网易新闻客户端等内容中性的新闻媒体,腾讯视频、爱奇艺等。6、专门的H5游戏分发平台和微信公众号:如爱微游、疯狂游乐场等,这些渠道面向H5游戏玩家,用户定位精准,通过微信公众号、APP、微博、网站等多渠道分发。

图:硬核联盟是渗透率最高的安卓应用商店渠道

4、研发商积极性提高,拥有成熟IP的厂商拥有先天优势

研发投入加大,产品品质不断提升。由于手游门槛抬高,竞争日益激烈,当前H5游戏仍处于缺内容的阶段,好的H5产品比B级手游更有竞争力,且A级H5游戏研发成本较B级手游低,游戏研发商参与积极性提高。在2017年11月9日召开的2017腾讯全球合作伙伴大会中,QQ空间游戏运营总监罗辛辛表示,2015年开发一款H5游戏的成本是30万,2016年成本提高到70万,到2017年有投入超过100万左右的产品,甚至一些大厂在H5游戏上投入超过1,000万。

拥有成熟IP的厂商具有先天优势,通过推出H5游戏版本可快速导入用户,且用户获取成本也有较大优势。微信小游戏首批接入的H5游戏基本是非常成熟的IP游戏改编版本,如《欢乐消消消》、《保卫萝卜迅玩版》、《欢乐斗地主H5》、《全民大乐斗》等。另外非腾讯市场中,表现突出的游戏基本是IP游戏,如《大天使之剑H5》、《传奇世界》、《葫芦娃》等。

产品层面,中重度或已成功的游戏倾向于做版本转化,休闲游戏易出创新品类。1、类似页游化的大量以“挂机+ARPG”为核心的传奇、奇迹类游戏成为头部产品。传奇、奇迹类游戏用户群稳定且付费能力强,这类型的游戏打包成几M的微端游戏,无论在WIFI还是4G网络环境下几乎都是秒下载,极大拉低了买量成本。2、仙侠类买量产品也在向微端方向转型。很多页游、手游大厂都有H5游戏项目立项,大厂有资金、技术优势,会把H5游戏品质提升到一个新的高度,将助推引擎、浏览器、终端硬件更好的支持H5游戏。

二、H5游戏市场规模预计超过移动APP游戏的1/3

H5游戏作为移动端的页游,长期看预计市场规模将超过PC端的页游,同时参考PC端页游与端游的规模对比,H5游戏预计将超过移动APP游戏市场规模的1/3,达到300亿以上。根据数据,目前端游市场规模大概600多亿,页游高峰期市场规模200亿出头,页游市场规模为端游的1/3;手游2017年市场规模1,161亿,我们预计H5游戏市场规模至少在300亿以上。另外,我们看到H5游戏以微端形式呈现,模糊了H5与APP手游的边界,微端H5游戏将成为一种常态,使H5游戏市场规模进一步扩大。

图:移动游戏市场规模超千亿

图:H5游戏市场规模快速增长

图:H5游戏预计超过移动APP游戏市场规模的1/3

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。