1、物联网的市场概况

自从2009年中国提出“感知中国”,迎来了物联网发展的第一波起,2011年至2015年,智慧城市和可穿戴设备等为主的应用是物联网发展的第二波。而2016年NBIoT标准被运营商标准体系采纳,从而引发物联网的第三次浪潮,且一直在不断升温。由于前期物联网存在技术碎片化、网络碎片化、产业碎片化、应用碎片化的问题,一直没有形成规模发展。但是随着运营商的切入与引领,可以预见的是以运营商为主体大规模布设物联网将会带动传感器、处理器和网络技术成本迅速降低,从而推动将推动了物联网应用快速的普及。预计到2020年,包括移动设备、停车收费表、恒温器、心脏监视器、道路、汽车和很多其他类型的物体和设备在内的500亿的“物品”都将联网构成物联网,中国市场的连接数有望突破100亿。未来十年物联网技术对全球经济产生的影响多达数万亿美元。

目前物联网是基于通信网络的物联网技术体系,主要有NB-IoT和eMTC两种技术,分别面向不同的应用场景,具有互补性。NB-IoT侧重在低成本、广覆盖和长续航,而eMTC满足语音通话、中带宽速率、移动性的物联网应用需求。NB-IoT和eMTC面向了5G的海量连接场景,是未来走向5G物联网的基础。其中NB-IoT以其低功耗、低成本,大覆盖、大连接特性,既克服了传统物联网技术碎片化、局部应用、难以规模应用的缺点,又解决了传统移动3G/4G技术用于物联网功耗大、成本高、系统容量限制的问题,得到越来越多的关注。截至2017年11月,中国、韩国、欧洲等24张NB-IoT网络商用,中国市场占90%,芯片规模达数百万,预计2018年将超过千万级、甚至亿级。网络方面,中国电信全网支持,中国移动全网采购,中国联通紧随其后;芯片方面,华为为主,高通、中兴、联发科等陆续进入市场;模组方面,中小企业为主,价格从近200元降至25元;平台方面,三大运营商、华为等着力打造NB-IoT平台,聚集产业链。当前,NB-IoT应用聚焦智慧城市,“地方政府引领,平台+应用”推进NB-IoT应用规模化起步。2017年预计上线连接NB-IoT终端数十万,预计2018年将出现百万级的应用,包括水电表、燃气、停车、路灯等大规模发展,助力NB-IoT国际标准完善。

同时根IDC预测,物联网将在五年内实现14.4%的年复合增长率,在2021成为1兆1000亿美元的市场,2017-2021年平均复合年增率,其中2018年全球对物联网的支出将达到7725亿美元,比2017的收入增长14.6%。其中硬件将占主要投资,主要集中模块和传感器,以及在基础设施和安全方面。而服务软件平台将成为第二大投资方向,也是增长最快的技术领域,其年复合增长率为16.1%。在具体应用领域,制造业将是18年物联网支出的主导产业,预计投资1890亿美元;运输业达到850亿美元、公用事业将达到730亿美元。其中,在运输方面,三分之二的物联网支出将用于货运监控,其次是车队管理。而公用事业行业的物联网支出将主要由电力、燃气和水的智能电网主导。另外智能家电将在五年预测期内实现强劲的消费增长,年复合增长率为21%。

由于运营商在整个通信行业产业链占据非常重要的位置,物联网一旦进入运营商的视野,必然会在其中起主导地位,而且当前正值4G建设完成5G建设尚未启动的运营期,物联网将是电信运营商最大发展潜力的业务。

运营商直接能掌控的就是物联网平台。运营商的物联网平台是围绕通信的资源构建的,其物联网平台提供通信连接管理、开放通信能力接入服务以及基于通信数据的大数据服务。如中国联通的物联网平台,其主要功能是物联网卡管理,包括卡状态查询、激活、充值等服务,同时基于Jasper的平台能力提供设备管理接口。除此之外,美国电信运营商AT&T的物联网平台还为物联网开发者和用户提供数据安全存储服务和开发者服务,即“连接+数据服务”,为连接之后的海量数据安全管理提供可靠地、运营商级别的服务。但是从物联网全产业链的价值分布来看,物联网终端和传感器约占25%,网络连接约占10%,物联网平台占20%,物联网应用和服务约占45%。在电信运营商物联网发展遇到的最大挑战,就是其在整个物联网价值链中处于核心环节,但是却并不能产生多大价值,而且面对碎片化的物联网市场,单个客户、单个设备及其品类,单次连接服务的价值都很低,比如水表抄表服务、共享单车智能锁管理服务,产生的价值都很低。同时物联网应用碎片化带来的结果就是供需双方将会存在巨大的交易成本、信任成本。因此电信运营商的物联网应用平台就不应该局限于纯粹的连接管理。相对于其他企业来说,电信运营商服务着上百万级别的政企客户、过亿的家庭客户,在物联网应用资源方面具有一定的优势。首先应成为物联网应用的需求的汇聚者,让现在的信息化产品和方案IoT化,并利用自身有成熟、丰富的开发者以及合作伙伴资源,进行需求释放资金补贴,将其嵌入自己的物联网管道服务,组合这些合作伙伴的产品和服务,形成端到端的打通,从而低成本、高信任的实现应用开发与发布、上架、销售、支付、交付、运行、售后、评价等涉及到整个交易的各个环节提供完整的服务。从这角度,运营商的物联网平台非常类似互联网上的阿里巴巴的天猫平台。因此在物联网产业链中,与运营商紧密合作的软件与硬件企业都是可以借助运营商这条大船开拓自身的业务与市场。

从整体上看,物联网还是以垂直型应用为主,对于物联网下游企业来说,垂直领域与运营商物联网合作正不断增长,过去五个季度中电信运营商获得数量最多的物联网合同来自于以下垂直领域:物流、互联汽车和抄表。这三个垂直领域应用占运营商物联网交易的近一半(45%)。车队管理和互联汽车应用推广反映了交通运输领域物联网解决方案的相对成熟度。同样,能源和公用事业也是M2M和物联网的最早应用者之一。而工业物联网也呈现良好的上升态势,占据了很大的份额(10%),而这一趋势将在持续。

参考观研天下发布《2018-2023年中国物联网产业市场发展需求调研与投资发展趋势研究报告》

物联网核心能力是具备终端、云平台、多行业解决方案一体化的能力,可以为客户提供最优质的物联网端到端的产品和运营支撑服务。只有具备这样能力的企业才能成为领先的物联网服务提供商。其中芯片方面,由于国内半导体行业限制,基本上是由高通等国外公司把持,而模组这块,国内公司已经具备规模化的出货能力,并推出了集成NB-IoT、eMTC和GPRS三种模式的多模模块,在窄带物联网领域具有先发优势。模组产品主要应用在视频监控、安防、工业路由器、车载设备等垂直领域。一些优秀的模组厂商产品类别主要包括2G、3G、4G通信模块产品及GNSS定位模组,在全球市场享有稳定的市场地位,在车队管理、能源管理、移动支付及其他新兴应用领域包括共享单车管理、工业制造、智能家居、医疗健康、物品追踪器、个人追踪器等垂直行业具有领先的市场份额优势。

对于上游厂商来说,优秀的模组业务的研发能力,强大销售网络和渠道拓展能力,将会在研发技术、产品类型、供应链管理、市场销售区域、销售渠道和垂直行业应用领域将形成互补和协同,只有这样的公司研发能力和销售能力才能居于行业主导地位。同时,结合物联网云平台技术,可进一步加强上游厂商多行业的端到端的物联网解决方案的能力,为运营商、行业客户提供差异化和定制化的物联网产品和解决方案,并提供物联网的支撑运营服务,进一步增强上游厂商的综合竞争力及盈利能力。

3、工业物联网

物联网在工业的应用,是物联网最重要的领域之一。“中国制造2025”、“智能制造”、“互联网+”等战略规划,“中国智造”已经成为未来制造企业的发展方向。而工业物联网正是实现“中国智造”的基础。

工业物联网是一种:数字时代先进生产模式,通过将感知技术、通信技术、传输技术、数据处理技术、控制技术,运用到生产、配料、仓储等所有阶段,实现生产及控制的数字化、智能化、网络化,提高制造效率,改善产品质量,降低产品成本和资源消耗,最终实现将传统工业提升到智能化的新阶段。同时,通过云服务平台,面向工业客户,融合云计算、大数据能力,助力传统工业企业转型。

2016年我国工业物联网规模达到1896亿元,在整体物联网产业中的占比约为18%。预计在政策推动以及应用需求带动下,到2020年,工业物联网在整体物联网产业中的占比将达到25%,规模将突破4500亿元。

工业物联网是一个多元化整合、不同元素之间相互探索的平台,能够将生产现场的各种传感器、控制器、数控机床等生产设备连接起来。随着工业物联网的发展,连入工业物联网的智能设备将日趋多元化,网络互连所产生的海量数据能够输送到全球任何一个地方。此外,随着数据量的增大,倾向于在数据源头处理数据的边缘计算不需要将数据传输到云端,更加适合数据的实时和智能化处理,因此更加安全、快捷、易于管理,在可预见的未来将得到更加有效的利用。工业物联网是集合了硬件制造商、系统集成商、软件提供商、解决方案搭建商的产业生态系统。在此生态系统中,相关公司能够根据客户需求、竞争环境灵活响应,利用互相连接的产品和客户,通过合作,使整个价值链的所有参与者都从中受益。工业物联网不仅能够实现设备的互联,还能够通过优化产品类型、维护客户关系为企业服务。目前工业企业所获得的产品和客户的信息量远少于资产和设备的信息量,因此工业物联网应用可以极大的提升开发更具吸引力的产品或提升现有客户关系的能力。

长期以来,我国传感器关键技术、计算机系统设计技术、通信网络技术等物联网共性技术方面滞后于欧美日,无法为我国的工业转型提供强有力的支撑。随着工业物联网的推广,数以亿计的设备将产生海量的数据,与此同时,数据暴露的可能性也将持续增大,将威胁工业系统的生产和应用过程。对一些中小型工业企业来说,传统的系统集成、定制开发的理念无法应用到中小型企业中,工业物联网建设成本过高,使得大企业的成功模式无法在小企业复制,导致我国工业物联网应用呈现出两极分化的状态。不过随着NB-IOT,eMTC等物联网技术的推进,以及在5G网络的应用场景中,工业物联网才可以具备快速发展的空间。传感器识别技术、传感器网络技术、感知节点及终端服务、业务支撑及智能处理技术等都是助力物联网产业快速发展的动力。

目前国内主要工业物联网企业分为三个领域:设备制造商、平台供应商和系统集成商。其中设备制造商主要有汉威电子、上海贝岭、埃斯顿和达华智能等;平台供应商主要有沈阳机床、用友网络和海尔集团等;系统集成商主要有宝信软件、星网锐捷和聚光科技等。

自从2009年中国提出“感知中国”,迎来了物联网发展的第一波起,2011年至2015年,智慧城市和可穿戴设备等为主的应用是物联网发展的第二波。而2016年NBIoT标准被运营商标准体系采纳,从而引发物联网的第三次浪潮,且一直在不断升温。由于前期物联网存在技术碎片化、网络碎片化、产业碎片化、应用碎片化的问题,一直没有形成规模发展。但是随着运营商的切入与引领,可以预见的是以运营商为主体大规模布设物联网将会带动传感器、处理器和网络技术成本迅速降低,从而推动将推动了物联网应用快速的普及。预计到2020年,包括移动设备、停车收费表、恒温器、心脏监视器、道路、汽车和很多其他类型的物体和设备在内的500亿的“物品”都将联网构成物联网,中国市场的连接数有望突破100亿。未来十年物联网技术对全球经济产生的影响多达数万亿美元。

目前物联网是基于通信网络的物联网技术体系,主要有NB-IoT和eMTC两种技术,分别面向不同的应用场景,具有互补性。NB-IoT侧重在低成本、广覆盖和长续航,而eMTC满足语音通话、中带宽速率、移动性的物联网应用需求。NB-IoT和eMTC面向了5G的海量连接场景,是未来走向5G物联网的基础。其中NB-IoT以其低功耗、低成本,大覆盖、大连接特性,既克服了传统物联网技术碎片化、局部应用、难以规模应用的缺点,又解决了传统移动3G/4G技术用于物联网功耗大、成本高、系统容量限制的问题,得到越来越多的关注。截至2017年11月,中国、韩国、欧洲等24张NB-IoT网络商用,中国市场占90%,芯片规模达数百万,预计2018年将超过千万级、甚至亿级。网络方面,中国电信全网支持,中国移动全网采购,中国联通紧随其后;芯片方面,华为为主,高通、中兴、联发科等陆续进入市场;模组方面,中小企业为主,价格从近200元降至25元;平台方面,三大运营商、华为等着力打造NB-IoT平台,聚集产业链。当前,NB-IoT应用聚焦智慧城市,“地方政府引领,平台+应用”推进NB-IoT应用规模化起步。2017年预计上线连接NB-IoT终端数十万,预计2018年将出现百万级的应用,包括水电表、燃气、停车、路灯等大规模发展,助力NB-IoT国际标准完善。

同时根IDC预测,物联网将在五年内实现14.4%的年复合增长率,在2021成为1兆1000亿美元的市场,2017-2021年平均复合年增率,其中2018年全球对物联网的支出将达到7725亿美元,比2017的收入增长14.6%。其中硬件将占主要投资,主要集中模块和传感器,以及在基础设施和安全方面。而服务软件平台将成为第二大投资方向,也是增长最快的技术领域,其年复合增长率为16.1%。在具体应用领域,制造业将是18年物联网支出的主导产业,预计投资1890亿美元;运输业达到850亿美元、公用事业将达到730亿美元。其中,在运输方面,三分之二的物联网支出将用于货运监控,其次是车队管理。而公用事业行业的物联网支出将主要由电力、燃气和水的智能电网主导。另外智能家电将在五年预测期内实现强劲的消费增长,年复合增长率为21%。

图:物联网市场应用占有分布

由于运营商在整个通信行业产业链占据非常重要的位置,物联网一旦进入运营商的视野,必然会在其中起主导地位,而且当前正值4G建设完成5G建设尚未启动的运营期,物联网将是电信运营商最大发展潜力的业务。

运营商直接能掌控的就是物联网平台。运营商的物联网平台是围绕通信的资源构建的,其物联网平台提供通信连接管理、开放通信能力接入服务以及基于通信数据的大数据服务。如中国联通的物联网平台,其主要功能是物联网卡管理,包括卡状态查询、激活、充值等服务,同时基于Jasper的平台能力提供设备管理接口。除此之外,美国电信运营商AT&T的物联网平台还为物联网开发者和用户提供数据安全存储服务和开发者服务,即“连接+数据服务”,为连接之后的海量数据安全管理提供可靠地、运营商级别的服务。但是从物联网全产业链的价值分布来看,物联网终端和传感器约占25%,网络连接约占10%,物联网平台占20%,物联网应用和服务约占45%。在电信运营商物联网发展遇到的最大挑战,就是其在整个物联网价值链中处于核心环节,但是却并不能产生多大价值,而且面对碎片化的物联网市场,单个客户、单个设备及其品类,单次连接服务的价值都很低,比如水表抄表服务、共享单车智能锁管理服务,产生的价值都很低。同时物联网应用碎片化带来的结果就是供需双方将会存在巨大的交易成本、信任成本。因此电信运营商的物联网应用平台就不应该局限于纯粹的连接管理。相对于其他企业来说,电信运营商服务着上百万级别的政企客户、过亿的家庭客户,在物联网应用资源方面具有一定的优势。首先应成为物联网应用的需求的汇聚者,让现在的信息化产品和方案IoT化,并利用自身有成熟、丰富的开发者以及合作伙伴资源,进行需求释放资金补贴,将其嵌入自己的物联网管道服务,组合这些合作伙伴的产品和服务,形成端到端的打通,从而低成本、高信任的实现应用开发与发布、上架、销售、支付、交付、运行、售后、评价等涉及到整个交易的各个环节提供完整的服务。从这角度,运营商的物联网平台非常类似互联网上的阿里巴巴的天猫平台。因此在物联网产业链中,与运营商紧密合作的软件与硬件企业都是可以借助运营商这条大船开拓自身的业务与市场。

从整体上看,物联网还是以垂直型应用为主,对于物联网下游企业来说,垂直领域与运营商物联网合作正不断增长,过去五个季度中电信运营商获得数量最多的物联网合同来自于以下垂直领域:物流、互联汽车和抄表。这三个垂直领域应用占运营商物联网交易的近一半(45%)。车队管理和互联汽车应用推广反映了交通运输领域物联网解决方案的相对成熟度。同样,能源和公用事业也是M2M和物联网的最早应用者之一。而工业物联网也呈现良好的上升态势,占据了很大的份额(10%),而这一趋势将在持续。

参考观研天下发布《2018-2023年中国物联网产业市场发展需求调研与投资发展趋势研究报告》

物联网核心能力是具备终端、云平台、多行业解决方案一体化的能力,可以为客户提供最优质的物联网端到端的产品和运营支撑服务。只有具备这样能力的企业才能成为领先的物联网服务提供商。其中芯片方面,由于国内半导体行业限制,基本上是由高通等国外公司把持,而模组这块,国内公司已经具备规模化的出货能力,并推出了集成NB-IoT、eMTC和GPRS三种模式的多模模块,在窄带物联网领域具有先发优势。模组产品主要应用在视频监控、安防、工业路由器、车载设备等垂直领域。一些优秀的模组厂商产品类别主要包括2G、3G、4G通信模块产品及GNSS定位模组,在全球市场享有稳定的市场地位,在车队管理、能源管理、移动支付及其他新兴应用领域包括共享单车管理、工业制造、智能家居、医疗健康、物品追踪器、个人追踪器等垂直行业具有领先的市场份额优势。

对于上游厂商来说,优秀的模组业务的研发能力,强大销售网络和渠道拓展能力,将会在研发技术、产品类型、供应链管理、市场销售区域、销售渠道和垂直行业应用领域将形成互补和协同,只有这样的公司研发能力和销售能力才能居于行业主导地位。同时,结合物联网云平台技术,可进一步加强上游厂商多行业的端到端的物联网解决方案的能力,为运营商、行业客户提供差异化和定制化的物联网产品和解决方案,并提供物联网的支撑运营服务,进一步增强上游厂商的综合竞争力及盈利能力。

3、工业物联网

物联网在工业的应用,是物联网最重要的领域之一。“中国制造2025”、“智能制造”、“互联网+”等战略规划,“中国智造”已经成为未来制造企业的发展方向。而工业物联网正是实现“中国智造”的基础。

工业物联网是一种:数字时代先进生产模式,通过将感知技术、通信技术、传输技术、数据处理技术、控制技术,运用到生产、配料、仓储等所有阶段,实现生产及控制的数字化、智能化、网络化,提高制造效率,改善产品质量,降低产品成本和资源消耗,最终实现将传统工业提升到智能化的新阶段。同时,通过云服务平台,面向工业客户,融合云计算、大数据能力,助力传统工业企业转型。

2016年我国工业物联网规模达到1896亿元,在整体物联网产业中的占比约为18%。预计在政策推动以及应用需求带动下,到2020年,工业物联网在整体物联网产业中的占比将达到25%,规模将突破4500亿元。

图:中国工业物联网产业规模与增长

资料来源:观研天下整理

工业物联网是一个多元化整合、不同元素之间相互探索的平台,能够将生产现场的各种传感器、控制器、数控机床等生产设备连接起来。随着工业物联网的发展,连入工业物联网的智能设备将日趋多元化,网络互连所产生的海量数据能够输送到全球任何一个地方。此外,随着数据量的增大,倾向于在数据源头处理数据的边缘计算不需要将数据传输到云端,更加适合数据的实时和智能化处理,因此更加安全、快捷、易于管理,在可预见的未来将得到更加有效的利用。工业物联网是集合了硬件制造商、系统集成商、软件提供商、解决方案搭建商的产业生态系统。在此生态系统中,相关公司能够根据客户需求、竞争环境灵活响应,利用互相连接的产品和客户,通过合作,使整个价值链的所有参与者都从中受益。工业物联网不仅能够实现设备的互联,还能够通过优化产品类型、维护客户关系为企业服务。目前工业企业所获得的产品和客户的信息量远少于资产和设备的信息量,因此工业物联网应用可以极大的提升开发更具吸引力的产品或提升现有客户关系的能力。

长期以来,我国传感器关键技术、计算机系统设计技术、通信网络技术等物联网共性技术方面滞后于欧美日,无法为我国的工业转型提供强有力的支撑。随着工业物联网的推广,数以亿计的设备将产生海量的数据,与此同时,数据暴露的可能性也将持续增大,将威胁工业系统的生产和应用过程。对一些中小型工业企业来说,传统的系统集成、定制开发的理念无法应用到中小型企业中,工业物联网建设成本过高,使得大企业的成功模式无法在小企业复制,导致我国工业物联网应用呈现出两极分化的状态。不过随着NB-IOT,eMTC等物联网技术的推进,以及在5G网络的应用场景中,工业物联网才可以具备快速发展的空间。传感器识别技术、传感器网络技术、感知节点及终端服务、业务支撑及智能处理技术等都是助力物联网产业快速发展的动力。

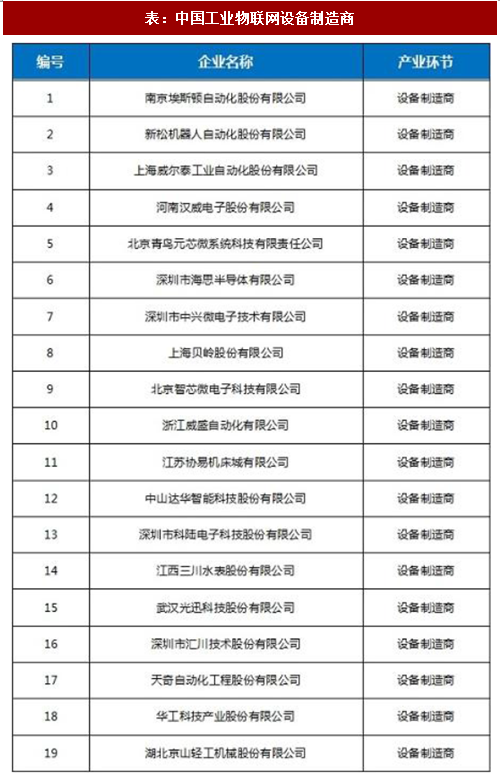

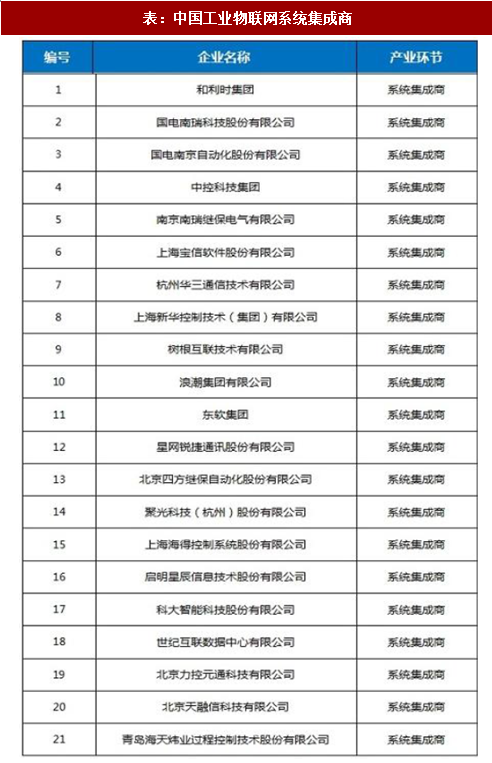

目前国内主要工业物联网企业分为三个领域:设备制造商、平台供应商和系统集成商。其中设备制造商主要有汉威电子、上海贝岭、埃斯顿和达华智能等;平台供应商主要有沈阳机床、用友网络和海尔集团等;系统集成商主要有宝信软件、星网锐捷和聚光科技等。

表:中国工业物联网设备制造商

资料来源:观研天下整理

表:中国工业物联网平台提供商

资料来源:观研天下整理

表:中国工业物联网系统集成商

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。