一、主要应用场景

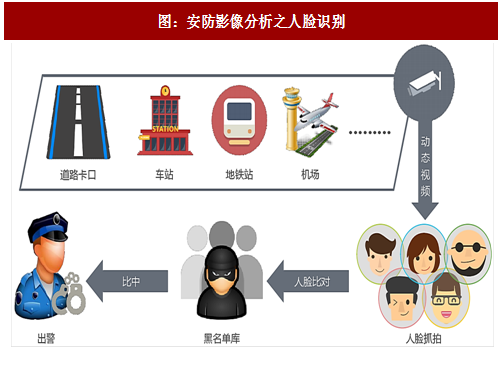

人脸识别:对道路卡口、车站、地铁站、机场等地方的监控视频进行智能分析,检测出动态视频中的人脸与黑名单库中的影像记录做实时比对,比对成功则立即报警推送给警务人员处置。

视频结构化:2012年南京“1.6”案件发生后,南京警方从全市1万多个摄像头共提取了近2000T的视频数据,调动1500多名公安干警查阅搜索视频线索,共耗时一个多月。海量视频的有效利用存在巨大挑战,完全依靠人工费时费力,而安防影像智能分析则可有效缓解这一问题。视频结构化可针对已经生成的海量视频内容进行自动化处理,提供行人、机动车、非机动车等关键目标的监测、跟踪、属性分析,辅以以图搜图等检索功能,让案件侦办和治安布控更加智能便捷。

二、安防行业的千亿市场为视觉智能改造提供充分空间

2016年中国安防行业总产值为5410亿,占据2016年中国GDP的7‰,其中1900亿属于安防产品产值。从产品结构角度,安防产品可划分为视频监控、防盗报警、出入口控制等,安防影像的智能分析属于视频监控产品的升级改造,是各地区平安城市项目建设中的重要组成。2011年至2016年中国安防市场连续5年保持2位数增长,结合国家政府对建设更高水平的平安中国、进一步提升人民安全性的要求,未来中国的安防市场依然会保持稳定增长,对人工智能、计算机视觉技术的升级改造也提出了更高的期待。

三、智能安防相关政策分析

伴随从平安城市、智慧城市到雪亮工程等公共安全相关政策,以及人工智能相关国家战略政策的逐步深化,智能安防也将与高清联网一样,由重点区域、有条件的地区起步,开始新一轮的从局部到整体的全国性拓展。

四、视频监控步入智能时代

参考观研天下发布《2018-2023年中国智能安防行业市场现状规模分析与投资方向评估分析报告》

2015年,国家发展改革委、中央综治办、公安部等九部委下发《关于加强公共安全视频监控建设联网应用工作的若干意见》,提出到2020年基本实现“全域覆盖、全网共享、全时可用、全程可控”的公共安全视频监控建设联网应用,视频监控的清晰度和联网率得到快速发展,为智能升级奠定了较好的基础条件。需要说明的是,相比高清联网的“看到、看清”,智能升级的“看懂”对前端设备的部署位置、高度及角度等有着更苛刻的要求,现公安联网的数千万摄像头中的80%~90%仍然需要针对性的调整改造。

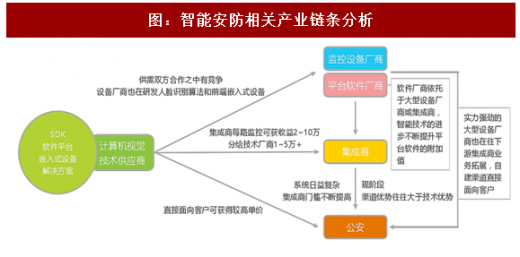

计算机视觉技术供应商在提供智能安防影像分析的时候,可能面对监控设备及平台软件厂商、集成商、公安等三大类客户。在最终的使用者公安以外,其他三类参与者关系复杂,各自的业务定位都在发展变化,合作间有竞争。

五、智能安防影像的市场规模

《中国安防行业“十三五” (2016-2020年)发展规划》中提出到2020年,安防行业总收入达到8000亿元左右。结合对计算机视觉技术进步在视频监控前后端、软硬件、公安刑侦各场景迅速渗透的预期,我们认为未来三年智能安防影像分析的相关收入在安防产业中的占比将以1~2倍速度增长,由此得出如下市场规模以供参考。

六、多模态融合、大数据多维分析共同增强智能安防分析能力

与足够理想的人脸影像捕捉及人脸本身的相似性导致识别精度有限,因此融合多种生物特很的多模态识别加多维数据的大数据分析等智能技术的交叉融合可大幅提升身份识别精度,结合公安战法有效辅助断案效率,从而进一步提升人工智能在安防领域的落地速度及渗透率。

人脸识别:对道路卡口、车站、地铁站、机场等地方的监控视频进行智能分析,检测出动态视频中的人脸与黑名单库中的影像记录做实时比对,比对成功则立即报警推送给警务人员处置。

图:安防影像分析之人脸识别

视频结构化:2012年南京“1.6”案件发生后,南京警方从全市1万多个摄像头共提取了近2000T的视频数据,调动1500多名公安干警查阅搜索视频线索,共耗时一个多月。海量视频的有效利用存在巨大挑战,完全依靠人工费时费力,而安防影像智能分析则可有效缓解这一问题。视频结构化可针对已经生成的海量视频内容进行自动化处理,提供行人、机动车、非机动车等关键目标的监测、跟踪、属性分析,辅以以图搜图等检索功能,让案件侦办和治安布控更加智能便捷。

图:安防影像分析之视频结构化

二、安防行业的千亿市场为视觉智能改造提供充分空间

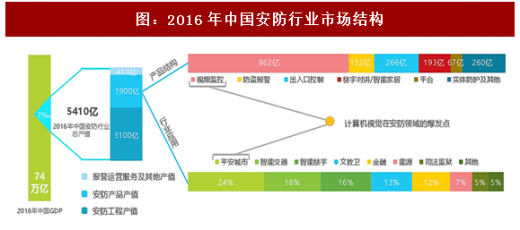

2016年中国安防行业总产值为5410亿,占据2016年中国GDP的7‰,其中1900亿属于安防产品产值。从产品结构角度,安防产品可划分为视频监控、防盗报警、出入口控制等,安防影像的智能分析属于视频监控产品的升级改造,是各地区平安城市项目建设中的重要组成。2011年至2016年中国安防市场连续5年保持2位数增长,结合国家政府对建设更高水平的平安中国、进一步提升人民安全性的要求,未来中国的安防市场依然会保持稳定增长,对人工智能、计算机视觉技术的升级改造也提出了更高的期待。

图:2016年中国安防行业市场结构

三、智能安防相关政策分析

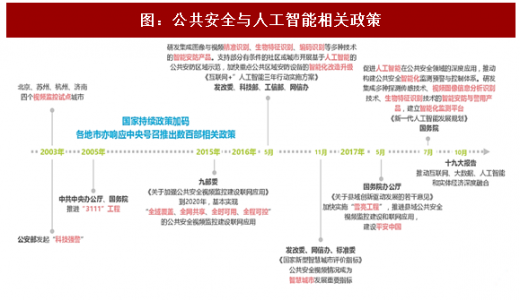

伴随从平安城市、智慧城市到雪亮工程等公共安全相关政策,以及人工智能相关国家战略政策的逐步深化,智能安防也将与高清联网一样,由重点区域、有条件的地区起步,开始新一轮的从局部到整体的全国性拓展。

图:公共安全与人工智能相关政策

四、视频监控步入智能时代

参考观研天下发布《2018-2023年中国智能安防行业市场现状规模分析与投资方向评估分析报告》

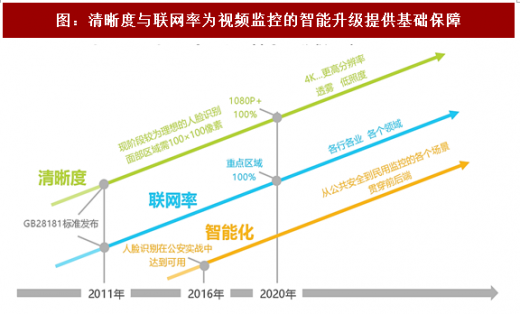

2015年,国家发展改革委、中央综治办、公安部等九部委下发《关于加强公共安全视频监控建设联网应用工作的若干意见》,提出到2020年基本实现“全域覆盖、全网共享、全时可用、全程可控”的公共安全视频监控建设联网应用,视频监控的清晰度和联网率得到快速发展,为智能升级奠定了较好的基础条件。需要说明的是,相比高清联网的“看到、看清”,智能升级的“看懂”对前端设备的部署位置、高度及角度等有着更苛刻的要求,现公安联网的数千万摄像头中的80%~90%仍然需要针对性的调整改造。

图:清晰度与联网率为视频监控的智能升级提供基础保障

计算机视觉技术供应商在提供智能安防影像分析的时候,可能面对监控设备及平台软件厂商、集成商、公安等三大类客户。在最终的使用者公安以外,其他三类参与者关系复杂,各自的业务定位都在发展变化,合作间有竞争。

图:智能安防相关产业链条分析

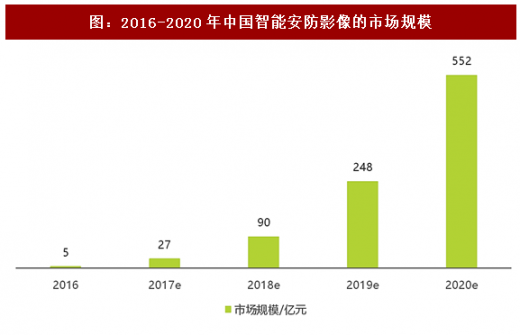

五、智能安防影像的市场规模

《中国安防行业“十三五” (2016-2020年)发展规划》中提出到2020年,安防行业总收入达到8000亿元左右。结合对计算机视觉技术进步在视频监控前后端、软硬件、公安刑侦各场景迅速渗透的预期,我们认为未来三年智能安防影像分析的相关收入在安防产业中的占比将以1~2倍速度增长,由此得出如下市场规模以供参考。

图:2016-2020年中国智能安防影像的市场规模

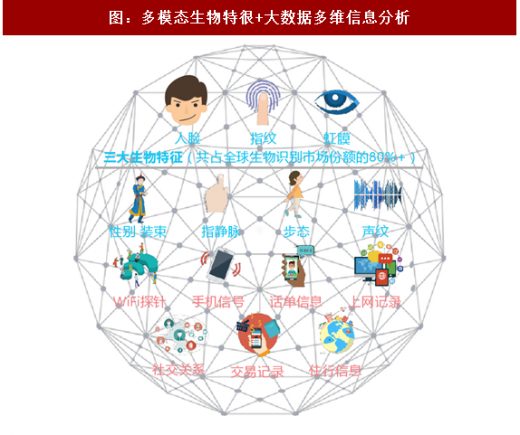

六、多模态融合、大数据多维分析共同增强智能安防分析能力

与足够理想的人脸影像捕捉及人脸本身的相似性导致识别精度有限,因此融合多种生物特很的多模态识别加多维数据的大数据分析等智能技术的交叉融合可大幅提升身份识别精度,结合公安战法有效辅助断案效率,从而进一步提升人工智能在安防领域的落地速度及渗透率。

图:若干因素限制人脸识别精度

图:多模态生物特很+大数据多维信息分析

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。