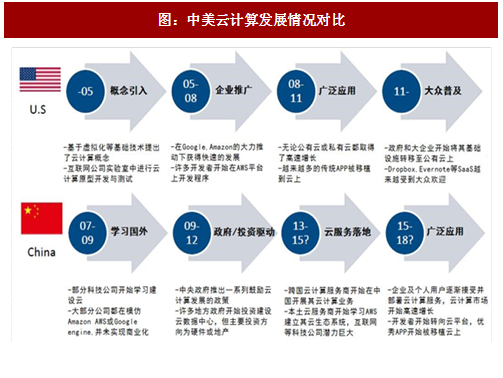

一、中美相差七年,产业进入广泛应用阶段

以美国云计算产业发展经验来看,2005年由Amazon、Google等领导企业逐步推广,2008-2011年起进入广泛应用阶段,云计算市场整体高速增长,软件的云化逐步实现。而国内市场在2015年企业用户才逐步对云计算接受并认可,产业进入广泛应用阶段。

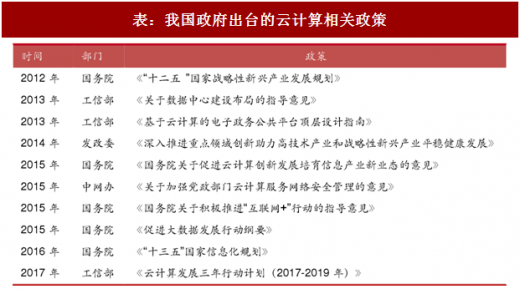

国内云计算政策环境基本形成。自2012年云计算被列为战略新兴产业以来,我国政府制定了一系列强有力的指导及规划政策促进云计算产业发展。云计算产业发展、行业推广、应用基础、安全管理等重要环节的宏观政策环境已经基本形成。

二、国内市场高速发展,公有云渗透空间较大

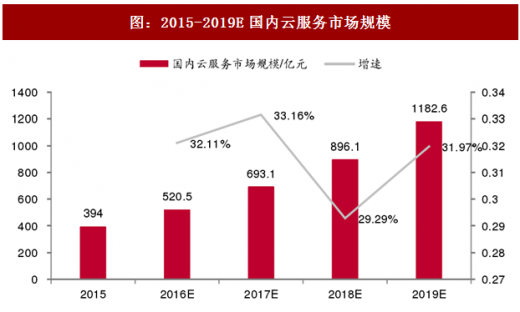

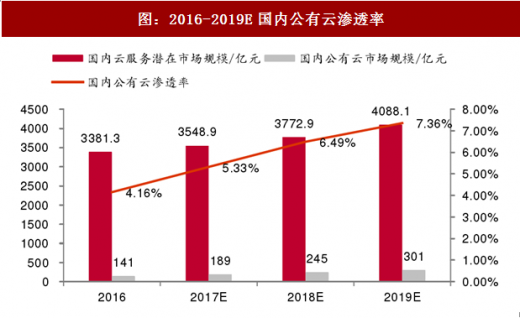

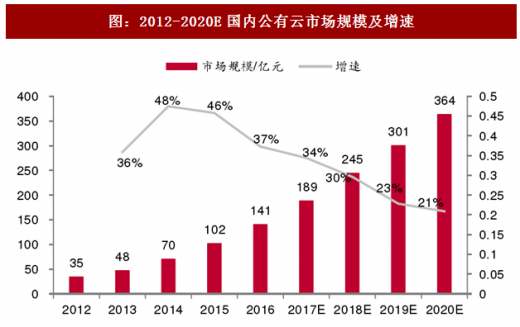

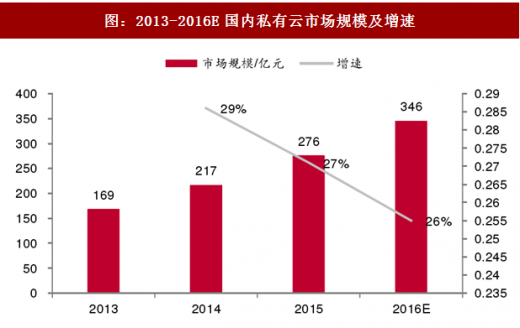

根据中国信息通信研究院数据,2015年我国云计算整体市场规模达378亿元,整体增速31.7%。其中,2015年公有云市场整体规模约102.4亿元人民币,同比增长45.8%;2015年私有云市场规模达到275.6亿元,同比增长27.1%。预计2016-2020年我国云服务市场规模将保持30%左右的增速,整体市场规模保持高速扩张态势。而根据多家机构数据,国内公有云服务的市场渗透率快速上行,预计2016-2019年分别达到4.16%、5.33%、6.49%、7.36%。2016年我国公有云渗透率仅为4.16%,与全球公有云服务渗透率6.16%存在较大差距,未来公有云服务还有较大的渗透空间。

三、IaaS市场增长迅速,阿里云统治半壁江山

2016年IaaS市场规模达到71.7亿元,同比增速高达70.7%。国内IaaS市场有众多与同类型玩家,包括国际厂商、互联网公司、创业者、硬件厂商、IDC/CDN服务商、电信运营商等。阿里占据将近半壁江山,2016年达到40%,其次为腾讯、中国电信、金山,UCloud作为创业公司排名第五。

参考观研天下发布《2018-2023年中国云计算行业发展现状分析及投资价值前景评估报告》

四、PaaS市场规模较小,互联网创业的孵化器

PaaS主要面对程序开发者,市场规模较小,2015年规模仅为5.2亿元,预计2016年快速增长到8.5亿元。由于低成本、快速、灵活的特点,并为开发者提供丰富的API接口,PaaS平台成为互联网创业的孵化器。目前,腾讯开放平台已为超过570万开发者服务;新浪SAE也拥有超过50万活跃开发者。

功能性至关重要,与IaaS越来越“难舍难分”。PaaS层面对的是开发者,功能的强大性、稳定性,API定义的简洁性、规范性,技术文档的可读性等指标至关重要。在对象存储、大数据、人工智能、通信等细分领域内,存在各自头部公司,而更大的市场则被大量的小企业瓜分。但在API经济全面来临之前,纯PaaS厂商(指与打包基础资源仅提供细分领域单向能力的PaaS)成长瓶颈明显。当IaaS企业提供的服务在性能上差距变小,价格战愈演愈烈,最终会演变为“附加功能”之争,即PaaS之争,PaaS与IaaS也越来越难以清晰划分。

五、SaaS市场格局分散,缺乏领导者

2015年SaaS市场规模达55.3亿元,超过IaaS和PaaS市场的总和,增长率为37.6%,与2014年的15.2%相比,增速大幅提高。SaaS很大一部分应用于企业服务市场,格局本就分散,加上版权问题、用户付费习惯问题、产品本身易用性和开放性问题等,导致SaaS巨头迟迟未能出现。

以美国云计算产业发展经验来看,2005年由Amazon、Google等领导企业逐步推广,2008-2011年起进入广泛应用阶段,云计算市场整体高速增长,软件的云化逐步实现。而国内市场在2015年企业用户才逐步对云计算接受并认可,产业进入广泛应用阶段。

图:中美云计算发展情况对比

国内云计算政策环境基本形成。自2012年云计算被列为战略新兴产业以来,我国政府制定了一系列强有力的指导及规划政策促进云计算产业发展。云计算产业发展、行业推广、应用基础、安全管理等重要环节的宏观政策环境已经基本形成。

表:我国政府出台的云计算相关政策

二、国内市场高速发展,公有云渗透空间较大

根据中国信息通信研究院数据,2015年我国云计算整体市场规模达378亿元,整体增速31.7%。其中,2015年公有云市场整体规模约102.4亿元人民币,同比增长45.8%;2015年私有云市场规模达到275.6亿元,同比增长27.1%。预计2016-2020年我国云服务市场规模将保持30%左右的增速,整体市场规模保持高速扩张态势。而根据多家机构数据,国内公有云服务的市场渗透率快速上行,预计2016-2019年分别达到4.16%、5.33%、6.49%、7.36%。2016年我国公有云渗透率仅为4.16%,与全球公有云服务渗透率6.16%存在较大差距,未来公有云服务还有较大的渗透空间。

图:2015-2019E国内云服务市场规模

图:2016-2019E国内公有云渗透率

图:2012-2020E国内公有云市场规模及增速

图:2013-2016E国内私有云市场规模及增速

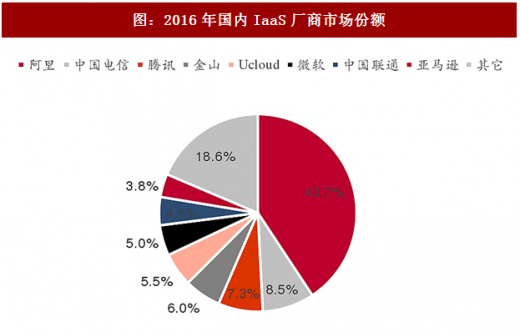

三、IaaS市场增长迅速,阿里云统治半壁江山

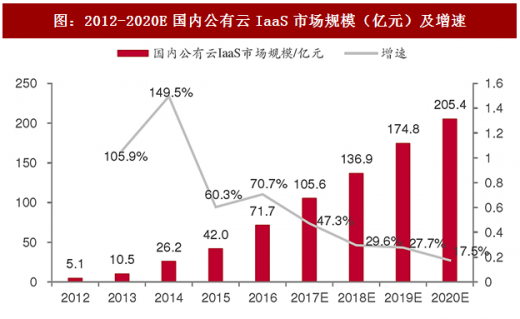

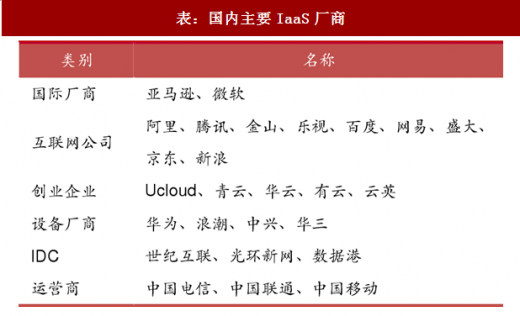

2016年IaaS市场规模达到71.7亿元,同比增速高达70.7%。国内IaaS市场有众多与同类型玩家,包括国际厂商、互联网公司、创业者、硬件厂商、IDC/CDN服务商、电信运营商等。阿里占据将近半壁江山,2016年达到40%,其次为腾讯、中国电信、金山,UCloud作为创业公司排名第五。

参考观研天下发布《2018-2023年中国云计算行业发展现状分析及投资价值前景评估报告》

图:2012-2020E国内公有云IaaS市场规模(亿元)及增速

表:国内主要IaaS厂商

图:2016年国内IaaS厂商市场份额

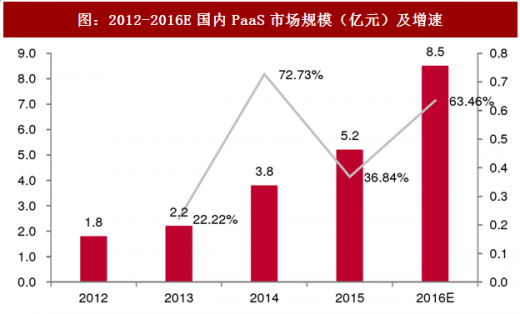

四、PaaS市场规模较小,互联网创业的孵化器

PaaS主要面对程序开发者,市场规模较小,2015年规模仅为5.2亿元,预计2016年快速增长到8.5亿元。由于低成本、快速、灵活的特点,并为开发者提供丰富的API接口,PaaS平台成为互联网创业的孵化器。目前,腾讯开放平台已为超过570万开发者服务;新浪SAE也拥有超过50万活跃开发者。

图:2012-2016E国内PaaS市场规模(亿元)及增速

功能性至关重要,与IaaS越来越“难舍难分”。PaaS层面对的是开发者,功能的强大性、稳定性,API定义的简洁性、规范性,技术文档的可读性等指标至关重要。在对象存储、大数据、人工智能、通信等细分领域内,存在各自头部公司,而更大的市场则被大量的小企业瓜分。但在API经济全面来临之前,纯PaaS厂商(指与打包基础资源仅提供细分领域单向能力的PaaS)成长瓶颈明显。当IaaS企业提供的服务在性能上差距变小,价格战愈演愈烈,最终会演变为“附加功能”之争,即PaaS之争,PaaS与IaaS也越来越难以清晰划分。

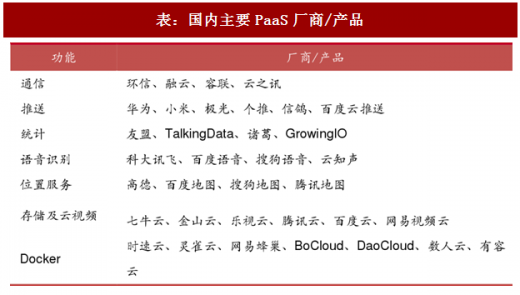

表:国内主要PaaS厂商/产品

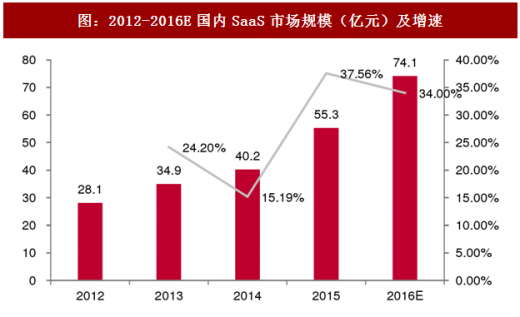

五、SaaS市场格局分散,缺乏领导者

2015年SaaS市场规模达55.3亿元,超过IaaS和PaaS市场的总和,增长率为37.6%,与2014年的15.2%相比,增速大幅提高。SaaS很大一部分应用于企业服务市场,格局本就分散,加上版权问题、用户付费习惯问题、产品本身易用性和开放性问题等,导致SaaS巨头迟迟未能出现。

图:2012-2016E国内SaaS市场规模(亿元)及增速

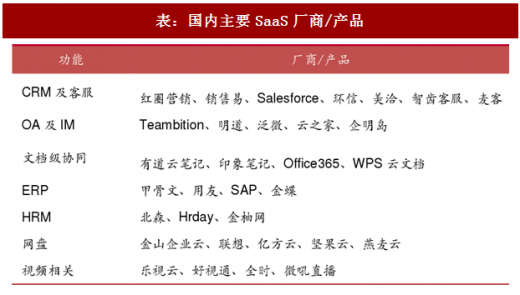

表:国内主要SaaS厂商/产品

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。