C端移动支付普及倒逼B端设备升级,智能POS渗透率快速提升

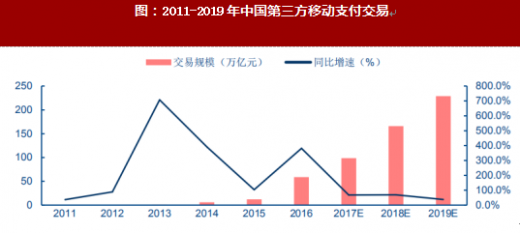

当前,中国已经成为全球最大的移动支付市场,并且仍然保持高速增长态势。通过近几年微信、支付宝的线下推广以及红包营销所进行的用户教育,我国消费者过程已经广泛培养起来移动支付的习惯。根据艾瑞咨询统计数据,截至2016年底,我国手机支付用户规模已经达到4.69亿,手机支付的使用比例升至67.5%。根据统计,中国移动支付市场2016年总规模达到5.5万亿美元,而美国市场仅1120亿美元,二者相差50倍。2013年至2016年,我国第三方移动支付市场交易规模从1.2万亿元增长至58.8万亿元,平均年化增速均达到366%。根据IDC等多家机构的预测,预计未来3年内交易规模增速仍将维持在50%左

从移动支付的趋势来看,我国消费者已经从线上的红包、手机银行转账、APP及网站在线支付等标准化支付,向线下的基于各类场景的多元化支付快速扩展。从支付场景看,目前线下移动支付已经从零售、餐饮、商超、物流等传统小额高频场景,逐步扩展到医院、票务、娱乐、交通等更多场景。

线下支付则由于场景的丰富性和用户支付习惯的多样性,产生了刷卡、插卡、二维码、NFC、条码、光子支付、生物识别等多种方式。其中,最为主流技术包括二维码技术和NFC技术。同时,以支付手环、支付手套、支付手表等为主要代表的智能支付终端也呈现多元化发展趋势。

以二维码为例,2015年至2016年,我国线下扫码支付市场规模经历了高速增长,随着线下扫码继续向低频领域、二三四线城市等渗透,预计未来仍将保持高速增长趋势,我们判断其年化增速不低于50%。

线下移动支付在技术、场景上的多样性,倒逼商户必须同时支持各种支付方式,在此背景下智能POS应用而生,极大满足了商户的需求。传统POS机功能单一,根本无力应对多种支付方式,而智能POS可以支持微信、支付宝等多种APP扫码,又能同时聚合了插卡、闪付、云闪付、生物识别等支付方式,带来极为便捷的体验。

另一方面,我国数量巨大的线下小微商户,普遍存在经营手段单一、经营效率低下的问题,特别是近年来不断受到线上电商交易带来的冲击,因而运用互联网手段提升自身获客能力和经营效率的需求十分强烈。根据国家统计局数据,2016年全国实有市场主体有8704.4万户,新登记市场主体有1651.3万户,同比增长11.6%。并且,全国还有5930万户的个体工商户和446万户新服务企业。截至2017年7月底,中国小微企业名录收录的小微企业已达7328.1万户。而智能POS由于具备客户营销、店面管理等多种功能,能够有效抓住小微商户想要提升效率,节约成本的痛点,因而进一步打开需求空

参考观研天下发布《2017-2022年中国移动支付产业运营现状及发展规划分析报告》

鉴于以上存在的巨大需求,智能POS逐步替代传统POS将成为必然趋势,综合考虑存量和增量因素,我们判断未来我国智能POS销量将呈现爆发式增长,渗透率也将从低位快速实现突破。从存量来看,根据中国支付清算协会统计数据,截至2016年底,银行卡跨行支付系统联网特约商户2067.20万户,同比增加23.78%,较上年末新增397.20万户;POS终端2453.50万台,同比增加7.51%,较上年末新增171.40万台。而根据中国银联的数据,2016年智能POS市场出货量超过100万台,较2015年增长了近10倍,预计2017年出货量将超过200万台。随着大批老旧及不合格POS逐渐被淘汰,我们保守估计2500万台存量POS未来三年每年将有10%的比例被智能POS取代,此部分将每年贡献250万台出货量。

而从增量来看,考虑到目前联网特约商户仅占全国总数的四分之一,我们预计未来3年全国仍将有近2000万新增联网商户,保守估计其中有30%将采用智能POS,则每年将贡献出货量150-200万台。综合考虑存量和增量因素,预计未来智能POS每年出货量约为450万台,则3年内渗透率将从目前的8%左右迅速提升至35%左右。

对标C端生态发展逻辑,B端生态正在崛起

在第三方移动支付领域,目前在C端市场上,由支付宝和财付通所垄断的格局已经基本形成。根据易观数据,2017年第一季度,支付宝和财付通在第三方移动支付市场上分别占据了53.7%和39.5%的份额,加起来市场份额超过90%,双寡头格局趋于稳定。

凭借着海量的C端用户资源,支付宝和财付通两大巨头已经各自建立起了庞大的生态体系。支付宝依靠电商起家,通过积累广大用户的交易数据,围绕支付逐步涵盖转账、充值、购物、出行、教育、金融、公益等在内的众多领域,成为直接面向C端用户的综合支付服务平台。

而财付通则依靠微信的社交属性引流C端流量,同样围绕支付提供涵盖还款、充值城市服务、出行、购物、金融等在内的一站式服务,成为支付宝的有力竞争

对照支付宝和财付通基于手机面向C端移动支付领域构筑生态的成功经验,我们认为基于智能POS面向B端移动支付领域构筑生态,可能存在相似的逻辑。首先是流量足够:智能POS的潜在客户是中国接近一亿、以小微为主的广大商户,虽然面向B端,但其规模体量已经足以和C端用户相媲美,随着智能POS渗透率的快速提升,B端线下流量将会迅速上

其次是场景应用加速高频化:我们简单从商家收银的资金流,商家与客户信息管理交互的信息流与供应商及库存交互的物流三个维度观察,能看出智能POS在商户端的应用高频趋势。

在资金流端,我们按照假设一个商户8000元/天交易流水假设,平均每单交易100元,70%来自线下交易,30%来自线上交易。在线下交易中,50%的订单采用移动支付,30%采用刷卡,20%的采用现金。则商户与智能POS因资金流发生的交互超过45次,且至少需要微信、支付宝与第三方等三个APP环境。

在信息流端,我们按照销售次数10%需要电子发票,10%需要团购,10%需要会员服务(停车折扣等),则商户与智能POS因信息流发生的交互超过25次,需要应用环境超过3个。

在物流信息端,我们按照40%的货品需要直接对接ERP管理,30%的库存需要数据更新,则商户在经营端与智能POS的交互次数远超上述环境。

最后是模式成熟:C端巨头崛起最重要的因素之一是平台思维,即通过搭建平台,一方面在需求端通过基础支付吸引巨大的用户流量,另一方面在供给端通过广泛合作提供丰富的增值服务,两者正向反馈呈现良性循环。同样地,智能POS的生态战略也可以通过在吸纳B端商户流量和提供优质服务两方面着力。在服务方面,智能POS可以围绕支付从横向和纵向两个角度延伸。纵向延伸即打通商户经营过程的上下环节,提供包括会员管理、客户营销、数据分析等一站式运营优化服务;横向延伸即挖掘商户其他需求,例如金融增值服务等。因此,我们判断随着渗透率的快速提升,智能POS有望由量变转向质变,迎来生态体系的爆发。

当前,中国已经成为全球最大的移动支付市场,并且仍然保持高速增长态势。通过近几年微信、支付宝的线下推广以及红包营销所进行的用户教育,我国消费者过程已经广泛培养起来移动支付的习惯。根据艾瑞咨询统计数据,截至2016年底,我国手机支付用户规模已经达到4.69亿,手机支付的使用比例升至67.5%。根据统计,中国移动支付市场2016年总规模达到5.5万亿美元,而美国市场仅1120亿美元,二者相差50倍。2013年至2016年,我国第三方移动支付市场交易规模从1.2万亿元增长至58.8万亿元,平均年化增速均达到366%。根据IDC等多家机构的预测,预计未来3年内交易规模增速仍将维持在50%左

图:2011-2019年中国第三方移动支付交易

从移动支付的趋势来看,我国消费者已经从线上的红包、手机银行转账、APP及网站在线支付等标准化支付,向线下的基于各类场景的多元化支付快速扩展。从支付场景看,目前线下移动支付已经从零售、餐饮、商超、物流等传统小额高频场景,逐步扩展到医院、票务、娱乐、交通等更多场景。

图:线下移动支付场景不断丰富

线下支付则由于场景的丰富性和用户支付习惯的多样性,产生了刷卡、插卡、二维码、NFC、条码、光子支付、生物识别等多种方式。其中,最为主流技术包括二维码技术和NFC技术。同时,以支付手环、支付手套、支付手表等为主要代表的智能支付终端也呈现多元化发展趋势。

图:线下电子支付存在多种方式

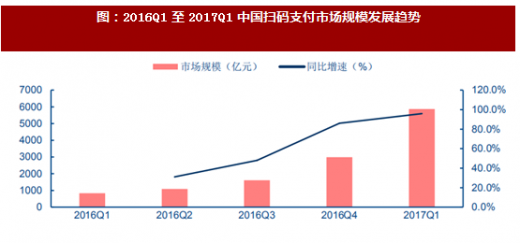

以二维码为例,2015年至2016年,我国线下扫码支付市场规模经历了高速增长,随着线下扫码继续向低频领域、二三四线城市等渗透,预计未来仍将保持高速增长趋势,我们判断其年化增速不低于50%。

图:2016Q1至2017Q1中国扫码支付市场规模发展趋势

线下移动支付在技术、场景上的多样性,倒逼商户必须同时支持各种支付方式,在此背景下智能POS应用而生,极大满足了商户的需求。传统POS机功能单一,根本无力应对多种支付方式,而智能POS可以支持微信、支付宝等多种APP扫码,又能同时聚合了插卡、闪付、云闪付、生物识别等支付方式,带来极为便捷的体验。

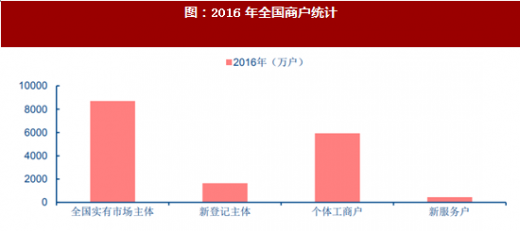

另一方面,我国数量巨大的线下小微商户,普遍存在经营手段单一、经营效率低下的问题,特别是近年来不断受到线上电商交易带来的冲击,因而运用互联网手段提升自身获客能力和经营效率的需求十分强烈。根据国家统计局数据,2016年全国实有市场主体有8704.4万户,新登记市场主体有1651.3万户,同比增长11.6%。并且,全国还有5930万户的个体工商户和446万户新服务企业。截至2017年7月底,中国小微企业名录收录的小微企业已达7328.1万户。而智能POS由于具备客户营销、店面管理等多种功能,能够有效抓住小微商户想要提升效率,节约成本的痛点,因而进一步打开需求空

图:2016年全国商户统计

参考观研天下发布《2017-2022年中国移动支付产业运营现状及发展规划分析报告》

鉴于以上存在的巨大需求,智能POS逐步替代传统POS将成为必然趋势,综合考虑存量和增量因素,我们判断未来我国智能POS销量将呈现爆发式增长,渗透率也将从低位快速实现突破。从存量来看,根据中国支付清算协会统计数据,截至2016年底,银行卡跨行支付系统联网特约商户2067.20万户,同比增加23.78%,较上年末新增397.20万户;POS终端2453.50万台,同比增加7.51%,较上年末新增171.40万台。而根据中国银联的数据,2016年智能POS市场出货量超过100万台,较2015年增长了近10倍,预计2017年出货量将超过200万台。随着大批老旧及不合格POS逐渐被淘汰,我们保守估计2500万台存量POS未来三年每年将有10%的比例被智能POS取代,此部分将每年贡献250万台出货量。

图:全国联网POS机保有量增长情况

而从增量来看,考虑到目前联网特约商户仅占全国总数的四分之一,我们预计未来3年全国仍将有近2000万新增联网商户,保守估计其中有30%将采用智能POS,则每年将贡献出货量150-200万台。综合考虑存量和增量因素,预计未来智能POS每年出货量约为450万台,则3年内渗透率将从目前的8%左右迅速提升至35%左右。

图:未来三年智能POS渗透率将迅速提升

对标C端生态发展逻辑,B端生态正在崛起

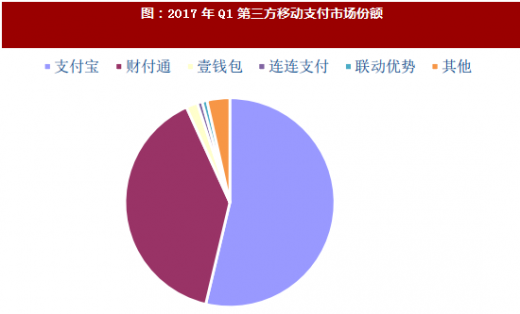

在第三方移动支付领域,目前在C端市场上,由支付宝和财付通所垄断的格局已经基本形成。根据易观数据,2017年第一季度,支付宝和财付通在第三方移动支付市场上分别占据了53.7%和39.5%的份额,加起来市场份额超过90%,双寡头格局趋于稳定。

图:2017年Q1第三方移动支付市场份额

凭借着海量的C端用户资源,支付宝和财付通两大巨头已经各自建立起了庞大的生态体系。支付宝依靠电商起家,通过积累广大用户的交易数据,围绕支付逐步涵盖转账、充值、购物、出行、教育、金融、公益等在内的众多领域,成为直接面向C端用户的综合支付服务平台。

图:支付宝生态体系示意图

而财付通则依靠微信的社交属性引流C端流量,同样围绕支付提供涵盖还款、充值城市服务、出行、购物、金融等在内的一站式服务,成为支付宝的有力竞争

图:财付通生态体系示意图

对照支付宝和财付通基于手机面向C端移动支付领域构筑生态的成功经验,我们认为基于智能POS面向B端移动支付领域构筑生态,可能存在相似的逻辑。首先是流量足够:智能POS的潜在客户是中国接近一亿、以小微为主的广大商户,虽然面向B端,但其规模体量已经足以和C端用户相媲美,随着智能POS渗透率的快速提升,B端线下流量将会迅速上

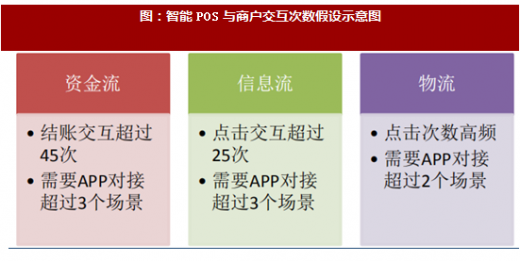

其次是场景应用加速高频化:我们简单从商家收银的资金流,商家与客户信息管理交互的信息流与供应商及库存交互的物流三个维度观察,能看出智能POS在商户端的应用高频趋势。

在资金流端,我们按照假设一个商户8000元/天交易流水假设,平均每单交易100元,70%来自线下交易,30%来自线上交易。在线下交易中,50%的订单采用移动支付,30%采用刷卡,20%的采用现金。则商户与智能POS因资金流发生的交互超过45次,且至少需要微信、支付宝与第三方等三个APP环境。

在信息流端,我们按照销售次数10%需要电子发票,10%需要团购,10%需要会员服务(停车折扣等),则商户与智能POS因信息流发生的交互超过25次,需要应用环境超过3个。

在物流信息端,我们按照40%的货品需要直接对接ERP管理,30%的库存需要数据更新,则商户在经营端与智能POS的交互次数远超上述环境。

图:智能POS与商户交互次数假设示意图

最后是模式成熟:C端巨头崛起最重要的因素之一是平台思维,即通过搭建平台,一方面在需求端通过基础支付吸引巨大的用户流量,另一方面在供给端通过广泛合作提供丰富的增值服务,两者正向反馈呈现良性循环。同样地,智能POS的生态战略也可以通过在吸纳B端商户流量和提供优质服务两方面着力。在服务方面,智能POS可以围绕支付从横向和纵向两个角度延伸。纵向延伸即打通商户经营过程的上下环节,提供包括会员管理、客户营销、数据分析等一站式运营优化服务;横向延伸即挖掘商户其他需求,例如金融增值服务等。因此,我们判断随着渗透率的快速提升,智能POS有望由量变转向质变,迎来生态体系的爆发。

图:智能POS通过纵向和横向延伸构建生态

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。