(1)人口红利消失,人均消费能力提升带动行业继续高速发展

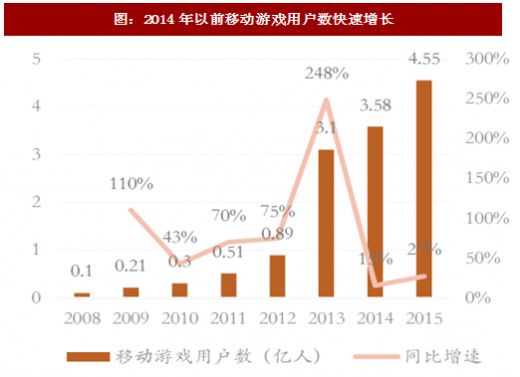

移动互联网人口红利消失,移动游戏用户数增长趋缓。2014年以前,移动互联网普及为整个移动互联网产业带来巨大的人口红利,移动游戏用户数随之呈现爆发式增长,同比增速一直维持在50%以上,带动整体行业快速增长。2015年以后移动游戏用户人数增速趋缓,2017年第二季度移动游戏活跃设备规模环比增速仅为1%,移动游戏人口红利逐渐消失。

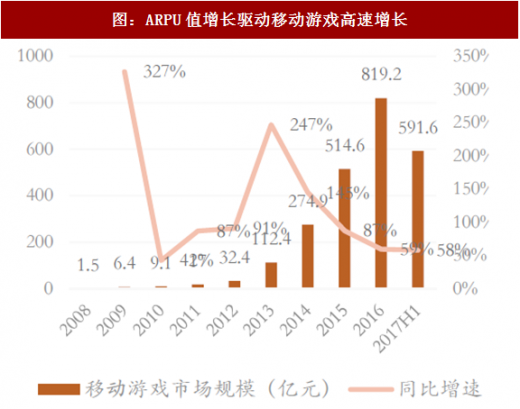

人均消费能力维持高速增长,驱动移动游戏行业保持50%以上增速。目前我国移动互联网用户占据总体互联网用户比例达到95.1%,进一步提升空间有限,移动游戏用户消费能力提升带来的ARPU值提升成为行业增长新的驱动力。2013年国内移动游戏ARPU值仅为36.26元,2016年我国移动游戏市场ARPU值达到155.15元,三年实现逾4倍增长。2016年移动游戏市场规模同比增长59%,市场规模达到819.2亿元,2017年上半年仍保持了58%的高速增长,移动游戏市场潜力仍然巨大。

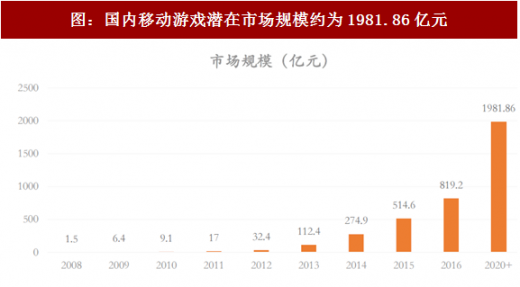

移动游戏ARPU值提升潜力较大,移动游戏市场规模仍有142%的增长空间。在移动终端渗透率和移动用户渗透率提升空间不大的情况下,市场规模天花板的高度更多的取决于消费能力(ARPU值)的上升空间。假设移动互联网潜在渗透率从45%提升至50%,移动游戏用户占移动互联网用户比例从76%提升至85%,则潜在移动用户数约为6.16亿人。2016年全球移动游戏市场ARPU值约为322元,国内端游ARPU值约为373元。假设国内移动游戏ARPU值能达到全球平均水平322元,预计在中国移动游戏市场潜在规模约为1982亿元,距离2016年819亿元的市场规模仍然有142%的增长空间。

参考中国报告网发布《2018-2023年中国网络游戏产业市场竞争态势调查与投资发展趋势研究报告》

(2)竞争格局:流量、产品、公司向头部集中趋势明显

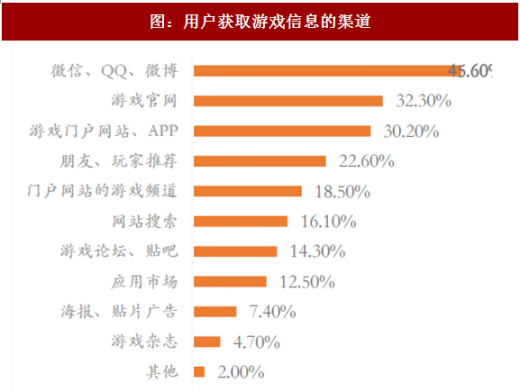

从产业生命周期的角度来说,在成长期到成熟期的过渡阶段,整体行业竞争加剧、壁垒凸显、市场集中度提升。移动游戏行业向头部集中趋势明显:微信、微博等超级APP占据大量的用户时间,并且成为用户获取游戏信息最主要的渠道;公司层面,网易、腾讯占据了近七成的市场份额,产品层面,收入排名前十的游戏占据了超过一半的市场份额。

从流量的角度来看,微信、QQ等头部APP把持大量用户时间,仅微信就占据了接近四分之一的用户时间。与此同时,头部APP也成为游戏用户获得游戏资讯的最主要的渠道,约45.6%的用户表示获取游戏信息的主要方式是通过微信、QQ、微博等APP。

从公司的角度来看,2016年腾讯系的游戏占据46%的市场规模,网易系的产品占据了20%的市场规模,两者占据了近七成的市场份额,寡头格局稳定。从产品的角度来看,2017年上半年,收入排行榜前十的产品占据了56.20%的市场份额,头部产品吸金能力惊人。

移动互联网人口红利消失,移动游戏用户数增长趋缓。2014年以前,移动互联网普及为整个移动互联网产业带来巨大的人口红利,移动游戏用户数随之呈现爆发式增长,同比增速一直维持在50%以上,带动整体行业快速增长。2015年以后移动游戏用户人数增速趋缓,2017年第二季度移动游戏活跃设备规模环比增速仅为1%,移动游戏人口红利逐渐消失。

图:2014年以前移动游戏用户数快速增长

图:移动游戏活跃设备规模增速开始放缓

资料来源:观研天下整理

人均消费能力维持高速增长,驱动移动游戏行业保持50%以上增速。目前我国移动互联网用户占据总体互联网用户比例达到95.1%,进一步提升空间有限,移动游戏用户消费能力提升带来的ARPU值提升成为行业增长新的驱动力。2013年国内移动游戏ARPU值仅为36.26元,2016年我国移动游戏市场ARPU值达到155.15元,三年实现逾4倍增长。2016年移动游戏市场规模同比增长59%,市场规模达到819.2亿元,2017年上半年仍保持了58%的高速增长,移动游戏市场潜力仍然巨大。

图:移动游戏ARPU值保持高速增长

资料来源:观研天下整理

图:ARPU值增长驱动移动游戏高速增长

资料来源:观研天下整理

移动游戏ARPU值提升潜力较大,移动游戏市场规模仍有142%的增长空间。在移动终端渗透率和移动用户渗透率提升空间不大的情况下,市场规模天花板的高度更多的取决于消费能力(ARPU值)的上升空间。假设移动互联网潜在渗透率从45%提升至50%,移动游戏用户占移动互联网用户比例从76%提升至85%,则潜在移动用户数约为6.16亿人。2016年全球移动游戏市场ARPU值约为322元,国内端游ARPU值约为373元。假设国内移动游戏ARPU值能达到全球平均水平322元,预计在中国移动游戏市场潜在规模约为1982亿元,距离2016年819亿元的市场规模仍然有142%的增长空间。

图:国内移动游戏潜在市场规模约为1981.86亿元

资料来源:观研天下整理

参考中国报告网发布《2018-2023年中国网络游戏产业市场竞争态势调查与投资发展趋势研究报告》

(2)竞争格局:流量、产品、公司向头部集中趋势明显

从产业生命周期的角度来说,在成长期到成熟期的过渡阶段,整体行业竞争加剧、壁垒凸显、市场集中度提升。移动游戏行业向头部集中趋势明显:微信、微博等超级APP占据大量的用户时间,并且成为用户获取游戏信息最主要的渠道;公司层面,网易、腾讯占据了近七成的市场份额,产品层面,收入排名前十的游戏占据了超过一半的市场份额。

图:头部APP占据大量用户时间

资料来源:观研天下整理

图:用户获取游戏信息的渠道

资料来源:观研天下整理

从流量的角度来看,微信、QQ等头部APP把持大量用户时间,仅微信就占据了接近四分之一的用户时间。与此同时,头部APP也成为游戏用户获得游戏资讯的最主要的渠道,约45.6%的用户表示获取游戏信息的主要方式是通过微信、QQ、微博等APP。

图:腾讯和网易占据近七成的市场份额

资料来源:观研天下整理

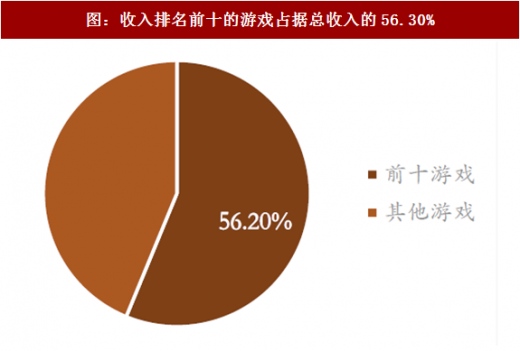

图:收入排名前十的游戏占据总收入的56.30%

资料来源:观研天下整理

从公司的角度来看,2016年腾讯系的游戏占据46%的市场规模,网易系的产品占据了20%的市场规模,两者占据了近七成的市场份额,寡头格局稳定。从产品的角度来看,2017年上半年,收入排行榜前十的产品占据了56.20%的市场份额,头部产品吸金能力惊人。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。