需求端:屏读是未来必然,“天时地利人和”驱动行业爆发

自古以来,图书就是人类知识的核心载体之一,纸质图书是历史悠久的一种出版形式。随着计算机、移动终端设备普及,电子化、数字化图书成为新兴的图书存在形式。凯文凯利在《必然》中提出:纸质图书虽然是历史悠久的存在形式,但其存在形式是离散的,知识存在是隔离的;相比而言,数字图书能够给用户提供不断优化的阅读体验,使得阅读行为不仅仅是获取知识,还能进化为社交行为。更重要的是,数字图书上的知识是连续的,是联通的,随着技术不断进步,不同数字图书能够形成一张巨大的“知识网络”,随着AI的普及,成为人类生活中离不开的“知识仓库”,随时随地为人类提供服务。

由此,相比纸质书籍,屏读是未来必然,数字图书的对于纸质图书的渗透是历史必然趋势,其背后的逻辑是数字图书是变化的,其总能不断提升读者阅读体验,不断提高读者获取信息的效率,不断降低用户阅读成本。

宏观:教育经费和人均可支配收入持续增加,国民阅读量稳步上升

从宏观经济环境来看,阅读是人类获取知识、愉悦身心的重要途径,其背后宏观驱动因素是国家教育经费的投入和人均可支配收入,教育普及能够推动阅读习惯养成(阅读意愿),而人均可支配收入增长能够为阅读消费增长奠定坚实基础(付费能力)。教育投入方而,我国教育经费投入已经多年持续增加,2010年至2016年教育经费投入从19,562亿元增加至38,866亿元,CAGR为12.12%;人均可支配收入方而,2010年至2016年,我国城镇人均可支配收入从19109元上升到33616元,CAGR10%。教育投入持续增长和人均可支配收入持续增长为国民阅读消费奠定了坚实的基础。

在国家教育经费投入和人均可支配收入双重提升的影响下,我国国民图书阅读率持续提升。中国新闻出版研究院数据显示,我国国民图书阅读率2008年49.3%提升到2016年58.8%,八年提高8.5个百分点。同时,数字化阅读接触率显著提升,2008年至2016年,我国国民数字化阅读接触率从24.5%提升到68.2%,八年增长43.7个百分点,显著高于图书阅读率增速。

在国家教育经费投入和人均可支配收入双重提升的影响下,我国国民图书阅读率持续提升。中国新闻出版研究院数据显示,我国国民图书阅读率2008年49.3%提升到2016年58.8%,八年提高8.5个百分点。同时,数字化阅读接触率显著提升,2008年至2016年,我国国民数字化阅读接触率从24.5%提升到68.2%,八年增长43.7个百分点,显著高于图书阅读率增速。

参考观研天下发布《2018-2023年中国数字图书馆行业市场发展现状调查与投资发展趋势研究报告》

图书阅读率提升和数字化阅读接触率提升直接结果是我国国民阅读量的提升。中国新闻出版研究院数据显示,2010至2016年我国成年国民阅读量从4.98本提升到2016年7.86本,六年间人均阅读量增加2.88本。其中,纸质书仍是大众阅读的首选,随着数字化阅读意愿提升,电子图书阅读量的增长速度较快,从2010年人均0.73本发展至2016年人均3.21本,六年间增长超过4倍。

用户画像:数字阅读获青睐,用户表现出年轻化、学历高特点

数字图书凭借其便携性,内容丰富性、社交分享等特征已经获得了更多用户的青睐。2015年《中国数字阅读白皮书》显示,有72.90%的用户愿意购买和喜欢数字图书内容。对于阅读用户而言,其阅读纸质书用户月阅读量通常在1-3本之间,而数字图书用户一般阅读量通常在2-5本之间;从阅读时长也可以得出类似结论,纸质图书用户每月阅读时长通常为10分一1小时之间;而数字图书用户每月阅读时长通常在0.5小时到2小时之间。

数字图书获得用户青睐还集中表现在获得未来一代喜爱上,即数字图书阅读用户表现出明显年轻特性,抓住未来用户也说明数字图书未来发展可期。以艾瑞咨询发布的《2016年中国数字阅读行业研究报告》和《2015年网络文学行业报告》数据对比显示,我国数字阅读用户(包含网络文学和数字图书用户)有超过半数年龄在30岁以下,超过30%用户年龄低于24岁,35岁以下的用户占87.1。与纯网络文学用户相比可以得出,我国数字图书用户相对偏年轻,35岁以上用户显著低于网络文学用户,超过半数数字图书用户年龄在25-35岁之间,正处于人生奋斗阶段,对知识扩充和个人修养培养需求较强。

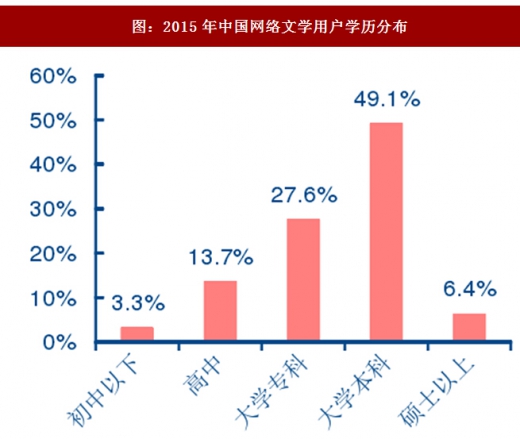

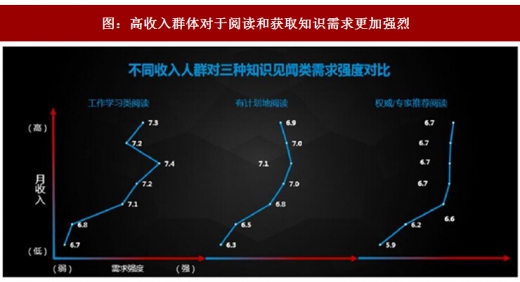

此外,与网络文学用户显著差异之处是数字图书用户中本科以上文化程度用户占比相对较高。艾瑞咨询《数字阅读报告》显示,数字阅读用户68%用户都拥有本科以上的学历,相比之下,网络文学用户本科以上学历占比为55.6%,也侧而反映出,数字图书用户学历高、年轻等特点,《数字阅读白皮书》数据显示,高学历/高收入群体对于知识类学习需求更加旺盛。

此外,与网络文学用户显著差异之处是数字图书用户中本科以上文化程度用户占比相对较高。艾瑞咨询《数字阅读报告》显示,数字阅读用户68%用户都拥有本科以上的学历,相比之下,网络文学用户本科以上学历占比为55.6%,也侧而反映出,数字图书用户学历高、年轻等特点,《数字阅读白皮书》数据显示,高学历/高收入群体对于知识类学习需求更加旺盛。

我们认为,数字图书作为数字化图书阅读重要载体形式,正在获得主流用户的青睐,其未来是必然的发展大趋势。另一方而,数字图书用户表现出年轻化,高学历化等特性,抓住年轻的用户将使得数字图书未来持续发展,而高学历川文入人群对知识获取需求更强等特性都将从需求端持续驱动数字图书行业保持增长态势。

内容付费大时代来临,数字图书拐点有望到来

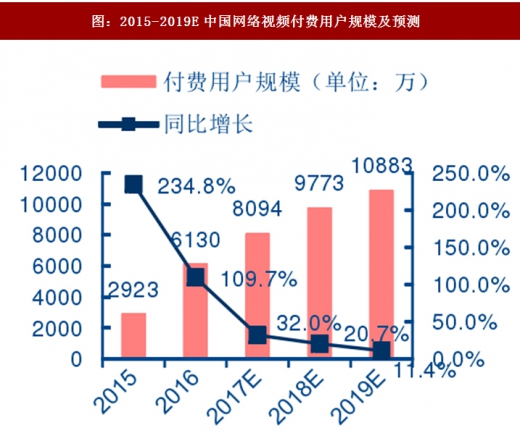

近年来,随着我国经济的高速发展,国民可支配收入持续增长,同时对于精神层而消费愈加重视。另一方而,随着版权保护制度不断完善,优质内容供给也不断增强。在需求端和供给端齐力配合下,用户付费数据迎来井喷,数字内容付费大时代正在来临,付费率提升成为了网络视频、网络音乐、网络阅读等行业中长期增长的核心增长动力。以网络视频为例,2017年,网络视频付费用户规模预计突破8000万,同比增长32%;付费市场规模预计达到150.5亿元,同比增长38.9%,2017-19年CAGR25%,相比而言网络视频广告2017-19年CAGR19%。

具体到数字阅读领域,近年来我国国民付费阅读能力和意愿均有明显提升。艾瑞咨询数据显示,2013年至2016年我国数字阅读用户付费意愿显著提升:2013年有接近半数用户月消费10元以下,2016年降至39.5%;与此同时,较高消费用户(月均消费额50元以上)则出现了大幅度提升,从2013年的9.1%上升至20%,三年内提高10个百分点。除对数字阅读内容付费之外,用户还表现出较高网络阅读周边购买意愿,2016年,数字阅读用户愿意为周边花费平均金额为181元。

以数字图书阅读最大平台掌阅科技为例,其平台近年迎来了高速发展:注册用户、平均月活跃用户以及日均阅读时长均成长飞速。其中,平台月活用户从2014年4200万人到2016年9363万人,两年内增加一倍有余。与此同时,人均日阅读时长也从20分钟增至35分钟,用户阅读习惯正逐渐培养。

在用户数量和日阅读时长同步增长的同时,用户的付费能力和消费意愿也在提升,从而驱动付费用户快速增长。掌阅科技数据显示,平台充值用户和用户充值金额均稳步提升。充值用户数从2014年1313万人增长至2016年2429万人,两年内增长将近一倍。与此同时,人均充值金额也从32.22元提升到50.27元,即平台总充值金额实现了从4.23亿元到12.21亿元的增加,增幅接近三倍。

我们认为,从需求端来看,我国数字图书市场未来发展具备“天时、地利、人和”优势:从宏观环境,在教育经费和人均可支配收入提升背景下,我国国民对数字阅读需求正在快速提升,数字图书阅读拥有“地利”优势;同时,考虑到数字图书阅读用户年轻化、学历高等特点,数字图书阅读从用户需求端来说表现出不仅有消费需求,而且有消费能力的特点,由此数字图书市场发展也具备“人和”特点;另一方而,伴随用户娱乐内容需求提升和供给端优质内容持续供给,数字内容付费大时代正在来临,数字图书阅读是数字内容中重要部分,用户也表现出快速提升的付费意愿,数字阅读内容“天时”已到。

供给端:数字内容渗透率仍较低,价格存在较大上涨空间

从供给端来看,当前制约数字图书行业发展的核心问题是数字图书内容整体仍显不足,其针对纸质图书来比渗透率仍然较低。前亚马逊Kindle数字内容总监姜峰2016年8月故事驱动大会上透漏,以亚马逊中国数据为例,2014年,亚马逊中国公发行27万种新书,其中有数字图书品种为8036钟,数字图书渗透率仅为3%;2015年,仍然是20多万种新书中,含数字图书品种仍然不到1万种,渗透率依然低于5%。总体来看,亚马逊中国在售图书总计约790万种,其中数字图书52万种,仅占6.6%o《中国数字阅读白皮书》显示,2015和2016年,数字阅读内容中,来自网络文学部分的原创阅读内容占整体数字内容比例从69%提升到79.7%,网络文学从内容品类丰富度上几乎对数字图书造成碾压性优势。

内容丰富度不够则对用户吸引力缺失,从而阻碍行业发展。2016年京东在售图书超过300万种,其中纸质书占比88%,仍是销售主流,数字图书占10%,网络原创内容占2%。我们认为,丰富的数字内容是提供优质的用户体验的前提,当前,数字图书内容偏少,整体渗透率低,品种不齐全等问题仍然是阻碍数字图书市场发展的核心掣肘。另一方而,数字图书渗透率不到5%情形,也证明了如果能够为用户提供更多数字图书内容,数字图书未来仍然有很大的发展空间。

另一方而,数字内容虽然整体丰富度偏低,但近几年来发展迅速,特别是以Kindle,京东、掌阅、阅文等巨头公司重点发力之后,数字内容丰富度有显著提升,特别是对于头部作品数字内容覆盖率。

以亚马逊中国为例,2012年亚马逊数字图书业务正式进入中国时,网站共有数字图书24000册。经过5年发展,截比2017年8月,网站共有数字图书超过52万册,5年内数字图书数量增长超过20倍。同时,从其新兴业务亚马逊KindleUnlimited包月服务来看,2016年2月上线时仅有44000册图书,发展至2017年3月,包含图书量已经超过67000册,同比增长超过50%02017年8月亚马逊中国图书畅销榜下OP20中,拥有Kindle电子版本图书占比达到15种,覆盖率达到75%。头部作品数字化比例提升,将有助于快速提高数字图书整体用户吸引力,从而带动行业发展。

由于中国数字图书市场仍处于发展初期阶段,为培养用户对数字图书的使用习惯和付费观念,各大平台纷纷降低售价来吸引用户,使得我国目前数字图书售价普遍明显低于纸质图书。经过对各大平台相应畅销数字图书进行统计,目前我国相应数字图书售价/纸质书售价普遍在10%-30%左右,从相应畅销榜数据来看(仅说明畅销榜内数据),京东、当当售价相对便宜,而亚马逊凭借其Kindle重度忠实用户,其数字图书售价占比相对较高。

当前我国较低的数字图书售价同样验证了未来数字图书涨价的潜力:statista数据显示,从国际比较数据来看,美国和德国等成熟市场国家,数字图书和纸质图书售价几乎接近,而中国数字图书售价仅为纸质书四分之一左右。我们认为,从供给端来看,当前我国数字图书仍然存在内容丰富度较低,售价明显低于纸质书等现象。但问题的存在也代表着行业未来潜力,任何新兴内容行业发展都需要经历内容供给和用户需求互相促进,从而迎来大繁荣的过程。考虑到数字图书需求端强劲需求,随着数字图书内容丰富不断提升,未来量和价齐升存在较大的发展空间。

政策端:版权保护持续加强,引导行业健康良性发展

内容产业的核心是版权,只有做好了版权保护才能引导从业者持续产出优质内容,从而引导行业健康良性可持续发展。从数字阅读的诞生,到行业逐渐走向规范,再到行业迎来快速发展,盗版及版权保护问题始终把持着行业的命脉。盗版的存在一方而对数字阅读平台用户增长带来阻力,直接影响了行业营收;更深层次的是,由于盗版现象存在,阻碍了相关内容生产者进入数字图书行业,从而阻碍行业发展。

作为互联网信息技术行业和出版行业的交叉行业,数字阅读行业的行政主管部门包括:工业与信息化部、国家新闻出版广电总局等,其中工信部主要负责技术标准、国家新闻出版广电总局则负责起早和贯彻著作权相关法规,规范出版物内容和活动。出监管部门外,行业自律监管部门主要涉及中国版权协会、中国互联网协会等。监管部门和行业自律协会构成了行业监管的主体,近年来针对数字阅读出台多项法律、法规及产业政策,为打击盗版、维护相关企业做出了重要贡献。

持续加强对互联网新媒体版权的监管是近年来政策主基调。2016年,相关部门重点开展了对网络文学盗版打击:国家版权局、国家互联网信息办公室、工业和信息化部和公安部4部门联合印发《关于开展打击网络侵权盗版“剑网2016”专项行动的通知》,确定专项行动工作目标:突出整治未经授权非法传播网络文学、影视、新闻等作品的侵权盗版行为,保障有关权利人的合法权益。2016年12月国家版权局通报了查处的21起典型案件。

2017年2月15日,国家版权局印发了《版权工作“十三五”规划》,新的规划成为未来5年版权领域重要的纲领性文件。与《版权工作“十二五”规划》相比,新的规划强调了要实施版权严格保护,要不断完善版权法律制度体系,从而奠定了未来5年版权保护将不断趋严的大趋势。此外,新的规划突出了网络新媒体领域版权监管,也顺应了网生内容快速发展的大趋势,“剑网行动”将持续展开,网络文学、音乐、动漫、游戏等之前侵权较多的领域有望受到持续版权严格保护。

我们认为,版权严格保护是内容产业的健康可持续发展的前提,当前,我国网络视频、网络音乐、网络文学等产业都处于快速发展阶段,版权保护趋严是大趋势。未来,我国版权保护制度将不断得到完善,一方而,《著作权法》规定领域将得到相关部门更加严格执行,打击盗版力度不断加大;另一方而,对于《著作权法》未涉及的新型版权法律制定部门也会逐步完善,从而达到加强知识产权保护范围的目的,促进行业良性发展的目的,利好行业中长期发展。

产业链:内容端呈现分散局面,平台巨头正在酝酿

数字图书产业链主要由内容提供发、平台方和硬件三方而组成。内容提供方(出版公司)负责与作者对接,分析读者需求同时发现好的内容,同时将其出版成为成品图书;而平台方则负责上游对接内容提供方,通过购买版权等形式形成自有的内容版权库,下游直接对接用户端,为用户提供阅读服务,通过付费等形式来变现;此外,由于阅读属于特殊场景,数字阅读器凭借其接近纸质书阅读质感和省电等用户特性,也存在一定的市场空间。本章节,我们意在深度分析内容、平台和硬件三个产业链重要组成部分的行业趋势、竞争格局、商业模式等。

自古以来,图书就是人类知识的核心载体之一,纸质图书是历史悠久的一种出版形式。随着计算机、移动终端设备普及,电子化、数字化图书成为新兴的图书存在形式。凯文凯利在《必然》中提出:纸质图书虽然是历史悠久的存在形式,但其存在形式是离散的,知识存在是隔离的;相比而言,数字图书能够给用户提供不断优化的阅读体验,使得阅读行为不仅仅是获取知识,还能进化为社交行为。更重要的是,数字图书上的知识是连续的,是联通的,随着技术不断进步,不同数字图书能够形成一张巨大的“知识网络”,随着AI的普及,成为人类生活中离不开的“知识仓库”,随时随地为人类提供服务。

由此,相比纸质书籍,屏读是未来必然,数字图书的对于纸质图书的渗透是历史必然趋势,其背后的逻辑是数字图书是变化的,其总能不断提升读者阅读体验,不断提高读者获取信息的效率,不断降低用户阅读成本。

图:纸质书籍VS数字书籍

宏观:教育经费和人均可支配收入持续增加,国民阅读量稳步上升

从宏观经济环境来看,阅读是人类获取知识、愉悦身心的重要途径,其背后宏观驱动因素是国家教育经费的投入和人均可支配收入,教育普及能够推动阅读习惯养成(阅读意愿),而人均可支配收入增长能够为阅读消费增长奠定坚实基础(付费能力)。教育投入方而,我国教育经费投入已经多年持续增加,2010年至2016年教育经费投入从19,562亿元增加至38,866亿元,CAGR为12.12%;人均可支配收入方而,2010年至2016年,我国城镇人均可支配收入从19109元上升到33616元,CAGR10%。教育投入持续增长和人均可支配收入持续增长为国民阅读消费奠定了坚实的基础。

图:2010-2016年中国教育经费投入

参考观研天下发布《2018-2023年中国数字图书馆行业市场发展现状调查与投资发展趋势研究报告》

图:2008-2016年中国成年国民图书阅读率和数字化阅读率

图:2010-2016年中国成年国民阅读量(本)

用户画像:数字阅读获青睐,用户表现出年轻化、学历高特点

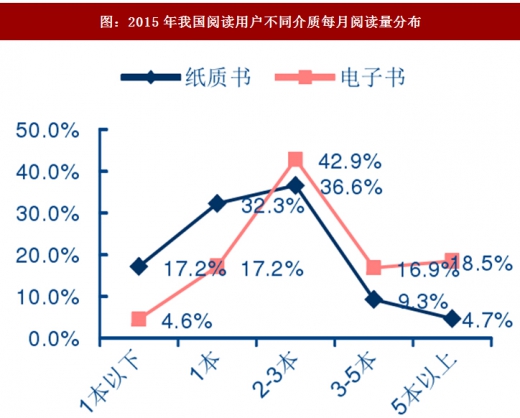

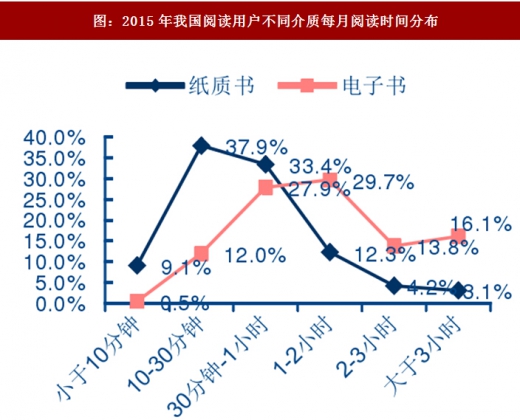

数字图书凭借其便携性,内容丰富性、社交分享等特征已经获得了更多用户的青睐。2015年《中国数字阅读白皮书》显示,有72.90%的用户愿意购买和喜欢数字图书内容。对于阅读用户而言,其阅读纸质书用户月阅读量通常在1-3本之间,而数字图书用户一般阅读量通常在2-5本之间;从阅读时长也可以得出类似结论,纸质图书用户每月阅读时长通常为10分一1小时之间;而数字图书用户每月阅读时长通常在0.5小时到2小时之间。

图:2015年我国阅读用户不同介质每月阅读量分布

图:2015年我国阅读用户不同介质每月阅读时间分布

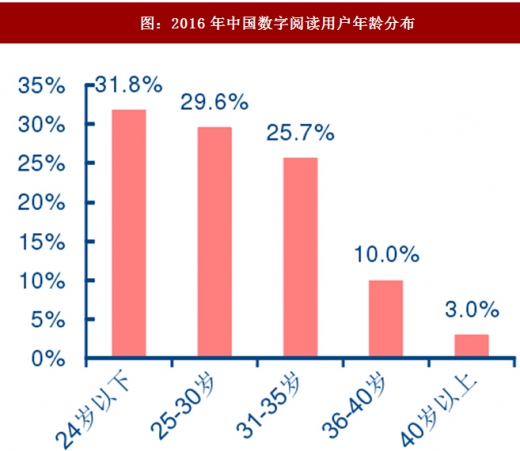

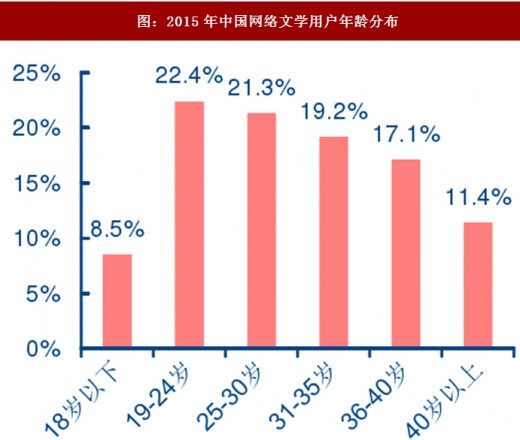

数字图书获得用户青睐还集中表现在获得未来一代喜爱上,即数字图书阅读用户表现出明显年轻特性,抓住未来用户也说明数字图书未来发展可期。以艾瑞咨询发布的《2016年中国数字阅读行业研究报告》和《2015年网络文学行业报告》数据对比显示,我国数字阅读用户(包含网络文学和数字图书用户)有超过半数年龄在30岁以下,超过30%用户年龄低于24岁,35岁以下的用户占87.1。与纯网络文学用户相比可以得出,我国数字图书用户相对偏年轻,35岁以上用户显著低于网络文学用户,超过半数数字图书用户年龄在25-35岁之间,正处于人生奋斗阶段,对知识扩充和个人修养培养需求较强。

图:2016年中国数字阅读用户年龄分布

图:2015年中国网络文学用户年龄分布

我们认为,数字图书作为数字化图书阅读重要载体形式,正在获得主流用户的青睐,其未来是必然的发展大趋势。另一方而,数字图书用户表现出年轻化,高学历化等特性,抓住年轻的用户将使得数字图书未来持续发展,而高学历川文入人群对知识获取需求更强等特性都将从需求端持续驱动数字图书行业保持增长态势。

图:2015年中国数字阅读用户学历分布

图:高收入群体对于阅读和获取知识需求更加强烈

内容付费大时代来临,数字图书拐点有望到来

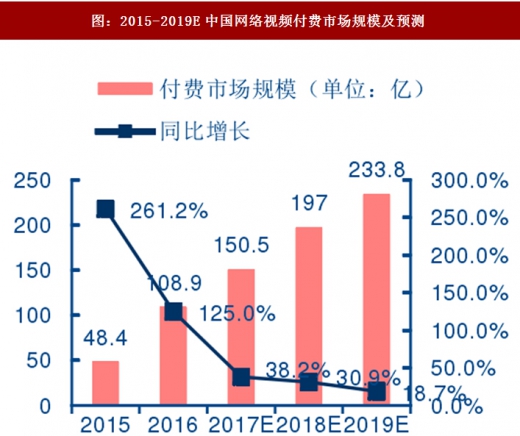

近年来,随着我国经济的高速发展,国民可支配收入持续增长,同时对于精神层而消费愈加重视。另一方而,随着版权保护制度不断完善,优质内容供给也不断增强。在需求端和供给端齐力配合下,用户付费数据迎来井喷,数字内容付费大时代正在来临,付费率提升成为了网络视频、网络音乐、网络阅读等行业中长期增长的核心增长动力。以网络视频为例,2017年,网络视频付费用户规模预计突破8000万,同比增长32%;付费市场规模预计达到150.5亿元,同比增长38.9%,2017-19年CAGR25%,相比而言网络视频广告2017-19年CAGR19%。

图:2015-2019E中国网络视频付费用户规模及预测

图:2015-2019E中国网络视频付费市场规模及预测

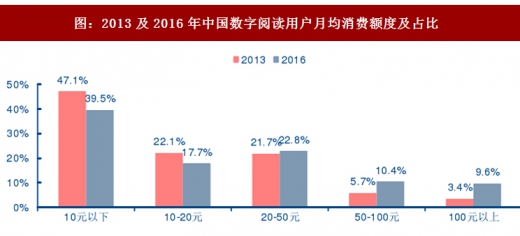

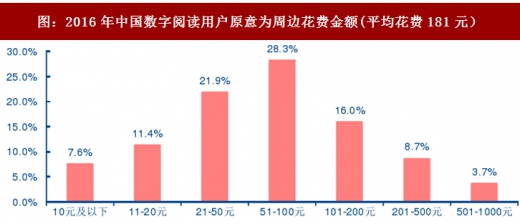

具体到数字阅读领域,近年来我国国民付费阅读能力和意愿均有明显提升。艾瑞咨询数据显示,2013年至2016年我国数字阅读用户付费意愿显著提升:2013年有接近半数用户月消费10元以下,2016年降至39.5%;与此同时,较高消费用户(月均消费额50元以上)则出现了大幅度提升,从2013年的9.1%上升至20%,三年内提高10个百分点。除对数字阅读内容付费之外,用户还表现出较高网络阅读周边购买意愿,2016年,数字阅读用户愿意为周边花费平均金额为181元。

图:2013及2016年中国数字阅读用户月均消费额度及占比

图:2016年中国数字阅读用户原意为周边花费金额(平均花费181元)

以数字图书阅读最大平台掌阅科技为例,其平台近年迎来了高速发展:注册用户、平均月活跃用户以及日均阅读时长均成长飞速。其中,平台月活用户从2014年4200万人到2016年9363万人,两年内增加一倍有余。与此同时,人均日阅读时长也从20分钟增至35分钟,用户阅读习惯正逐渐培养。

图:2014-2016年掌阅科技用户数据

我们认为,从需求端来看,我国数字图书市场未来发展具备“天时、地利、人和”优势:从宏观环境,在教育经费和人均可支配收入提升背景下,我国国民对数字阅读需求正在快速提升,数字图书阅读拥有“地利”优势;同时,考虑到数字图书阅读用户年轻化、学历高等特点,数字图书阅读从用户需求端来说表现出不仅有消费需求,而且有消费能力的特点,由此数字图书市场发展也具备“人和”特点;另一方而,伴随用户娱乐内容需求提升和供给端优质内容持续供给,数字内容付费大时代正在来临,数字图书阅读是数字内容中重要部分,用户也表现出快速提升的付费意愿,数字阅读内容“天时”已到。

图:2014-2016年掌阅科技充值用户及金额

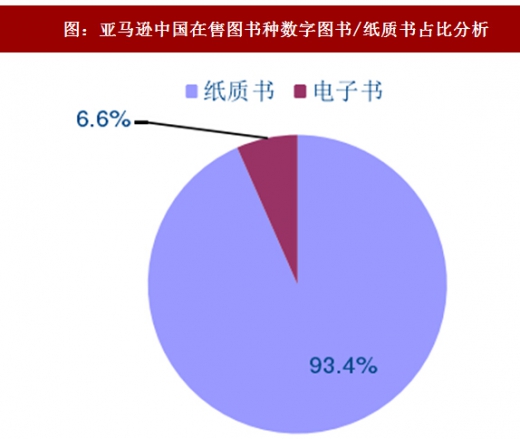

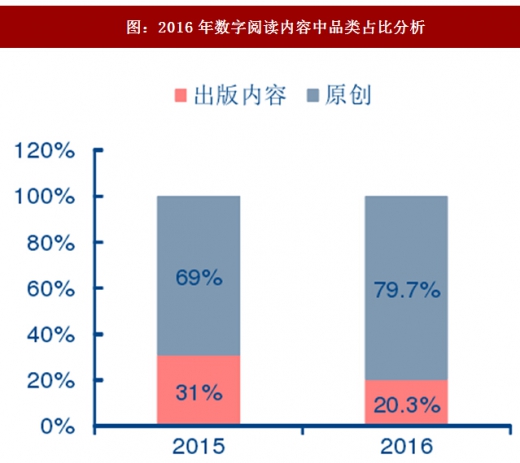

从供给端来看,当前制约数字图书行业发展的核心问题是数字图书内容整体仍显不足,其针对纸质图书来比渗透率仍然较低。前亚马逊Kindle数字内容总监姜峰2016年8月故事驱动大会上透漏,以亚马逊中国数据为例,2014年,亚马逊中国公发行27万种新书,其中有数字图书品种为8036钟,数字图书渗透率仅为3%;2015年,仍然是20多万种新书中,含数字图书品种仍然不到1万种,渗透率依然低于5%。总体来看,亚马逊中国在售图书总计约790万种,其中数字图书52万种,仅占6.6%o《中国数字阅读白皮书》显示,2015和2016年,数字阅读内容中,来自网络文学部分的原创阅读内容占整体数字内容比例从69%提升到79.7%,网络文学从内容品类丰富度上几乎对数字图书造成碾压性优势。

内容丰富度不够则对用户吸引力缺失,从而阻碍行业发展。2016年京东在售图书超过300万种,其中纸质书占比88%,仍是销售主流,数字图书占10%,网络原创内容占2%。我们认为,丰富的数字内容是提供优质的用户体验的前提,当前,数字图书内容偏少,整体渗透率低,品种不齐全等问题仍然是阻碍数字图书市场发展的核心掣肘。另一方而,数字图书渗透率不到5%情形,也证明了如果能够为用户提供更多数字图书内容,数字图书未来仍然有很大的发展空间。

图:亚马逊中国在售图书种数字图书/纸质书占比分析

图:2017年京东不同形式在售图书占比

图:2016年数字阅读内容中品类占比分析

另一方而,数字内容虽然整体丰富度偏低,但近几年来发展迅速,特别是以Kindle,京东、掌阅、阅文等巨头公司重点发力之后,数字内容丰富度有显著提升,特别是对于头部作品数字内容覆盖率。

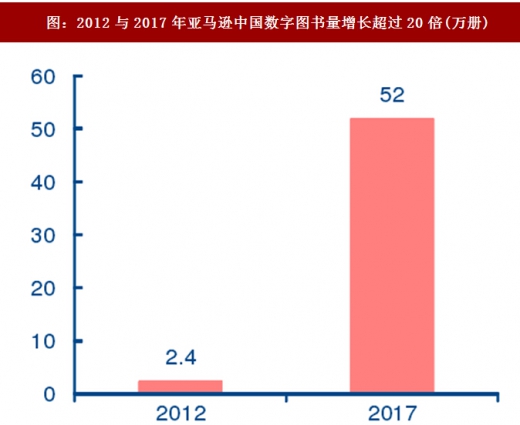

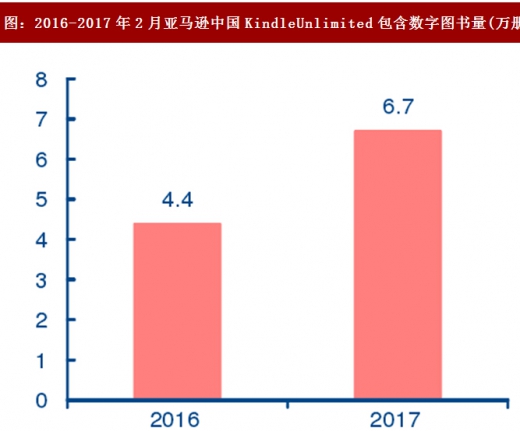

以亚马逊中国为例,2012年亚马逊数字图书业务正式进入中国时,网站共有数字图书24000册。经过5年发展,截比2017年8月,网站共有数字图书超过52万册,5年内数字图书数量增长超过20倍。同时,从其新兴业务亚马逊KindleUnlimited包月服务来看,2016年2月上线时仅有44000册图书,发展至2017年3月,包含图书量已经超过67000册,同比增长超过50%02017年8月亚马逊中国图书畅销榜下OP20中,拥有Kindle电子版本图书占比达到15种,覆盖率达到75%。头部作品数字化比例提升,将有助于快速提高数字图书整体用户吸引力,从而带动行业发展。

图:2012与2017年亚马逊中国数字图书量增长超过20倍(万册)

图:2016-2017年2月亚马逊中国KindleUnlimited包含数字图书量(万册)

图:2017年8月亚马逊中国畅销书下OP20数字图书渗透率统计(加虚线表示有Kindle电子版本)

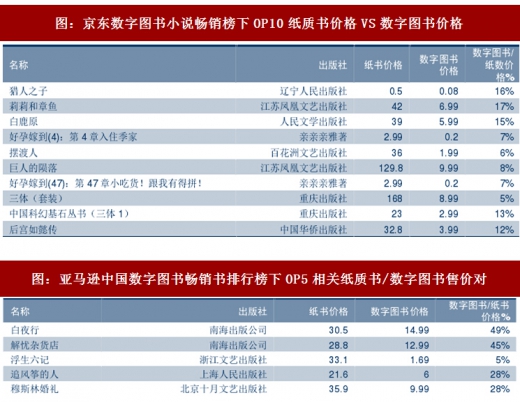

由于中国数字图书市场仍处于发展初期阶段,为培养用户对数字图书的使用习惯和付费观念,各大平台纷纷降低售价来吸引用户,使得我国目前数字图书售价普遍明显低于纸质图书。经过对各大平台相应畅销数字图书进行统计,目前我国相应数字图书售价/纸质书售价普遍在10%-30%左右,从相应畅销榜数据来看(仅说明畅销榜内数据),京东、当当售价相对便宜,而亚马逊凭借其Kindle重度忠实用户,其数字图书售价占比相对较高。

图:亚马逊中国数字图书畅销书排行榜下OP5相关纸质书/数字图书售价对

图:当当网数字图书畅销榜下OP5纸质书/数字图书售价对比

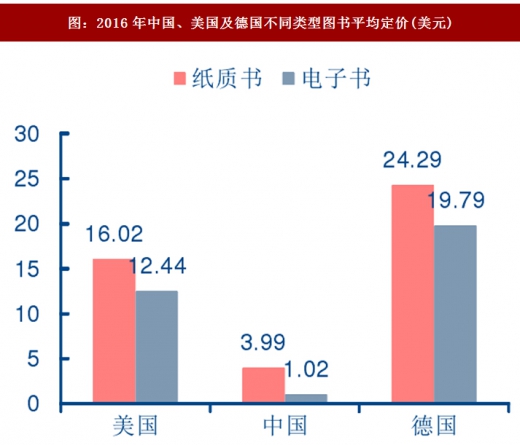

当前我国较低的数字图书售价同样验证了未来数字图书涨价的潜力:statista数据显示,从国际比较数据来看,美国和德国等成熟市场国家,数字图书和纸质图书售价几乎接近,而中国数字图书售价仅为纸质书四分之一左右。我们认为,从供给端来看,当前我国数字图书仍然存在内容丰富度较低,售价明显低于纸质书等现象。但问题的存在也代表着行业未来潜力,任何新兴内容行业发展都需要经历内容供给和用户需求互相促进,从而迎来大繁荣的过程。考虑到数字图书需求端强劲需求,随着数字图书内容丰富不断提升,未来量和价齐升存在较大的发展空间。

图:2016年中国、美国及德国不同类型图书平均定价(美元)

政策端:版权保护持续加强,引导行业健康良性发展

内容产业的核心是版权,只有做好了版权保护才能引导从业者持续产出优质内容,从而引导行业健康良性可持续发展。从数字阅读的诞生,到行业逐渐走向规范,再到行业迎来快速发展,盗版及版权保护问题始终把持着行业的命脉。盗版的存在一方而对数字阅读平台用户增长带来阻力,直接影响了行业营收;更深层次的是,由于盗版现象存在,阻碍了相关内容生产者进入数字图书行业,从而阻碍行业发展。

作为互联网信息技术行业和出版行业的交叉行业,数字阅读行业的行政主管部门包括:工业与信息化部、国家新闻出版广电总局等,其中工信部主要负责技术标准、国家新闻出版广电总局则负责起早和贯彻著作权相关法规,规范出版物内容和活动。出监管部门外,行业自律监管部门主要涉及中国版权协会、中国互联网协会等。监管部门和行业自律协会构成了行业监管的主体,近年来针对数字阅读出台多项法律、法规及产业政策,为打击盗版、维护相关企业做出了重要贡献。

持续加强对互联网新媒体版权的监管是近年来政策主基调。2016年,相关部门重点开展了对网络文学盗版打击:国家版权局、国家互联网信息办公室、工业和信息化部和公安部4部门联合印发《关于开展打击网络侵权盗版“剑网2016”专项行动的通知》,确定专项行动工作目标:突出整治未经授权非法传播网络文学、影视、新闻等作品的侵权盗版行为,保障有关权利人的合法权益。2016年12月国家版权局通报了查处的21起典型案件。

2017年2月15日,国家版权局印发了《版权工作“十三五”规划》,新的规划成为未来5年版权领域重要的纲领性文件。与《版权工作“十二五”规划》相比,新的规划强调了要实施版权严格保护,要不断完善版权法律制度体系,从而奠定了未来5年版权保护将不断趋严的大趋势。此外,新的规划突出了网络新媒体领域版权监管,也顺应了网生内容快速发展的大趋势,“剑网行动”将持续展开,网络文学、音乐、动漫、游戏等之前侵权较多的领域有望受到持续版权严格保护。

我们认为,版权严格保护是内容产业的健康可持续发展的前提,当前,我国网络视频、网络音乐、网络文学等产业都处于快速发展阶段,版权保护趋严是大趋势。未来,我国版权保护制度将不断得到完善,一方而,《著作权法》规定领域将得到相关部门更加严格执行,打击盗版力度不断加大;另一方而,对于《著作权法》未涉及的新型版权法律制定部门也会逐步完善,从而达到加强知识产权保护范围的目的,促进行业良性发展的目的,利好行业中长期发展。

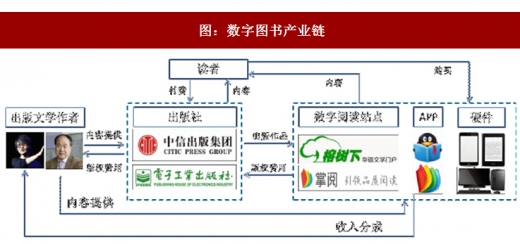

产业链:内容端呈现分散局面,平台巨头正在酝酿

数字图书产业链主要由内容提供发、平台方和硬件三方而组成。内容提供方(出版公司)负责与作者对接,分析读者需求同时发现好的内容,同时将其出版成为成品图书;而平台方则负责上游对接内容提供方,通过购买版权等形式形成自有的内容版权库,下游直接对接用户端,为用户提供阅读服务,通过付费等形式来变现;此外,由于阅读属于特殊场景,数字阅读器凭借其接近纸质书阅读质感和省电等用户特性,也存在一定的市场空间。本章节,我们意在深度分析内容、平台和硬件三个产业链重要组成部分的行业趋势、竞争格局、商业模式等。

图:数字图书产业链

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。