1、硬件是AI的载体,而AI也将改变每一台硬件的本质

2、三大因素驱动谷歌走向“软硬结合”

做AI要软硬结合已成为巨头间的默契。正如百度CEO李彦宏所言:“互联网时代,我们都更关心软件,但是在人工智能时代,我们必须知道软件和硬件结合处,会有哪些创新。”亚马逊Echo的持续热销、百度收购渡鸦科技、阿里推出天猫精灵智能音箱等,都显示出互联网巨头们在寻找软硬件结合点的努力。谷歌展现的变化正是时代变化的缩影,把握巨头的动向,也就把握了当前AI发展的主旋律。我们总结了Google“变硬”的三大原因:

1)相比于移动互联网时代,AI时代硬件的入口地位更为凸显。

在移动互联网时代,手机是最重要也几乎是唯一的硬件交互端,因此巨头在争夺入口时,更多集中于APP层面,以至出现了微信、支付宝、Facebook等超级APP。除了苹果外,谷歌、Facebook、腾讯、阿里等互联网巨头无一不是以软件和服务打天下的,硬件在多数情况下是无足轻重的“玩物”。比如谷歌用搜索引擎和Android系统改变了世界,但却一直没有在消费级市场推出爆款硬件产品,尽管它做了不少尝试。

而在AI时代,交互变得更为多元,如语音、手势、面部识别等,使用场景也大幅细化。在此背景下,“一部手机走天下”显然不能满足需求,再强大的AI技术,都需要与之匹配的硬件作为载体。硬件类型的扩张带来入口的分化,直接引发新一轮的入口争夺战:谁先抢到更多硬件入口,谁就能在AI时代占得先机。Google在知识图谱、自然语言处理、翻译、图像识别等AI核心技术上超前于其他对手,但这些服务最终的落地必然需要硬件的支撑,否则再强大的应用,用户无法便捷触达,那也是镜中花、水中月。在这个大家都卯足了劲抢入口的当口,等其他硬件厂商来提供匹配的产品,又将丧失先发优势和掌控力。这是Google“变硬”的第一个原因。

对Google而言,Android的失控是一大教训:由于操作系统的开放性,Android中的Google组件被手机厂商肆意删除、替代,巨大的Android手机出货量并没有为Google带来相对应数据增长,三星、华为、小米等过往的合作伙伴借助Android而崛起,但到了AI时代有可能转变为竞争对手。

参考中国报告网发布《2018-2023年中国人工智能产业市场运营现状分析及未来前景商机预测报告》

因此,通过自有硬件直接与用户建立连接,牢牢抓住每一个入口和每一个用户数据,让生态圈紧密的围绕自己,是Google当下的最优选择。且自有硬件的推出,也大大增强了Google对竞争对手的底气,将YouTube从亚马逊Echo下架便是例证。这是Google“变硬”的第二个原因。

而且,做硬件宜早不宜迟。只有在做硬件的过程中,才能在第一时间知道开发者、消费者对AI的真正需求,才能提供更有竞争力的AI产品和服务,这是硬件对软件的反哺。一旦错失抢滩智能硬件市场的黄金时间,那以后再来做的难度就不是一个量级了。这是Google“变硬”的第三个原因。

在自有硬件的加持下,谷歌将有实力打造全新的AI生态。通过各类硬件,谷歌将AI时代的各个场景,如家庭、工作、旅行,乃至汽车,进行了智能化互联,入口不再局限于手机,而是覆盖了生活的各个角落。对这些入口的高度掌控,保证了谷歌在AI时代继续居于盟主地位。这种建立生态圈的思路,也正在不断被其他互联网巨头所实践。鹿死谁手尚不可知,但对于“AI+软件+硬件”的战略,业内已经实现了高度共识。

3、软件不“软”,硬件才能更“硬”

谷歌在软件上的深厚积累,为硬件提供了足够的底气。对于AI时代而言,软件囊括了算法、数据、后台支撑、乃至整个开发者生态,而这一切正是谷歌的优势所在。谷歌新硬件上每一个强大的功能,都是其深厚软件功力的结晶。硬件是外在招式,而软件则是更关键的内功。从这一层面上看,谷歌通过前瞻的智能算法研究、全球用户数据沉淀、开源开发者社区的领导,将各方面软件能力积累到现在的水平,在硬件领域发力是水到渠成的事。

细拆GoogleHome,云+端(硬件)+数据+算法的完美融合。不同于手机、笔记本等已非常普及的产品,GoogleHome作为智能家居核心的功能定位,使其往AI的领域跨出了更大的一步。成就GoogleHome的,是谷歌强有力的云+数据+算法支持。包括云端数据处理中心、语音交互算法、大数据结果优化等。这其中,虚拟语音助手GoogleAssistant在人机交互中扮演了关键角色。可以说GoogleHome背后,站着默默付出的GoogleAssistant;而GoogleAssistant背后,则是海量的数据和成千上万的第三方开发者。

Skills基于云端,无需更新硬件,即可实现对功能的全面升级。由于GoogleHome的skills都由云端提供,用户无需更新硬件即可享受最新的功能升级。因此单从硬件配置上看GoogleHome并没有明显的优势,但其所连接的强大的AI能力和云端应用生态是其最大的卖点。

随着GoogleHome功能的丰富,其与Nest智能家居产品的融合正不断加强。Nest是谷歌于2014年收购的智能家居公司,产品包括智能恒温器、智能家庭摄像头、智能门铃等。在谷歌最近的发布会上,其智能音箱GoogleHome产品线获得升级,与Nest产品的功能联系也进一步加强。使用者可以用语音发出指令,由GoogleHome理解并控制Nest恒温器调节室内温度,或开启Nest家庭安全系统等。

围绕GoogleHome打造智能家居生态。除Nest系列产品外,GoogleHome已经接入了1000多款智能家居设备,包括Honeywell、Philips、Tp-link、Wemo等知名品牌,以此实现利用一个主控终端控制所有智能设备,抢占智能家居入口。预计今年GoogleHome的出货量将达到数百万台。再次强调,“云+端(硬件)+数据+算法”的无缝融合使得谷歌在智能家居生态中掌握很大的话语权,也是GoogleHome能够成功的核心因素。

在10月5日举办的秋季新品发布会上,谷歌史无前例地集中发布了5大类硬件新品,包含:智能手机Pixel2/Pixel2XL、笔记本电脑Pixelbook、智能音箱GoogleHomeMini/GoogleHomeMax、智能相机GoogleClips以及无线耳机PixelBuds。

图:谷歌智能硬件产品全家福

资料来源:观研天下整理

颠覆“只软不硬”的印象,谷歌用自家硬件承载AI的技术和理想。谷歌在软件领域一向扮演者领航人、奠基者的角色,然而尽管拥有最强大的搜索引擎和最流行的移动操作系统,谷歌在硬件领域却一直难有建树。从2011年斥资125亿美元收购摩托罗拉涉水智能手机,到2013年在万众瞩目中拿下波士顿机器人、2014年收购NestLabs进军智能家居,谷歌“变硬”的尝试一直没有停止。而直到这一次发布会,及不久前以11亿美元收购HTC手机研发团队,才显示出硬件将被谷歌提到一个前所未有的高度。根据谷歌自己的说法:下一次的伟大飞跃,将发生在AI、软件和硬件的交叉路口。丰富的自有硬件,让谷歌的一众AI技术拥有了可靠的载体,也被业界和媒体寄予厚望。图:AI时代的谷歌开始践行“AI+软件+硬件”战略

资料来源:观研天下整理

AI基因让谷歌的每一款硬件与众不同。长期以来的“只软不硬”,让谷歌在硬件产品设计、营销、供应链的把控上都远不及苹果、三星等对手。要让自家硬件快速打开市场,谷歌的思路十分清晰:利用AI作为推动力,通过软硬件结合提升附加值,让自己的硬件产品“脱颖而出”。我们在下表中梳理了谷歌本次发布的新产品信息,AI成为每一款产品的闪光点:

表:AI能力是谷歌新硬件的最大亮点

资料来源:观研天下整理

2、三大因素驱动谷歌走向“软硬结合”

做AI要软硬结合已成为巨头间的默契。正如百度CEO李彦宏所言:“互联网时代,我们都更关心软件,但是在人工智能时代,我们必须知道软件和硬件结合处,会有哪些创新。”亚马逊Echo的持续热销、百度收购渡鸦科技、阿里推出天猫精灵智能音箱等,都显示出互联网巨头们在寻找软硬件结合点的努力。谷歌展现的变化正是时代变化的缩影,把握巨头的动向,也就把握了当前AI发展的主旋律。我们总结了Google“变硬”的三大原因:

1)相比于移动互联网时代,AI时代硬件的入口地位更为凸显。

在移动互联网时代,手机是最重要也几乎是唯一的硬件交互端,因此巨头在争夺入口时,更多集中于APP层面,以至出现了微信、支付宝、Facebook等超级APP。除了苹果外,谷歌、Facebook、腾讯、阿里等互联网巨头无一不是以软件和服务打天下的,硬件在多数情况下是无足轻重的“玩物”。比如谷歌用搜索引擎和Android系统改变了世界,但却一直没有在消费级市场推出爆款硬件产品,尽管它做了不少尝试。

而在AI时代,交互变得更为多元,如语音、手势、面部识别等,使用场景也大幅细化。在此背景下,“一部手机走天下”显然不能满足需求,再强大的AI技术,都需要与之匹配的硬件作为载体。硬件类型的扩张带来入口的分化,直接引发新一轮的入口争夺战:谁先抢到更多硬件入口,谁就能在AI时代占得先机。Google在知识图谱、自然语言处理、翻译、图像识别等AI核心技术上超前于其他对手,但这些服务最终的落地必然需要硬件的支撑,否则再强大的应用,用户无法便捷触达,那也是镜中花、水中月。在这个大家都卯足了劲抢入口的当口,等其他硬件厂商来提供匹配的产品,又将丧失先发优势和掌控力。这是Google“变硬”的第一个原因。

移动互联网时代,一部手机即可满足多数需求,入口是APP层面的竞争

资料来源:观研天下整理

图:AI时代带来的入口分化,促使各大巨头抢注新的硬件入口

资料来源:观研天下整理

2)AI时代大数据的重要性,使利用自有硬件构建生态成为巨头的首选项。

大数据之于AI的重要性无需赘述,各大公司也都将数据视为了核心资产。因此对入口的掌控者们而言,数据越是重要,就越希望建立起一个围绕自身AI体系的,能够施加强大控制力的,同时也排斥其他巨头的生态。要满足这样的条件,就必须自己来做硬件。对Google而言,Android的失控是一大教训:由于操作系统的开放性,Android中的Google组件被手机厂商肆意删除、替代,巨大的Android手机出货量并没有为Google带来相对应数据增长,三星、华为、小米等过往的合作伙伴借助Android而崛起,但到了AI时代有可能转变为竞争对手。

参考中国报告网发布《2018-2023年中国人工智能产业市场运营现状分析及未来前景商机预测报告》

因此,通过自有硬件直接与用户建立连接,牢牢抓住每一个入口和每一个用户数据,让生态圈紧密的围绕自己,是Google当下的最优选择。且自有硬件的推出,也大大增强了Google对竞争对手的底气,将YouTube从亚马逊Echo下架便是例证。这是Google“变硬”的第二个原因。

谷歌商店未来只销售谷歌自有硬件,下架了所有非谷歌自主开发的硬件

资料来源:观研天下整理

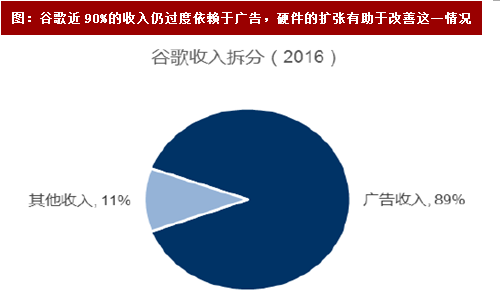

3)硬件的落地能反哺软件业务,并带来更为良性的营收比例。

在移动互联网时代,苹果通过硬件的扩张,建立起硬件、软件、增值服务的良性营收比例,而Google虽然在相当多的领域进行了探索,但变现依然严重依赖广告。唯有进一步提升硬件的战略地位,实现软硬结合,才能从根本上改善收入结构。而且,做硬件宜早不宜迟。只有在做硬件的过程中,才能在第一时间知道开发者、消费者对AI的真正需求,才能提供更有竞争力的AI产品和服务,这是硬件对软件的反哺。一旦错失抢滩智能硬件市场的黄金时间,那以后再来做的难度就不是一个量级了。这是Google“变硬”的第三个原因。

图:谷歌近90%的收入仍过度依赖于广告,硬件的扩张有助于改善这一情况

资料来源:观研天下整理

在自有硬件的加持下,谷歌将有实力打造全新的AI生态。通过各类硬件,谷歌将AI时代的各个场景,如家庭、工作、旅行,乃至汽车,进行了智能化互联,入口不再局限于手机,而是覆盖了生活的各个角落。对这些入口的高度掌控,保证了谷歌在AI时代继续居于盟主地位。这种建立生态圈的思路,也正在不断被其他互联网巨头所实践。鹿死谁手尚不可知,但对于“AI+软件+硬件”的战略,业内已经实现了高度共识。

图:软硬件与AI的结合,将为谷歌打造出一个全新的生态圈

资料来源:观研天下整理

3、软件不“软”,硬件才能更“硬”

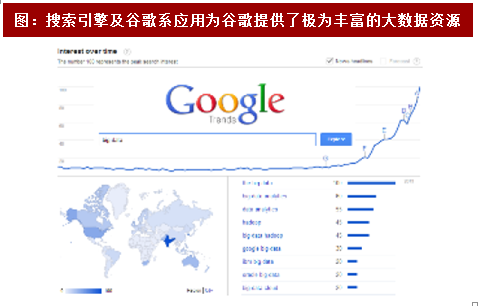

谷歌在软件上的深厚积累,为硬件提供了足够的底气。对于AI时代而言,软件囊括了算法、数据、后台支撑、乃至整个开发者生态,而这一切正是谷歌的优势所在。谷歌新硬件上每一个强大的功能,都是其深厚软件功力的结晶。硬件是外在招式,而软件则是更关键的内功。从这一层面上看,谷歌通过前瞻的智能算法研究、全球用户数据沉淀、开源开发者社区的领导,将各方面软件能力积累到现在的水平,在硬件领域发力是水到渠成的事。

图:谷歌已打造出TensorFlow开源人工智能软件库,并建立相应的开发者社区

资料来源:观研天下整理

图:搜索引擎及谷歌系应用为谷歌提供了极为丰富的大数据资源

资料来源:观研天下整理

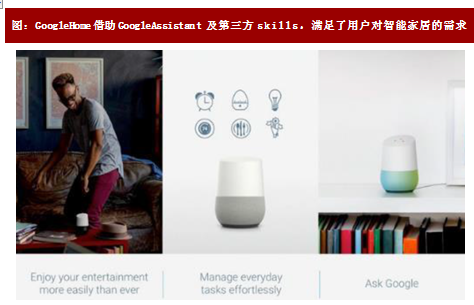

细拆GoogleHome,云+端(硬件)+数据+算法的完美融合。不同于手机、笔记本等已非常普及的产品,GoogleHome作为智能家居核心的功能定位,使其往AI的领域跨出了更大的一步。成就GoogleHome的,是谷歌强有力的云+数据+算法支持。包括云端数据处理中心、语音交互算法、大数据结果优化等。这其中,虚拟语音助手GoogleAssistant在人机交互中扮演了关键角色。可以说GoogleHome背后,站着默默付出的GoogleAssistant;而GoogleAssistant背后,则是海量的数据和成千上万的第三方开发者。

图:GoogleHome借助GoogleAssistant及第三方skills,满足了用户对智能家居的需求

资料来源:观研天下整理

Skills基于云端,无需更新硬件,即可实现对功能的全面升级。由于GoogleHome的skills都由云端提供,用户无需更新硬件即可享受最新的功能升级。因此单从硬件配置上看GoogleHome并没有明显的优势,但其所连接的强大的AI能力和云端应用生态是其最大的卖点。

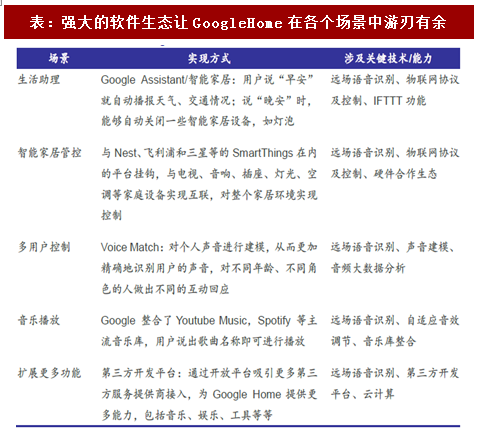

表:强大的软件生态让GoogleHome在各个场景中游刃有余

资料来源:观研天下整理

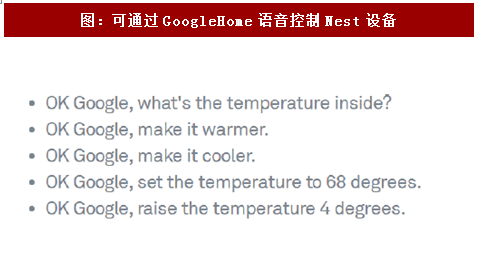

随着GoogleHome功能的丰富,其与Nest智能家居产品的融合正不断加强。Nest是谷歌于2014年收购的智能家居公司,产品包括智能恒温器、智能家庭摄像头、智能门铃等。在谷歌最近的发布会上,其智能音箱GoogleHome产品线获得升级,与Nest产品的功能联系也进一步加强。使用者可以用语音发出指令,由GoogleHome理解并控制Nest恒温器调节室内温度,或开启Nest家庭安全系统等。

图:Nest在智能家居内的相关配套产品

资料来源:观研天下整理

图:可通过GoogleHome语音控制Nest设备

资料来源:观研天下整理

围绕GoogleHome打造智能家居生态。除Nest系列产品外,GoogleHome已经接入了1000多款智能家居设备,包括Honeywell、Philips、Tp-link、Wemo等知名品牌,以此实现利用一个主控终端控制所有智能设备,抢占智能家居入口。预计今年GoogleHome的出货量将达到数百万台。再次强调,“云+端(硬件)+数据+算法”的无缝融合使得谷歌在智能家居生态中掌握很大的话语权,也是GoogleHome能够成功的核心因素。

图:GoogleHome与众多智能家居品牌达成合作,形成软硬件生态

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。