线上商业经历多年粗放式扩张规模、烧钱买流量的阶段之后,正面临流量红利消退、流量成本上升、盈利变现压力等现状;与此同时,线下商业泡沫挤压,以用户为中心,也在回归商品及服务本质。电商与线下从对立走向统一,以期打造更可持续的商业模式。在新零售背景下,生鲜高频消费、易损耗等特性,使其一方面具有优良的聚客效应,另一方面也使得线上线下融合的商业模式较为合理,在巨头的参与和推动下,生鲜电商迎来加速转型。

一、刚需+高频消费品,生鲜引流作用强大

生鲜商品易腐烂,消费者需求刚性,具有较高的复购率。据金准数据《2017 中国线上生鲜食品消费报告》数据显示,消费者在各主流生鲜电商的购买频次相差不大,其中每周购买 1 次及以上频次的用户占比均超过 50%,每月购买 2-3 次及以上的用户占比均在 80%左右。同时,据麦肯锡《2015 中国数字消费者调查报告》相关数据显示,中国消费者的生鲜网购频次达 24 次/年,远高于母婴用品、服饰等,位居首位。

同时,作为高频易耗消费品,生鲜具有强有效的引流作用,可明显带动其他品类的消费。据 BCG 消费洞察智库(CCI)对超过 4200 名消费者的调研结果显示,约有 60% 的消费者在购买生鲜产品的同时购买了包括食品饮料、日用杂品、个人及家庭清洁用品等日消品。

二、线上无明显成本优势,新零售转型成趋势

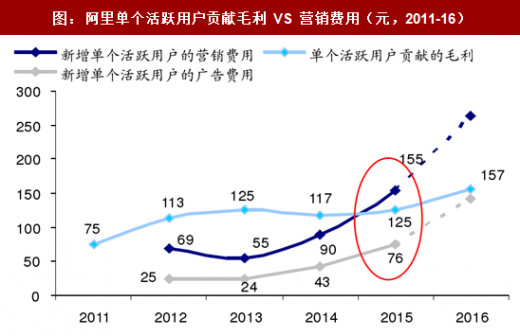

互联网用户数量及 GMV 增速放缓,线上流量红利逐渐消退,营销成本不断上升。根据我们此前《新零售的逻辑、案例与展望》报告对阿里京东获客成本的测算发现:京东的单个用户贡献毛利逐年增加,可有效覆盖增量营销费用,但利润空间已现收窄趋势;阿里新增单个活跃用户的营销费用增幅更大,且从 2015 年开始已超其毛利贡献,或在一定程度上印证了随着活跃用户数增幅放缓、流量成本上涨,营销投入渐显不经济。

注:2016 年因收购优酷土豆、Lazada 产生增量费用,按 50%简单折算,因此以虚线表示。

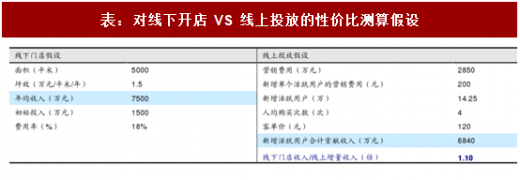

进一步,我们测算了线上营销投放以及线下开店的性价比,发现:在相对保守假设下,线下开店年收入(7500 万元)约为同等金额线上投放带来增量收入(6840 万元)的 1.1 倍,即当前时点通过在线下开店营造消费场景,同时产生广告效应,在正常经营水平下,对销售端的贡献比线上投放可能更有效(且尚未考虑线上高企的配送费用)。

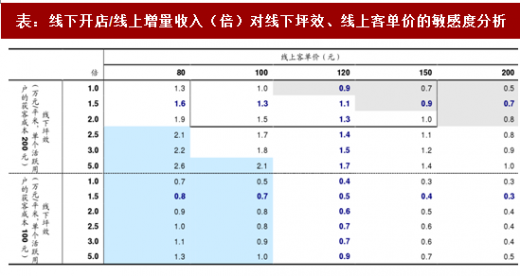

我们对线下坪效和线上客单价做敏感性分析,结论是:在目前获客成本仍持续上涨的情况下,线上投放性价比的提升只能来源于更高的客单价或复购率;但在行业趋势上,因电商渗透领域已从高客单价的百货家电逐渐延伸至低客单价的生鲜及食品用品,此品类结构的变化,以及电商品质化趋势(强调性价比,更多的是通过供应链管理,而不是提价来要毛利)均或拉低线上客单价。

随着线上流量成本上涨,营销投放的性价比不如往年了,而同时线下虽然租金、人工、水电费用刚性,但并未大幅上涨;渠道权衡之下,当前时点在线下做生意更划算。

三、生鲜电商纯 B2C 模式的不经济

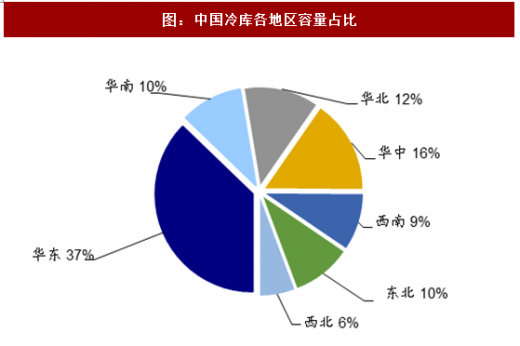

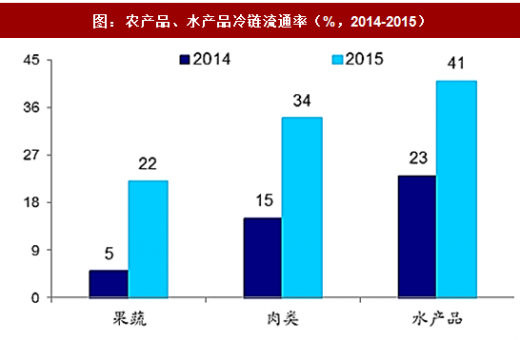

冷库分布不均&配送服务不规范,我国冷链流通率远低于欧美发达国家。据中国物流与采购联合会统计,2016 年我国冷链物流市场规模 2250 亿元,冷链物流总额近 4 万亿,但冷链流通率较低。2015 年果蔬、肉类、水产的冷链流通率各为 22%、34%和 41%,远低于欧美发达国家 95%-98%的比重,冷链流通效率较低。而从冷库分布地区来看, 2016 年超过 50%的冷库资源集中在东南沿海发达地区,而果蔬产地集聚的西南、西北地区冷库资源相对稀缺(占比仅为 15%),生产源头的冷链缺失造成冷链运输的低效。同时,部分冷链物流企业为降低成本,在城市配送过程中,以泡沫箱代替保温箱,服务的不规范加剧了冷链物流的低效。

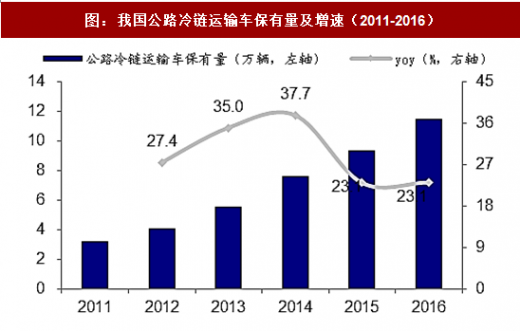

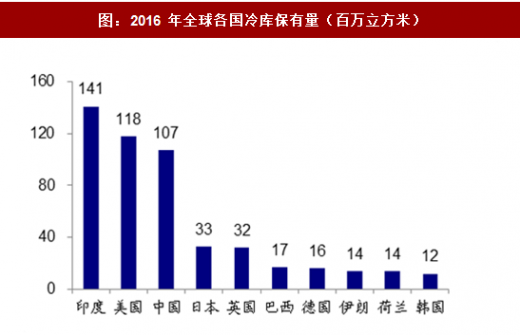

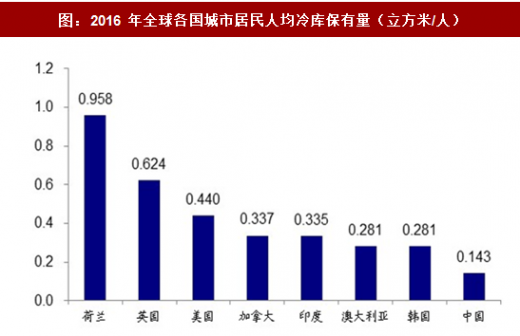

我国冷链基础设施保持较高增速,但仍远低于欧美等国。2016 年我国冷库容量达 4200 吨,同比增长 12.3%,2011-2016 年 CAGR 达 19.25%;2016 年公路冷链运输车保有量 11.5 万辆,同比增长 23.13%,2011-2016 年 CAGR 达 20.07%。然而,2016 年我国冷库容量达 1.07 亿立方米,居全球第三,但人均冷库容量仅为 0.143 立方米,远低于英美等发达国家,甚至不足印度的一半。

因而,在纯电商模式下,不考虑生鲜产品的损耗和退货等特殊情形,我们按 100 元客单价、30%毛利率简单测算,毛利约为 30 元,而冷链物流对仓库和车辆有特殊要求,投资建设和运营成本远高于普通物流,每单物流成本至少 40 元甚至更高,随着线上获客成本的进一步增加,纯电商模式下的毛利无法覆盖所有营运成本。因而生鲜电商纷纷转型,寻求更为合理的发展机会。

同时,对盒马鲜生、我买网以及永辉超市的费用率拆分:

(A)我买网主要费用率为物流、人工、广宣费,2016 年费用率各 11.57%、6.65% 和 7.77%,合计占比销售管理费用率超 80%;(B)盒马物流、人工费用率各 4.2%、8%,物流费用率较我买网低 7 个多百分点,且单笔配送费(估计 5-10 元)也远低于我买网(20-30 元),印证其“仓-店-用户”模式相比纯生鲜电商的物流成本优势;(C)永辉费用率中,2016 年人工、租金、水电费用率各 7.6%、2.75%、1.4%,运费仅 0.9%(与线上占比较少有关),整体销管费用率 17.17%,均显著低于我买网和盒马,因此与实体超市相比,生鲜电商实现盈利必须要求更高毛利率以覆盖更高费用率。

但根据我们的了解和测算,单用户贡献的毛利本身就很难覆盖单订单物流成本。但若采用仓到店,而以门店为中心服务周边 1-3 公司里的线上线下用户,覆盖面更广更精准,给到用户的服务体验更优(更新鲜、更丰富、更快),成本也更低,从而越来越成为当前巨头参与和生鲜电商转型的最佳路径,一个愈发清晰的、可持续的可盈利商业模式正在形成。

注:我买网 2017 上半年费用率显著下降,与新增贸易业务收入有关。

一、刚需+高频消费品,生鲜引流作用强大

生鲜商品易腐烂,消费者需求刚性,具有较高的复购率。据金准数据《2017 中国线上生鲜食品消费报告》数据显示,消费者在各主流生鲜电商的购买频次相差不大,其中每周购买 1 次及以上频次的用户占比均超过 50%,每月购买 2-3 次及以上的用户占比均在 80%左右。同时,据麦肯锡《2015 中国数字消费者调查报告》相关数据显示,中国消费者的生鲜网购频次达 24 次/年,远高于母婴用品、服饰等,位居首位。

图:2017 年生鲜网购用户在各电商购买频次占比

同时,作为高频易耗消费品,生鲜具有强有效的引流作用,可明显带动其他品类的消费。据 BCG 消费洞察智库(CCI)对超过 4200 名消费者的调研结果显示,约有 60% 的消费者在购买生鲜产品的同时购买了包括食品饮料、日用杂品、个人及家庭清洁用品等日消品。

二、线上无明显成本优势,新零售转型成趋势

互联网用户数量及 GMV 增速放缓,线上流量红利逐渐消退,营销成本不断上升。根据我们此前《新零售的逻辑、案例与展望》报告对阿里京东获客成本的测算发现:京东的单个用户贡献毛利逐年增加,可有效覆盖增量营销费用,但利润空间已现收窄趋势;阿里新增单个活跃用户的营销费用增幅更大,且从 2015 年开始已超其毛利贡献,或在一定程度上印证了随着活跃用户数增幅放缓、流量成本上涨,营销投入渐显不经济。

图:京东单个活跃用户贡献毛利 VS 营销费用(元,2011-16)

图:阿里单个活跃用户贡献毛利 VS 营销费用(元,2011-16)

注:2016 年因收购优酷土豆、Lazada 产生增量费用,按 50%简单折算,因此以虚线表示。

进一步,我们测算了线上营销投放以及线下开店的性价比,发现:在相对保守假设下,线下开店年收入(7500 万元)约为同等金额线上投放带来增量收入(6840 万元)的 1.1 倍,即当前时点通过在线下开店营造消费场景,同时产生广告效应,在正常经营水平下,对销售端的贡献比线上投放可能更有效(且尚未考虑线上高企的配送费用)。

表:对线下开店 VS 线上投放的性价比测算假设

我们对线下坪效和线上客单价做敏感性分析,结论是:在目前获客成本仍持续上涨的情况下,线上投放性价比的提升只能来源于更高的客单价或复购率;但在行业趋势上,因电商渗透领域已从高客单价的百货家电逐渐延伸至低客单价的生鲜及食品用品,此品类结构的变化,以及电商品质化趋势(强调性价比,更多的是通过供应链管理,而不是提价来要毛利)均或拉低线上客单价。

随着线上流量成本上涨,营销投放的性价比不如往年了,而同时线下虽然租金、人工、水电费用刚性,但并未大幅上涨;渠道权衡之下,当前时点在线下做生意更划算。

表:线下开店/线上增量收入(倍)对线下坪效、线上客单价的敏感度分析

三、生鲜电商纯 B2C 模式的不经济

生鲜保质期短,对运输要求高,“大农业、小农户”的农产品格局拉长了生鲜的流通环节,而较低的流通率和较落后的基础设施建设导致长距离生鲜运输损耗率高居不下。

参考观研天下发布《2018-2023年中国生鲜电商行业运营态势及投资风险研究报告》冷库分布不均&配送服务不规范,我国冷链流通率远低于欧美发达国家。据中国物流与采购联合会统计,2016 年我国冷链物流市场规模 2250 亿元,冷链物流总额近 4 万亿,但冷链流通率较低。2015 年果蔬、肉类、水产的冷链流通率各为 22%、34%和 41%,远低于欧美发达国家 95%-98%的比重,冷链流通效率较低。而从冷库分布地区来看, 2016 年超过 50%的冷库资源集中在东南沿海发达地区,而果蔬产地集聚的西南、西北地区冷库资源相对稀缺(占比仅为 15%),生产源头的冷链缺失造成冷链运输的低效。同时,部分冷链物流企业为降低成本,在城市配送过程中,以泡沫箱代替保温箱,服务的不规范加剧了冷链物流的低效。

图:中国冷库各地区容量占比

图:农产品、水产品冷链流通率(%,2014-2015)

我国冷链基础设施保持较高增速,但仍远低于欧美等国。2016 年我国冷库容量达 4200 吨,同比增长 12.3%,2011-2016 年 CAGR 达 19.25%;2016 年公路冷链运输车保有量 11.5 万辆,同比增长 23.13%,2011-2016 年 CAGR 达 20.07%。然而,2016 年我国冷库容量达 1.07 亿立方米,居全球第三,但人均冷库容量仅为 0.143 立方米,远低于英美等发达国家,甚至不足印度的一半。

图:我国公路冷链运输车保有量及增速(2011-2016)

图:我国冷库容量及增速(2011-2016)

图:2016 年全球各国冷库保有量(百万立方米)

图:2016 年全球各国城市居民人均冷库保有量(立方米/人)

因而,在纯电商模式下,不考虑生鲜产品的损耗和退货等特殊情形,我们按 100 元客单价、30%毛利率简单测算,毛利约为 30 元,而冷链物流对仓库和车辆有特殊要求,投资建设和运营成本远高于普通物流,每单物流成本至少 40 元甚至更高,随着线上获客成本的进一步增加,纯电商模式下的毛利无法覆盖所有营运成本。因而生鲜电商纷纷转型,寻求更为合理的发展机会。

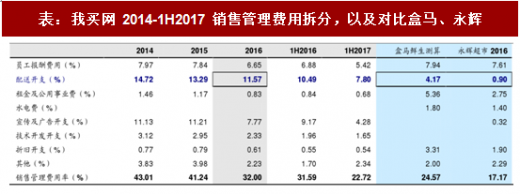

同时,对盒马鲜生、我买网以及永辉超市的费用率拆分:

(A)我买网主要费用率为物流、人工、广宣费,2016 年费用率各 11.57%、6.65% 和 7.77%,合计占比销售管理费用率超 80%;(B)盒马物流、人工费用率各 4.2%、8%,物流费用率较我买网低 7 个多百分点,且单笔配送费(估计 5-10 元)也远低于我买网(20-30 元),印证其“仓-店-用户”模式相比纯生鲜电商的物流成本优势;(C)永辉费用率中,2016 年人工、租金、水电费用率各 7.6%、2.75%、1.4%,运费仅 0.9%(与线上占比较少有关),整体销管费用率 17.17%,均显著低于我买网和盒马,因此与实体超市相比,生鲜电商实现盈利必须要求更高毛利率以覆盖更高费用率。

但根据我们的了解和测算,单用户贡献的毛利本身就很难覆盖单订单物流成本。但若采用仓到店,而以门店为中心服务周边 1-3 公司里的线上线下用户,覆盖面更广更精准,给到用户的服务体验更优(更新鲜、更丰富、更快),成本也更低,从而越来越成为当前巨头参与和生鲜电商转型的最佳路径,一个愈发清晰的、可持续的可盈利商业模式正在形成。

表:我买网 2014-1H2017 销售管理费用拆分,以及对比盒马、永辉

注:我买网 2017 上半年费用率显著下降,与新增贸易业务收入有关。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。