1、传统软件公司云转型:跨度二十年的数字世界大迁徙

自1999 年以来,已有超过30 家传统软件公司谋求云转型,公司情况、转型路径、转型进度各不相同。传统软件公司云转型是指将现有软件的收费方式从一次性销售转变为年费、架构方式从单机转变为“云+端”、销售策略从单一化转变为菜单化的过程。不同公司在云转型时面临的问题不同,转型策略各异,最终转型的进度和结果也不近相同。

参考观研天下相关发布的《2018-2023年中国工业软件行业市场供需现状调研与投资前景趋势研究报告》

参考观研天下相关发布的《2018-2023年中国工业软件行业市场供需现状调研与投资前景趋势研究报告》

对于资本市场来说,如何对处在云转型中的公司进行分析、估值是关键,目前国内经验比较有限。云转型中涉及到云产品对原有单机软件的“Cannibalization”(左右互搏),会在很大程度上影响公司在转型期间的业绩。在此期间由于传统软件与SaaS 产品共存,传统的分析方法在转型中普遍失效,而针对SaaS 公司的分析框架也还不适用。所以,找到适合处于云转型过程中公司的分析方法与框架对资本市场来说是关键,尤其是对于国内市场,软件公司云转型刚刚起步,可以借鉴的经验比较有限。

我们通过对全球31 家传统软件公司的深度分析,整理出了较为清晰的逻辑脉络,目前市场上还缺乏类似研究。根据观察,目前海外和国内市场对SaaS 转型还主要停留在个股层面,缺乏从宏观和行业层面的讨论。经过我们对规模较大、业务特点明显、转型路径较为典型的31 家公司研究发现,传统软件公司的云转型具有清晰的逻辑脉络,其动因可追溯、变量与策略可把握、结果与指标可跟踪。

2、转型动因:宏观波动、产品周期与增长乏力

2000-2010 年,传统软件公司在经历了多年的高速发展后逐渐开始面临各种各样的问题,例如,

Ultimate Software、Concur 在2000 年经济危机中面临中小企业客户无力支付企业软件License 费用;

Microsoft 等巨头在08-09 年经济危机中业绩大幅下滑;

Adobe 的业绩受新产品发布影响明显;

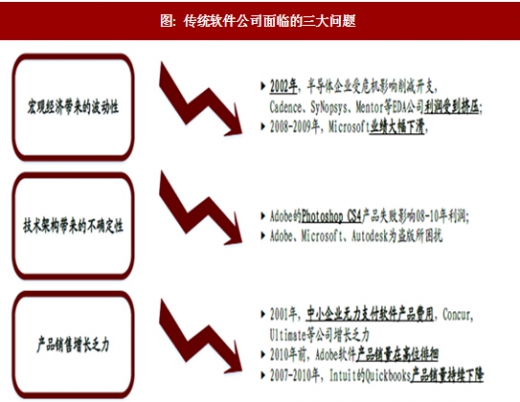

虽然发生时间不同、原因各异,但是这些困境促使传统软件公司纷纷进行转型。总结来看,转型原因可分为三类:宏观经济带来的波动性、产品周期带来的不确定性以及产品销售增长乏力。

2.1 宏观经济带来的业绩波动是刺激传统软件公司转型SaaS 的最主要原因

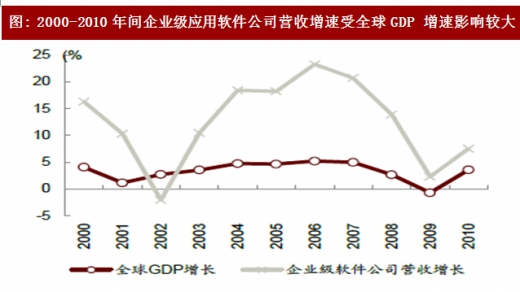

宏观经济下行影响下游的IT 支出意愿。传统软件企业下游客户通常为企业或政府,IT 开支属于成本。在经济情况恶化时,客户都会相应地缩减开支,非刚性的IT 开支首当其冲。例如,在2000/2008 年经济危机之后的2001/2009 年,全球计算机硬件更新增长率达到-3.3%/-2.1%的最低点。

经济危机刺激了传统软件公司的云转型。美国传统软件公司云转型发生时点主要集中于大型经济危机之后的1-3 年内。

2000 年“dot-com”泡沫后转型的有Concur(2001)、Ultimate Software(2001)等:由于互联网泡沫破裂,这些公司的客户(多为中小型企业)无力支付一次性软件购买费用,公司只得推出年费模式以降低客户的一次性投入;

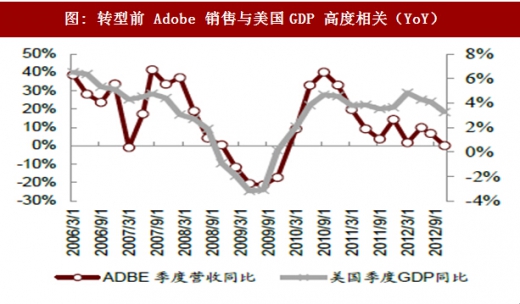

2008 年次贷危机后转型公司有ADP(2009)、Aspen(2009)、Microsoft(2010)、Adobe(2012)、Autodesk(2013)等:Adobe 公司CFO 曾表示,公司在08 年经济危机中业绩和股价均受到打击,由于公司经常性收入仅5%,公司受到的负面影响远大于其他SaaS 类公司,这种负面影响使得公司下定决心开始转型。

2.2 技术架构特点带来额外周期性与盗版问题

传统软件公司通常以1-3 年为周期推出新功能、新产品,业绩在整个产品周期中存在波动。Microsoft 的 Office 产品更新周期为3 年左右(分别为2003、2007、2010、2013、2016),而Adobe 的Photoshop CS 系列更新周期为2 年左右,Autodesk 公司的AutoCAD 更新周期为1 年。传统软件公司的业绩在新产品推出后通常增长明显,但是随着产品发布时间增长,其增速逐渐放缓。主要原因是新产品的新功能、新技术催生了用户的更换意愿,同时有更换需求的客户也会集中在新产品推出时进行软件迭代更换。

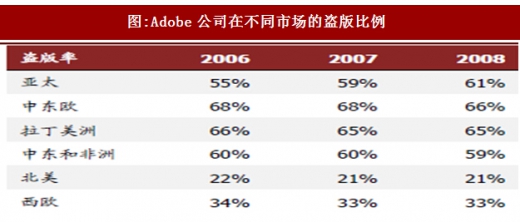

受制于产品特点,传统软件长久以来受盗版困扰。传统软件单机安装的特性使得盗版相对容易,Microsoft、Adobe、Autodesk 等公司有相当比例的营收因为盗版软件的存在而损失。根据估计,Adobe 公司在亚太地区的盗版比例2008 年超过60%。

2.3 潜在市场趋于饱和导致销售增长乏力

2.3 潜在市场趋于饱和导致销售增长乏力

传统软件公司在转型前都普遍面临着销售增长缓慢甚至停滞的困境。例如,在Intuit 转型(2011 年)之前的4 年,Quickbooks 销售量持续下降,直到2011 年开始云转型才扭转这一局面。Adobe 的主力产品Photoshop 的销售量在转型前也稳定在每年约300 万份无法提升。

增长乏力的主要原因在于传统软件对潜在客户与存量客户的开发能力有限。

增长乏力的主要原因在于传统软件对潜在客户与存量客户的开发能力有限。

潜在客户缺乏购买软件的支付能力:传统License 软件单价较高,大量潜在客户的支付能力与意愿有限无法被转化为付费客户,因而影响了公司的进一步成长。比如,Ultimate Software 和Concur 等公司在2000 年危机之后就面临着下游中小型客户无力承担软件License 费用的情况;

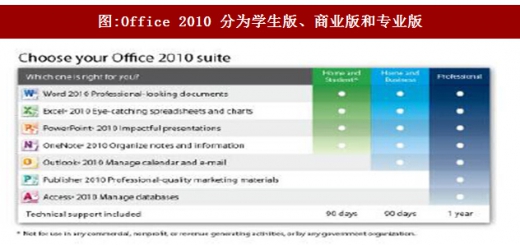

缺少可以满足存量用户额外需求的高级版本:传统License 软件一般分为三档,如“个人版/专业版/企业版”,不同版本功能和价格相差较大。这种粗略的分级方法导致客户基本不会升级产品,使得软件公司很难提升客单价(ARPU)。

自1999 年以来,已有超过30 家传统软件公司谋求云转型,公司情况、转型路径、转型进度各不相同。传统软件公司云转型是指将现有软件的收费方式从一次性销售转变为年费、架构方式从单机转变为“云+端”、销售策略从单一化转变为菜单化的过程。不同公司在云转型时面临的问题不同,转型策略各异,最终转型的进度和结果也不近相同。

表: 传统软件公司云转型起止时间

对于资本市场来说,如何对处在云转型中的公司进行分析、估值是关键,目前国内经验比较有限。云转型中涉及到云产品对原有单机软件的“Cannibalization”(左右互搏),会在很大程度上影响公司在转型期间的业绩。在此期间由于传统软件与SaaS 产品共存,传统的分析方法在转型中普遍失效,而针对SaaS 公司的分析框架也还不适用。所以,找到适合处于云转型过程中公司的分析方法与框架对资本市场来说是关键,尤其是对于国内市场,软件公司云转型刚刚起步,可以借鉴的经验比较有限。

我们通过对全球31 家传统软件公司的深度分析,整理出了较为清晰的逻辑脉络,目前市场上还缺乏类似研究。根据观察,目前海外和国内市场对SaaS 转型还主要停留在个股层面,缺乏从宏观和行业层面的讨论。经过我们对规模较大、业务特点明显、转型路径较为典型的31 家公司研究发现,传统软件公司的云转型具有清晰的逻辑脉络,其动因可追溯、变量与策略可把握、结果与指标可跟踪。

2、转型动因:宏观波动、产品周期与增长乏力

2000-2010 年,传统软件公司在经历了多年的高速发展后逐渐开始面临各种各样的问题,例如,

Ultimate Software、Concur 在2000 年经济危机中面临中小企业客户无力支付企业软件License 费用;

Microsoft 等巨头在08-09 年经济危机中业绩大幅下滑;

Adobe 的业绩受新产品发布影响明显;

虽然发生时间不同、原因各异,但是这些困境促使传统软件公司纷纷进行转型。总结来看,转型原因可分为三类:宏观经济带来的波动性、产品周期带来的不确定性以及产品销售增长乏力。

图: 传统软件公司面临的三大问题

宏观经济下行影响下游的IT 支出意愿。传统软件企业下游客户通常为企业或政府,IT 开支属于成本。在经济情况恶化时,客户都会相应地缩减开支,非刚性的IT 开支首当其冲。例如,在2000/2008 年经济危机之后的2001/2009 年,全球计算机硬件更新增长率达到-3.3%/-2.1%的最低点。

表: 在经济危机之后的2001、2009 年,全球计算机硬件的更新达到历史最低点

传统软件的销售收入直接取决于当年IT 支出,在经济下行时收入将受到较大打击。一方面,下游客户IT 支出中软件的弹性较大,可以通过跳版本(例如从Photoshop CS4 客户跳过CS5,直接采购CS6)、使用盗版、多人共享等方式在降低成本同时保持公司业务正常运转;另一方面,客户采购软件的时点通常为硬件或操作系统更新,因此硬件和操作系统销售放缓也会影响软件的销售。

图: 2000-2010 年间企业级应用软件公司营收增速受全球GDP 增速影响较大

图: 转型前 Adobe 销售与美国GDP 高度相关(YoY)

经济危机刺激了传统软件公司的云转型。美国传统软件公司云转型发生时点主要集中于大型经济危机之后的1-3 年内。

2000 年“dot-com”泡沫后转型的有Concur(2001)、Ultimate Software(2001)等:由于互联网泡沫破裂,这些公司的客户(多为中小型企业)无力支付一次性软件购买费用,公司只得推出年费模式以降低客户的一次性投入;

2008 年次贷危机后转型公司有ADP(2009)、Aspen(2009)、Microsoft(2010)、Adobe(2012)、Autodesk(2013)等:Adobe 公司CFO 曾表示,公司在08 年经济危机中业绩和股价均受到打击,由于公司经常性收入仅5%,公司受到的负面影响远大于其他SaaS 类公司,这种负面影响使得公司下定决心开始转型。

2.2 技术架构特点带来额外周期性与盗版问题

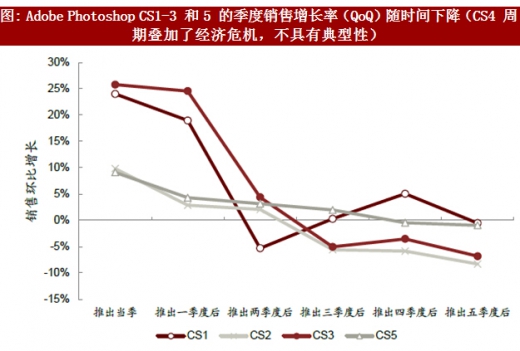

传统软件公司通常以1-3 年为周期推出新功能、新产品,业绩在整个产品周期中存在波动。Microsoft 的 Office 产品更新周期为3 年左右(分别为2003、2007、2010、2013、2016),而Adobe 的Photoshop CS 系列更新周期为2 年左右,Autodesk 公司的AutoCAD 更新周期为1 年。传统软件公司的业绩在新产品推出后通常增长明显,但是随着产品发布时间增长,其增速逐渐放缓。主要原因是新产品的新功能、新技术催生了用户的更换意愿,同时有更换需求的客户也会集中在新产品推出时进行软件迭代更换。

图: Adobe Photoshop CS1-3 和5 的季度销售增长率(QoQ)随时间下降(CS4 周期叠加了经济危机,不具有典型性)

图:Adobe公司在不同市场的盗版比例

传统软件公司在转型前都普遍面临着销售增长缓慢甚至停滞的困境。例如,在Intuit 转型(2011 年)之前的4 年,Quickbooks 销售量持续下降,直到2011 年开始云转型才扭转这一局面。Adobe 的主力产品Photoshop 的销售量在转型前也稳定在每年约300 万份无法提升。

图:Intuit 转型前后Quickbooks 软件/订阅的销售量(2000 年已推出功能较少的网页版产品,2012 年该产品开始二次云转型,正式推出完整版云产品)

潜在客户缺乏购买软件的支付能力:传统License 软件单价较高,大量潜在客户的支付能力与意愿有限无法被转化为付费客户,因而影响了公司的进一步成长。比如,Ultimate Software 和Concur 等公司在2000 年危机之后就面临着下游中小型客户无力承担软件License 费用的情况;

缺少可以满足存量用户额外需求的高级版本:传统License 软件一般分为三档,如“个人版/专业版/企业版”,不同版本功能和价格相差较大。这种粗略的分级方法导致客户基本不会升级产品,使得软件公司很难提升客单价(ARPU)。

表:Ultimate Software的License和订阅收费金额对比(2001 年转型前后数据)

图:Office 2010 分为学生版、商业版和专业版

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。