二、互联网金融行业投资的爆发

(一)支付行业的投资

目前, 中国移动支付格局呈现三大势力交锋的局面, 互联网系、传统金融系以及电信系这三方资本主导了支付市场。尽管互联网支付行业的市场结构已处于寡头垄断状态, 但2014年仍有大量商业巨头投资上亿元人民币入场, 获得支付牌照。

2014年7 月, 央行公布了第五批第三方支付牌照。这些新入场的企业涉及北京、广东、山东等地区19 家企业, 尽管大多数企业名不见经传, 但是其背后不同行业的巨头身影隐现。

例如, 北京帮付宝网络科技有限公司背后其实是持股95% 的安邦保险,业务类型包括互联网支付及移动电话支付; 用友软件旗下子公司畅捷通支付技术有限公司持有北京畅捷通信息技术股份有限公司75% 的股份, 北京畅捷通支付牌照的类型是互联网支付、银行卡收单; 而获得牌照的北京理房通支付科技有限公司其实是链家地产的子公司; 深圳市讯联智付网络有限公司背后则是央企通讯巨头中兴通讯。

除了直接投资获取牌照外, 2014年产生了中国最大的一起互联网支付并购案例。

2014年年底, 已将金融与电商作为战略方向的地产巨头万达以3. 15 亿美元(约合20 亿元) 的价格, 获得快钱支付68. 7%的股权, 实现对快钱的战略控股。此前, 快钱与百度的20 亿元并购绯闻刚刚落幕。这一投资是万达整合电商、线下零售与支付产业链的重要投资之一。

在支付宝一家独大的局面下, 不同行业资本大量进入支付行业, 其定位已非支付宝这样的综合性支付工具, 而是垂直领域的支付, 主要意图是实现互联网支付与现有业务的整合, 从而完善、提升自己的产业布局并提高竞争力。

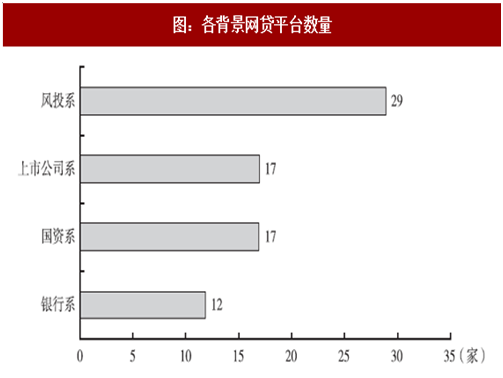

整个行业出现75 家国资国企、上市公司、银行等背景的平台, 为行业注入新血液。这些平台普遍有较强的抗风险能力, 但值得一提的是, 目前这些平台中的大部分在网贷行业中还未有明显的发力。

目前先后进入P2P 领域的银行主要有12 家平台, 银行系还未全面展开,包括: 国开行在江苏、陕西两省参与发起”开鑫贷” “金开贷”, 招商银行”小企业E 家”、民生银行”民生易贷”、包商银行的”小马BANK” 和兰州银行”E 融E 贷” 等、齐商银行”齐乐融融E”、江苏银行”融E 信”、宁波银行”白领融”、华润银行资产交易平台以及众所周知的平安”陆金所”。

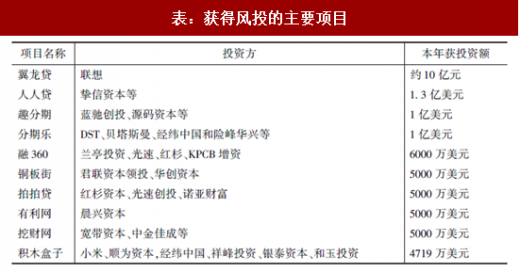

2014年近30 家平台已经或即将获得资本的青睐, 在资本分羹的同时也将平台推向资本竞争的时代。风投入股有财务投资、战略投资两类, 大部分风投为财务投资, 而大资本战略投资最为引人注目的典型平台为积木盒子和翼龙贷。

2014年积木盒子一年之内连续两次获得融资。年初, 积木盒子获得银泰资本、和玉投资A 轮上千万美元投资, 9 月再次获得B 轮3719 万美元风投,领投方为小米公司及顺为资本, 经纬中国、淡马锡旗下祥峰投资以及A 轮投资者银泰资本、和玉投资跟投。以风投行业常规计算, 2013 年8 月创立的积木盒子仅经营一年, 估值已在10 亿~20 亿元。

更为引人注目的是联想控股投资约10 亿元控股着三农的翼龙贷。创立于2007 年的翼龙贷的估值也在20 亿元。2014年, 联想旗下的基金在P2P 领域投资频频。8 月, 联想集团旗下风投公司君联资本领头移动互联网综合理财交易平台铜板街; 9 月2 日联想控股旗下联想之星领投P2P 平台银豆网; 10 月15日, 联想控股旗下君联资本千万美元投资网贷投资交流门户社区—网贷天眼。

参考观研天下发布《2018-2023年中国互联网金融产业市场现状规划调查与投资价值前景评估报告》

从以上风投投入的P2P 项目看, 估值普遍在几亿元到20 亿元。而2014年末, 有平安这样的大金融机构背景且行业排名第一的陆金所的估值, 风传已达上百亿美元。

随着平台数量和资本的激增, P2P 行业开始向垂直发展, 业务模式越来越丰富。

目前P2P 行业的业务模式从线上线下看, 主要分为纯线上模式(如拍拍贷)、O2O 模式(如翼龙贷、宜信); 从风控措施看, 主要分为担保模式(如陆金所)、抵押模式(如互利网)、风险金模式(如拍拍贷)、债权转让模式(如PPmOnEY)、资产证券化模式(如招商银行小企业E 家、民生易贷等以票据抵押); 从贷款发放对象而言, 从P2P 分化出P2B 模式(针对企业客户)、P2C (消费贷)、P2F (针对工厂)、学生贷(针对大学生的趣分期) 等模式。

同时, 围绕P2P 行业的衍生商业模式也开始充分发育。比如作为行业门户和入口的网贷之家和网贷天眼, 作为P2P 产品超市的投之家, 作为P2P 投资基金的火球网等。

从以上基本情况可以看出, 目前P2P 行业已进入中期, 但尚未进入成熟期, 已从万国林立的早期, 逐步过渡到强国兼并争霸的”春秋时期”。

进而言之, 一方面本身经营资金风险和信用的P2P 行业由于跑路平台太多(2014年12 月就有近百家), 行业风险充分暴露, 本身成为风险高发区; 另一方面, 随着银行、保险等金融大资本介入, 行业还将面临激烈的竞争和整合。

(三)众筹行业的投资

如前文所述, 众筹行业目前募资额较小, 投资处在较不活跃的早期状态。

一方面, 股权众筹行业2014年虽有多家新平台诞生, 但市场结构处于以天使汇、创投圈等少数平台为主的寡头垄断状态, 较为稳定。

另一方面, 在综合性众筹平台中, 巨头纷纷进入。2014年4月, 百度宣布上线众筹频道, 从影视作品众筹入手; 阿里在2013 年”双12” 期间, 就试探性地推出了众筹平台淘星愿, 2014年更名为淘宝众筹; 2014年7 月, 京东宣布旗下众筹业务凑份子上线。众筹行业的发展还有待时日检验。

东方财富截至2015 年3 月13 日的市值已达399 亿元, 市盈率高达300 倍,估值已进入高估阶段。而美国上市的诺亚财富市值11. 6 亿美元, 市盈率16. 5倍, 目前还处在合理投资区间。

而其他三方线上财富管理公司多为线下销售公司转化而来, 多为非典型线上互联网金融公司, 比如深圳的小牛在线, 情况复杂, 其风险、可持续性等尚待观察。

(一)支付行业的投资

目前, 中国移动支付格局呈现三大势力交锋的局面, 互联网系、传统金融系以及电信系这三方资本主导了支付市场。尽管互联网支付行业的市场结构已处于寡头垄断状态, 但2014年仍有大量商业巨头投资上亿元人民币入场, 获得支付牌照。

2014年7 月, 央行公布了第五批第三方支付牌照。这些新入场的企业涉及北京、广东、山东等地区19 家企业, 尽管大多数企业名不见经传, 但是其背后不同行业的巨头身影隐现。

例如, 北京帮付宝网络科技有限公司背后其实是持股95% 的安邦保险,业务类型包括互联网支付及移动电话支付; 用友软件旗下子公司畅捷通支付技术有限公司持有北京畅捷通信息技术股份有限公司75% 的股份, 北京畅捷通支付牌照的类型是互联网支付、银行卡收单; 而获得牌照的北京理房通支付科技有限公司其实是链家地产的子公司; 深圳市讯联智付网络有限公司背后则是央企通讯巨头中兴通讯。

除了直接投资获取牌照外, 2014年产生了中国最大的一起互联网支付并购案例。

2014年年底, 已将金融与电商作为战略方向的地产巨头万达以3. 15 亿美元(约合20 亿元) 的价格, 获得快钱支付68. 7%的股权, 实现对快钱的战略控股。此前, 快钱与百度的20 亿元并购绯闻刚刚落幕。这一投资是万达整合电商、线下零售与支付产业链的重要投资之一。

在支付宝一家独大的局面下, 不同行业资本大量进入支付行业, 其定位已非支付宝这样的综合性支付工具, 而是垂直领域的支付, 主要意图是实现互联网支付与现有业务的整合, 从而完善、提升自己的产业布局并提高竞争力。

(二)P2P 行业的投资

2014年P2P 行业投资呈现各路资本继续喷涌、大资本大量并购整合及大金融机构逐次入场三大特征。整个行业出现75 家国资国企、上市公司、银行等背景的平台, 为行业注入新血液。这些平台普遍有较强的抗风险能力, 但值得一提的是, 目前这些平台中的大部分在网贷行业中还未有明显的发力。

图:各背景网贷平台数量

目前先后进入P2P 领域的银行主要有12 家平台, 银行系还未全面展开,包括: 国开行在江苏、陕西两省参与发起”开鑫贷” “金开贷”, 招商银行”小企业E 家”、民生银行”民生易贷”、包商银行的”小马BANK” 和兰州银行”E 融E 贷” 等、齐商银行”齐乐融融E”、江苏银行”融E 信”、宁波银行”白领融”、华润银行资产交易平台以及众所周知的平安”陆金所”。

2014年近30 家平台已经或即将获得资本的青睐, 在资本分羹的同时也将平台推向资本竞争的时代。风投入股有财务投资、战略投资两类, 大部分风投为财务投资, 而大资本战略投资最为引人注目的典型平台为积木盒子和翼龙贷。

2014年积木盒子一年之内连续两次获得融资。年初, 积木盒子获得银泰资本、和玉投资A 轮上千万美元投资, 9 月再次获得B 轮3719 万美元风投,领投方为小米公司及顺为资本, 经纬中国、淡马锡旗下祥峰投资以及A 轮投资者银泰资本、和玉投资跟投。以风投行业常规计算, 2013 年8 月创立的积木盒子仅经营一年, 估值已在10 亿~20 亿元。

更为引人注目的是联想控股投资约10 亿元控股着三农的翼龙贷。创立于2007 年的翼龙贷的估值也在20 亿元。2014年, 联想旗下的基金在P2P 领域投资频频。8 月, 联想集团旗下风投公司君联资本领头移动互联网综合理财交易平台铜板街; 9 月2 日联想控股旗下联想之星领投P2P 平台银豆网; 10 月15日, 联想控股旗下君联资本千万美元投资网贷投资交流门户社区—网贷天眼。

参考观研天下发布《2018-2023年中国互联网金融产业市场现状规划调查与投资价值前景评估报告》

表:获得风投的主要项目

从以上风投投入的P2P 项目看, 估值普遍在几亿元到20 亿元。而2014年末, 有平安这样的大金融机构背景且行业排名第一的陆金所的估值, 风传已达上百亿美元。

随着平台数量和资本的激增, P2P 行业开始向垂直发展, 业务模式越来越丰富。

目前P2P 行业的业务模式从线上线下看, 主要分为纯线上模式(如拍拍贷)、O2O 模式(如翼龙贷、宜信); 从风控措施看, 主要分为担保模式(如陆金所)、抵押模式(如互利网)、风险金模式(如拍拍贷)、债权转让模式(如PPmOnEY)、资产证券化模式(如招商银行小企业E 家、民生易贷等以票据抵押); 从贷款发放对象而言, 从P2P 分化出P2B 模式(针对企业客户)、P2C (消费贷)、P2F (针对工厂)、学生贷(针对大学生的趣分期) 等模式。

同时, 围绕P2P 行业的衍生商业模式也开始充分发育。比如作为行业门户和入口的网贷之家和网贷天眼, 作为P2P 产品超市的投之家, 作为P2P 投资基金的火球网等。

从以上基本情况可以看出, 目前P2P 行业已进入中期, 但尚未进入成熟期, 已从万国林立的早期, 逐步过渡到强国兼并争霸的”春秋时期”。

进而言之, 一方面本身经营资金风险和信用的P2P 行业由于跑路平台太多(2014年12 月就有近百家), 行业风险充分暴露, 本身成为风险高发区; 另一方面, 随着银行、保险等金融大资本介入, 行业还将面临激烈的竞争和整合。

(三)众筹行业的投资

如前文所述, 众筹行业目前募资额较小, 投资处在较不活跃的早期状态。

一方面, 股权众筹行业2014年虽有多家新平台诞生, 但市场结构处于以天使汇、创投圈等少数平台为主的寡头垄断状态, 较为稳定。

另一方面, 在综合性众筹平台中, 巨头纷纷进入。2014年4月, 百度宣布上线众筹频道, 从影视作品众筹入手; 阿里在2013 年”双12” 期间, 就试探性地推出了众筹平台淘星愿, 2014年更名为淘宝众筹; 2014年7 月, 京东宣布旗下众筹业务凑份子上线。众筹行业的发展还有待时日检验。

(四)互联网理财行业的投资

互联网理财行业目前情况较为复杂。诺亚财富、东方财富等互联网理财的行业领导者早已上市。东方财富截至2015 年3 月13 日的市值已达399 亿元, 市盈率高达300 倍,估值已进入高估阶段。而美国上市的诺亚财富市值11. 6 亿美元, 市盈率16. 5倍, 目前还处在合理投资区间。

而其他三方线上财富管理公司多为线下销售公司转化而来, 多为非典型线上互联网金融公司, 比如深圳的小牛在线, 情况复杂, 其风险、可持续性等尚待观察。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。