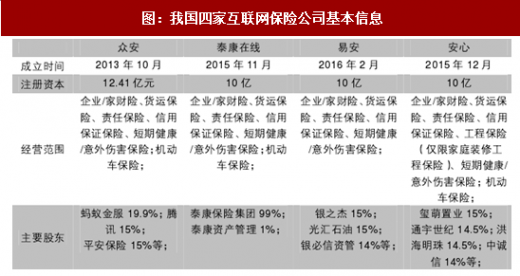

目前市场上有超过120家保险公司开展了互联网保险业务,但是拥有互联网保险牌照的公司仅四家:众安在线、泰康在线、安心财险和易安财险。由于众安在线目前已经在香港上市,且作为金融科技第一股引发了市场的强烈关注,因此众安的深入研究我们会单起一章。

除众安外其他三家互联网保险公司基本是在2015年底到2016年初成立的,成立时间均相对较短,从保费收入规模上来看都比较小。今年前8月四家专业互联网保险公司累计财险保费收入56.38亿元,在产险市场中占比仅为0.82%,上半年合计互联网产险市场市占率为16.45%。

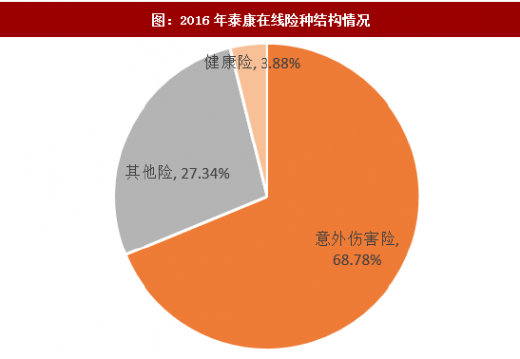

虽然泰康在线公司成立仅仅不到两年时间,但是其前身泰康在线网站是国内第一家由寿险公司建设、可以实现在线投保的网站,在国内率先实现了保单设计、投保、核保、缴费和后期服务全流程的互联网化。其互联网保险布局较早,同时背靠泰康人寿,围绕集团“活力养老、高端医疗、卓越理财、终极关怀”的商业模式,践行“互联网+大健康”的核心战略。

参考观研天下发布《2017-2022年中国互联网保险行业市场发展现状及十三五投资策略研究报告》

公司在大健康领域有明确布局,包括全国性养老社区建设、与医院和移动医疗平台等多渠道的积极合作、与健康、医药和医疗产业和联合等。公司很多的保险产品都在融合健康理念,近年来陆续推出多款健康险产品、为医生个人和团体提供保障、在基因检测责任保险和创新保险产品开发领先市场,同时2月推出的首款互联网健康车险,也将驾驶人健康纳入保险范畴中。

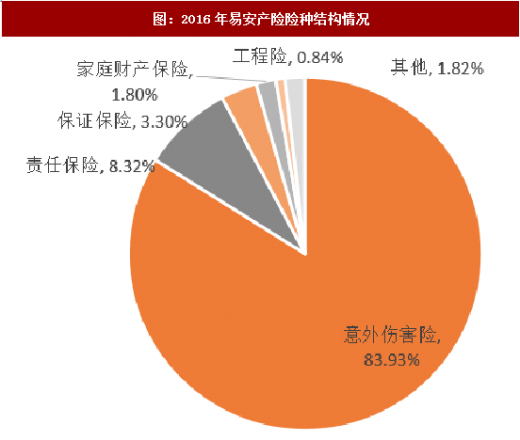

易安产险:差异化险种的“微创新+迭代”

相对而言易安产险在股东背景上并没有明显优势,因此其主打差异化险种的“微创新+迭代”模式。其特色险种包括天气保险、公交车延误险,会依据对天气情况、运行情况等的持续监控及时调整费率情况。公司推出的挂号保险将保险赔付由“财务替代”转向“解决方案替代”,获得了“2016年度互联网保险产品”等诸多奖项。

安心产险:专注家财险+车险的线上线下服务模式

安心产险从股东背景上来看也没有明显优势,其2016年保费收入结构中家财险占比为54.90%,而其余几家互联网保险公司的经营范围中并不包含工程保险,这是安心产险与其他几家的主要差异之一。家财险险种方面主要有家庭财产火灾、爆炸、雷击保险、家庭财产盗抢保险和家庭财产水暖管爆裂保险等三款。

在此基础上公司也积极进军互联网车险,通过先赔付后修车、5万元以下当天赔付等服务优势进入市场。公司与其余互联网保险公司的另一点不同在于其会根据客户所在区域产生的需求服务来建立服务中心,目前已经在全国建立了35家服务中心提供7'24小时服务,以保证线上线下的服务标准。

从这几家专业互联网保险公司的发展情况来看,我们不难发现以下共同点:

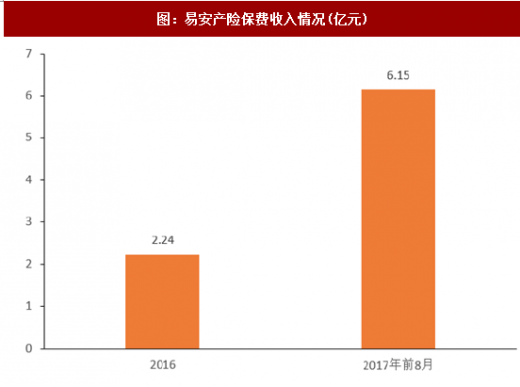

股东背景优势往往会决定公司起步阶段的发展:从股东背景来看,众安优势最为明显,泰康在线也背靠泰康人寿,因此两家公司在成立次年保费收入分别为7.94亿元(2014年)与6.75亿元(2016年),而易安和安心两家的股东在保险业并没有明显优势,主要股东为科技公司、投资公司或者商贸公司,在成立次年即2016年的保费收入分别仅为2.24亿元和0.75亿元。股东背景的优势使公司在发展初期明显受益,包括线下险种向线上平台的转移、保险人才及技术的优势、保险市场空间的拓展等。

保费规模虽小但增长迅速:从目前来看四家专业互联网保险公司的保费收入规模还比较小,今年前8月四家公司合计保费收入占我国产险市场0.82%。但是我们也应该看到相对保费收入的快速增长,泰康在线、易安和安心三家今年前8月保费收入分别是去年全年的1.66倍、2.75倍和3.77倍,这一增长势头丝毫没有像传统保险公司进行线上渠道销售那样受到监管政策等的影响使得保费收入下降。

主攻细分领域的特色险种:四家互联网保险公司都在细分领域有着自己的特色险种,很多甚至是该领域的首创或是目前最主要的市场占有者。众安在线2014年退货运费险保费收入占比为77.2%;泰康在线重点关注健康领域的保险机会,其提供的诸如基因检测责任保险、尿液细胞储存责任保险等均是细分领域的主要参与者;易安的天气保险、公交车延误险以及安心专注的家财险等也都是其特色。互联网保险公司均在细分领域发展特色险种,形成了较为明显的竞争优势。

购买操作的高度便捷:得益于互动互联技术和在线支付的发展,互联网保险公司均建立了微信公众号,其所有保险产品均可实现在线购买,甚至部分险种(如泰康在线的一款防癌险:Ai情预报)只能通过微信的方式购买。事实上如众安的一款起飞前四十分钟可购买、延误一分钟即可获得随机赔付的航空延误险等险种性质也需要其提供高度便捷的购买方式。

保单条款的可读性强:由于互联网保险很多是碎片化产品,传统保险的大段文字性条款往往使得投保人难以抓取重点,而通过流程图、表格等形式将保单条款展现出来更加方便直观,也符合互联网保险的发展趋势。

除众安外其他三家互联网保险公司基本是在2015年底到2016年初成立的,成立时间均相对较短,从保费收入规模上来看都比较小。今年前8月四家专业互联网保险公司累计财险保费收入56.38亿元,在产险市场中占比仅为0.82%,上半年合计互联网产险市场市占率为16.45%。

图:我国四家互联网保险公司基本信息

图:专业互联网保险公司保费收入及市占率情况(2017年前8月,亿元)

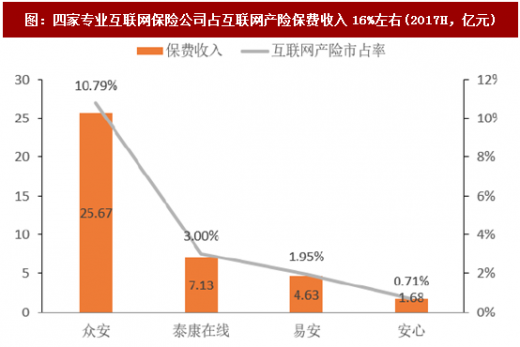

图:四家专业互联网保险公司占互联网产险保费收入16%左右(2017H,亿元)

虽然泰康在线公司成立仅仅不到两年时间,但是其前身泰康在线网站是国内第一家由寿险公司建设、可以实现在线投保的网站,在国内率先实现了保单设计、投保、核保、缴费和后期服务全流程的互联网化。其互联网保险布局较早,同时背靠泰康人寿,围绕集团“活力养老、高端医疗、卓越理财、终极关怀”的商业模式,践行“互联网+大健康”的核心战略。

参考观研天下发布《2017-2022年中国互联网保险行业市场发展现状及十三五投资策略研究报告》

公司在大健康领域有明确布局,包括全国性养老社区建设、与医院和移动医疗平台等多渠道的积极合作、与健康、医药和医疗产业和联合等。公司很多的保险产品都在融合健康理念,近年来陆续推出多款健康险产品、为医生个人和团体提供保障、在基因检测责任保险和创新保险产品开发领先市场,同时2月推出的首款互联网健康车险,也将驾驶人健康纳入保险范畴中。

图:2016年泰康在线险种结构情况

图:泰康在线保费收入情况(亿元)

易安产险:差异化险种的“微创新+迭代”

相对而言易安产险在股东背景上并没有明显优势,因此其主打差异化险种的“微创新+迭代”模式。其特色险种包括天气保险、公交车延误险,会依据对天气情况、运行情况等的持续监控及时调整费率情况。公司推出的挂号保险将保险赔付由“财务替代”转向“解决方案替代”,获得了“2016年度互联网保险产品”等诸多奖项。

图:2016年易安产险险种结构情况

图:易安产险保费收入情况(亿元)

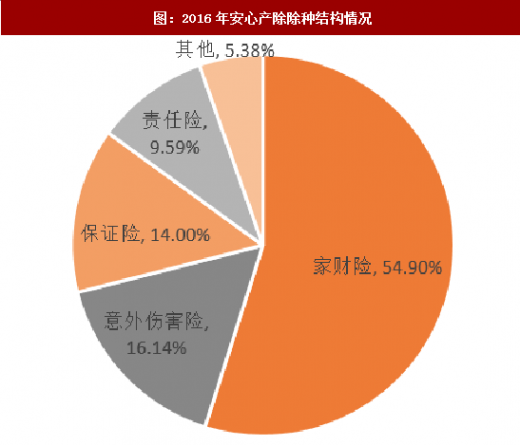

安心产险:专注家财险+车险的线上线下服务模式

安心产险从股东背景上来看也没有明显优势,其2016年保费收入结构中家财险占比为54.90%,而其余几家互联网保险公司的经营范围中并不包含工程保险,这是安心产险与其他几家的主要差异之一。家财险险种方面主要有家庭财产火灾、爆炸、雷击保险、家庭财产盗抢保险和家庭财产水暖管爆裂保险等三款。

在此基础上公司也积极进军互联网车险,通过先赔付后修车、5万元以下当天赔付等服务优势进入市场。公司与其余互联网保险公司的另一点不同在于其会根据客户所在区域产生的需求服务来建立服务中心,目前已经在全国建立了35家服务中心提供7'24小时服务,以保证线上线下的服务标准。

图:2016年安心产除除种结构情况

图:安心产险保费收入情况(亿元)

从这几家专业互联网保险公司的发展情况来看,我们不难发现以下共同点:

股东背景优势往往会决定公司起步阶段的发展:从股东背景来看,众安优势最为明显,泰康在线也背靠泰康人寿,因此两家公司在成立次年保费收入分别为7.94亿元(2014年)与6.75亿元(2016年),而易安和安心两家的股东在保险业并没有明显优势,主要股东为科技公司、投资公司或者商贸公司,在成立次年即2016年的保费收入分别仅为2.24亿元和0.75亿元。股东背景的优势使公司在发展初期明显受益,包括线下险种向线上平台的转移、保险人才及技术的优势、保险市场空间的拓展等。

保费规模虽小但增长迅速:从目前来看四家专业互联网保险公司的保费收入规模还比较小,今年前8月四家公司合计保费收入占我国产险市场0.82%。但是我们也应该看到相对保费收入的快速增长,泰康在线、易安和安心三家今年前8月保费收入分别是去年全年的1.66倍、2.75倍和3.77倍,这一增长势头丝毫没有像传统保险公司进行线上渠道销售那样受到监管政策等的影响使得保费收入下降。

主攻细分领域的特色险种:四家互联网保险公司都在细分领域有着自己的特色险种,很多甚至是该领域的首创或是目前最主要的市场占有者。众安在线2014年退货运费险保费收入占比为77.2%;泰康在线重点关注健康领域的保险机会,其提供的诸如基因检测责任保险、尿液细胞储存责任保险等均是细分领域的主要参与者;易安的天气保险、公交车延误险以及安心专注的家财险等也都是其特色。互联网保险公司均在细分领域发展特色险种,形成了较为明显的竞争优势。

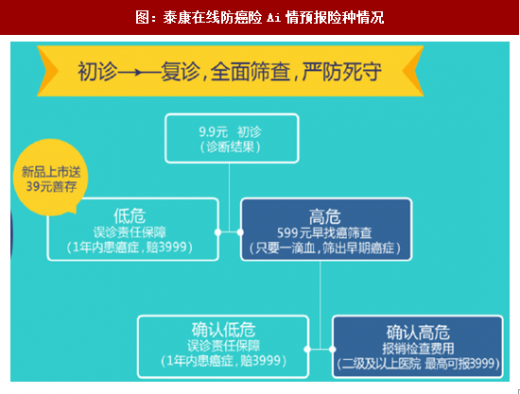

购买操作的高度便捷:得益于互动互联技术和在线支付的发展,互联网保险公司均建立了微信公众号,其所有保险产品均可实现在线购买,甚至部分险种(如泰康在线的一款防癌险:Ai情预报)只能通过微信的方式购买。事实上如众安的一款起飞前四十分钟可购买、延误一分钟即可获得随机赔付的航空延误险等险种性质也需要其提供高度便捷的购买方式。

图:互联网保险公司产品均可实现微信线上购买

保单条款的可读性强:由于互联网保险很多是碎片化产品,传统保险的大段文字性条款往往使得投保人难以抓取重点,而通过流程图、表格等形式将保单条款展现出来更加方便直观,也符合互联网保险的发展趋势。

图:泰康在线防癌险Ai情预报险种情况

图:泰康在线e畅行旅行险保障范围

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。