一、成本端:内容是核心要素,渠道差异巨大

二、内容端:得头部者得天下

阅文集团:有 5.3 百万位作家,8.4 百万部文学作品,代表作如《盗墓笔记》、《鬼吹灯》、《斗破苍穹》、《全职高手》、《择天记》、《楚乔传》等。

中文在线:公司目前拥有数字内容资源过百万种,与 600 余家版权机构合作,签约顶级知名作家、畅销书作者 2000 余位,如巴金、余秋雨、海岩、匪我思存、顾漫等,2016 年新签约出版作品 900 余部,如《人民的名义》、《夏有乔木,雅望天堂》、《天下无贼》、《旋风少女》等;同时公司还拥有超 200 万的网络原创作者,如酒徒、骁骑校、风青阳、黑夜 de 白羊、梦入洪荒等。

掌阅科技:拥有数字内容 52 万余册,出版图书如《三体》、《微微一笑很倾城》、《三生三世十里桃花》,原创文学如《元龙》、《诸天至尊》、《蛮荒仙界》。

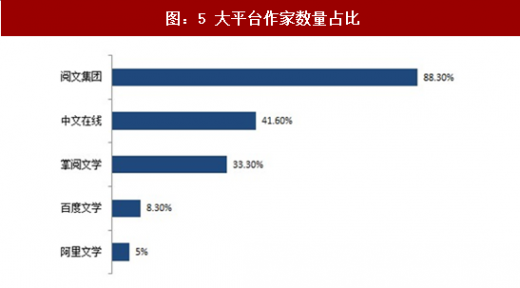

阅文作家资源占优。当前作家市场中,阅文集团的优势较为明显,旗下作家数量占到整体网络文学市场作家数量的 88.3%,体现了其资源的强大竞争力。中文在线和掌阅文学位列第二梯队,作家数量占比分别是 41.6%和 33.3%。百度文学和阿里文学虽有百度和阿里作为渠道后盾,但是在作家和内容方面暂时落后,作家数量占比仅有 8.3%与 5%。

2、作家薪酬及奖励

作家的常规收入主要有 3 部分:稿酬+打赏/道具+网站激励。

参考观研天下发布《2017-2022年中国网络文学行业市场发展现状及十三五发展趋势前瞻报告》

买断版权:支付固定价款,在一定期限内获得授权的版权内容。按照每千字或每本计价,买断后公司取得的版权运营收入无需与版权方再进行分成。买断版权的授权期限通常为 1 至 10 年,少量为 1 年以下或 10 年以上。

分成版权:签订采购合同,约定双方在实际运营版权内容取得收入并扣除渠道成本后的净额按照一定比例进行分成。部分分成版权包含保底预付条款,即公司在采购时预付保底分成款,并在之后的收入分成中抵扣,保底分成款全部抵扣后公司再正常进行分成。版权分成的方式目前广泛应用于出版图书、网络文学的版权采购中,是版权采购的主流方式。一般为 1 至

5 年,少量为 1 年以下或 5 年以上。

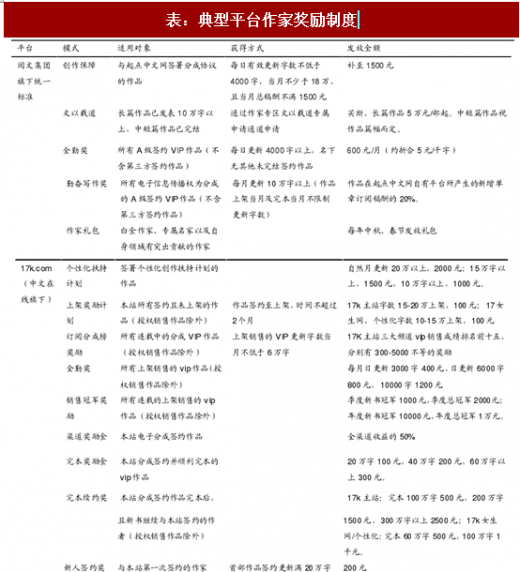

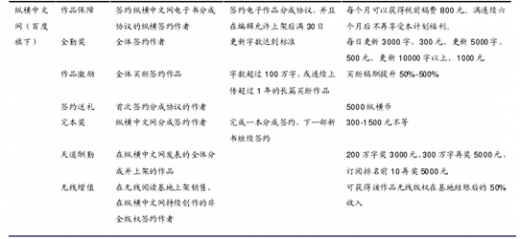

网站奖励:为了留住优秀作家,网文平台会提供种类繁多的奖励制度,主要的奖励制度类型有“勤奋型”,保持不断更就有奖励;“成绩型”,排行榜有名次就奖励;“渠道型”,在某个渠道发表文章就有奖励;“节日型”,逢年过节给个奖励温暖一下。下表中整理了各家平台的作家奖励制度。

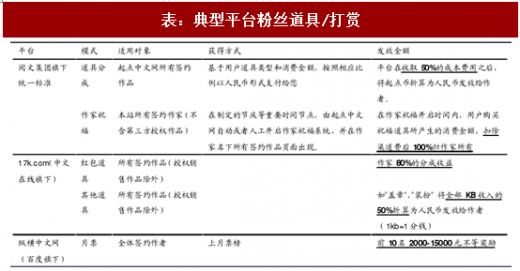

粉丝道具/打赏:网络文学作家与传统作家最大的不同就是与读者的互动性高,可以通过读者的打赏和道具来获得收入。各家网站会有自己独特的道具设计,打赏设计,但是追其本源大同小异,是一种增强读者与作者互动的方式,收入一般由平台与作家按比例分成。下表整理了各家平台的主要道具/打赏模式。

三、渠道端:抱紧大腿,霸道总裁做靠山

收入分成模式:是指公司与硬件终端厂商、手机应用商店、手机软件推广服务商合作,通过预装、展示广告位等方式推广公司数字阅读平台,并根据用户使用消费数字内容情况按照一定比例进行分成。

按用户计费模式:是指公司与硬件终端厂商、手机应用商店、手机软件推广服务商等合作,通过预装、展示广告位等方式推广公司数字阅读平台,并根据用户到达情况按照装机量、激活量等指标付费。

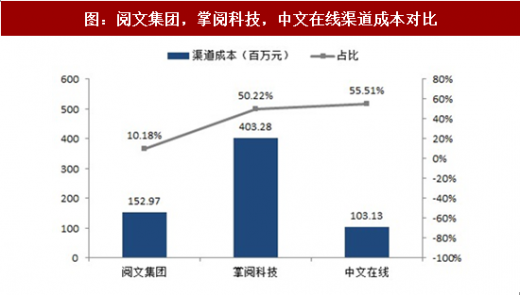

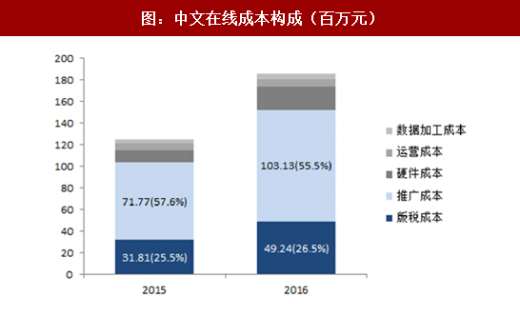

对比三家的渠道成本,阅文集团的渠道成本占总营业成本比重仅为 10.18%,远低于掌阅科技(50.22%)和中文在线(55.51%)。

阅文集团:阅文股东兼战略伙伴“腾讯”,通过其平台旗下一系列流行产品,包括“手机 QQ”、“QQ”浏览器、“腾讯新闻”及“微信读书”,为阅文提供了独家文学内容发行渠道,因此阅文在渠道成本方面的主要支出为在线阅读分销成本,在线阅读平台分销成本主要指向腾讯支付的收入分成款项,包括自身产品在腾讯平台的链接推广费用和使用腾讯支付渠道的费用。

中文在线:渠道包括三大电信运营商、互联网及移动互联网平台、手机硬件厂商以及其他多种阅读平台。

掌阅科技:包括微信支付、支付宝等互联网第三方支付渠道、VIVO、华为等手机厂商第三方支付渠道(费率 0.6%-4%)以及电信运营商或 SP 公司的短信计费支付渠道(费率 20%-50%)。

由于中文在线和掌阅科技的需要借助外界渠道,使得中文在线和掌阅科技的成本远高于阅文集团,显示出了阅文背靠腾讯平台的优势。

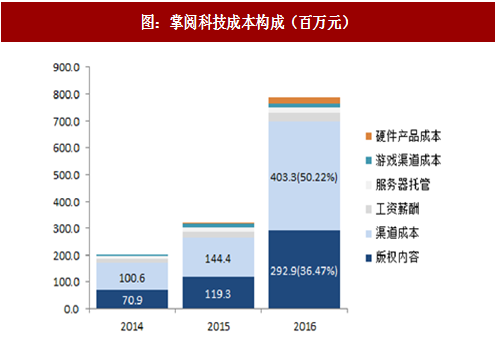

网络平台的成本主要有两种,分别是渠道成本和内容成本。以掌阅科技和中文在线为例,2016 年成本中占比最大的是渠道成本(推广成本),分别占比 50.2%、55.5%。其次是内容成本,分别占比达 36.47%、26.5%。

图:掌阅科技成本构成(百万元)

图:中文在线成本构成(百万元)

二、内容端:得头部者得天下

网络文学同样具备明显的头部效应,内容数量以及质量对平台的用户数及变现潜力起到决定性的作用,典型平台公司内容储备状况如下:

阅文集团:有 5.3 百万位作家,8.4 百万部文学作品,代表作如《盗墓笔记》、《鬼吹灯》、《斗破苍穹》、《全职高手》、《择天记》、《楚乔传》等。

中文在线:公司目前拥有数字内容资源过百万种,与 600 余家版权机构合作,签约顶级知名作家、畅销书作者 2000 余位,如巴金、余秋雨、海岩、匪我思存、顾漫等,2016 年新签约出版作品 900 余部,如《人民的名义》、《夏有乔木,雅望天堂》、《天下无贼》、《旋风少女》等;同时公司还拥有超 200 万的网络原创作者,如酒徒、骁骑校、风青阳、黑夜 de 白羊、梦入洪荒等。

掌阅科技:拥有数字内容 52 万余册,出版图书如《三体》、《微微一笑很倾城》、《三生三世十里桃花》,原创文学如《元龙》、《诸天至尊》、《蛮荒仙界》。

1、作者市场基本情况

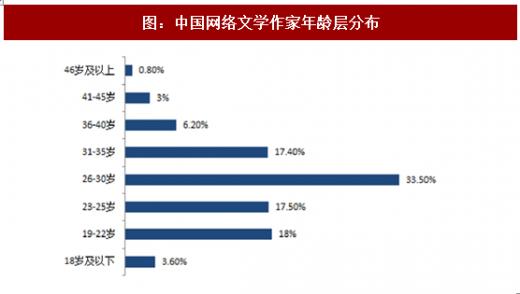

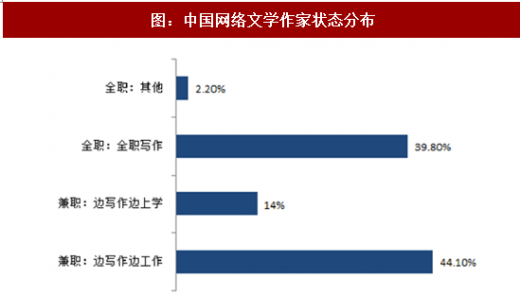

低龄化、职业化。基于艾瑞对 16 家文学平台的监测,2016 年 1-10 月,累计网络文学作者数量为 142.4 万,平均年龄 28 岁。其中,26-30 岁的作家数量占比最高达 33.5%,25 岁以下的作家数量也接近 40%,也就是说,有超过 70%的网络作家不满 30 岁,可见“作家低龄化”是一个当下网文市场的现状。而从作家状态来看,已经有 39.8%的人开始全职创作,44.1%的工作族兼职写作,14% 的学生党兼职写作,在网络上全职创作的人数接近四成。

图:中国网络文学作家年龄层分布

图:中国网络文学作家状态分布

阅文作家资源占优。当前作家市场中,阅文集团的优势较为明显,旗下作家数量占到整体网络文学市场作家数量的 88.3%,体现了其资源的强大竞争力。中文在线和掌阅文学位列第二梯队,作家数量占比分别是 41.6%和 33.3%。百度文学和阿里文学虽有百度和阿里作为渠道后盾,但是在作家和内容方面暂时落后,作家数量占比仅有 8.3%与 5%。

图:5 大平台作家数量占比

2、作家薪酬及奖励

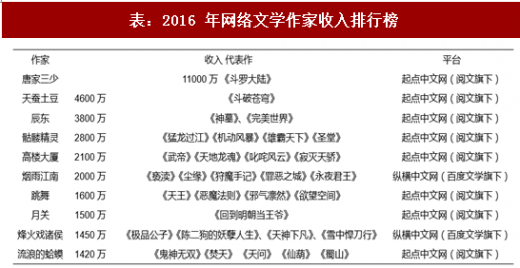

为了吸引优秀作家,各平台均已有合理健全的作家薪酬制度。2016 年,前十大网络作家的平均年收入为 3230 万元,是线下作家平均 1730 万元的近两倍,但是其中 90%的作者月收入在 1000 元左右,甚至更少。

表:2016 年网络文学作家收入排行榜

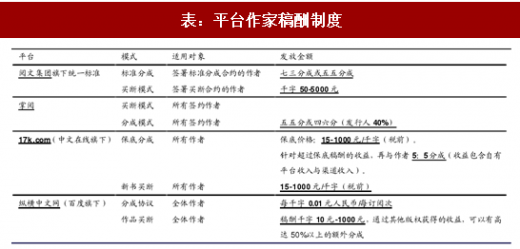

作家的常规收入主要有 3 部分:稿酬+打赏/道具+网站激励。

稿酬:网文作家的稿酬以分成模式与买断模式为主。

参考观研天下发布《2017-2022年中国网络文学行业市场发展现状及十三五发展趋势前瞻报告》

买断版权:支付固定价款,在一定期限内获得授权的版权内容。按照每千字或每本计价,买断后公司取得的版权运营收入无需与版权方再进行分成。买断版权的授权期限通常为 1 至 10 年,少量为 1 年以下或 10 年以上。

分成版权:签订采购合同,约定双方在实际运营版权内容取得收入并扣除渠道成本后的净额按照一定比例进行分成。部分分成版权包含保底预付条款,即公司在采购时预付保底分成款,并在之后的收入分成中抵扣,保底分成款全部抵扣后公司再正常进行分成。版权分成的方式目前广泛应用于出版图书、网络文学的版权采购中,是版权采购的主流方式。一般为 1 至

5 年,少量为 1 年以下或 5 年以上。

表:平台作家稿酬制度

表:典型平台作家奖励制度

表:典型平台粉丝道具/打赏

三、渠道端:抱紧大腿,霸道总裁做靠山

想要完善平台,渠道十分重要。渠道推广一般分为收入分成模式(即 CPS 计费)和按用户计费模式(即 CPA、 CPD 计费)。

收入分成模式:是指公司与硬件终端厂商、手机应用商店、手机软件推广服务商合作,通过预装、展示广告位等方式推广公司数字阅读平台,并根据用户使用消费数字内容情况按照一定比例进行分成。

按用户计费模式:是指公司与硬件终端厂商、手机应用商店、手机软件推广服务商等合作,通过预装、展示广告位等方式推广公司数字阅读平台,并根据用户到达情况按照装机量、激活量等指标付费。

对比三家的渠道成本,阅文集团的渠道成本占总营业成本比重仅为 10.18%,远低于掌阅科技(50.22%)和中文在线(55.51%)。

阅文集团:阅文股东兼战略伙伴“腾讯”,通过其平台旗下一系列流行产品,包括“手机 QQ”、“QQ”浏览器、“腾讯新闻”及“微信读书”,为阅文提供了独家文学内容发行渠道,因此阅文在渠道成本方面的主要支出为在线阅读分销成本,在线阅读平台分销成本主要指向腾讯支付的收入分成款项,包括自身产品在腾讯平台的链接推广费用和使用腾讯支付渠道的费用。

中文在线:渠道包括三大电信运营商、互联网及移动互联网平台、手机硬件厂商以及其他多种阅读平台。

掌阅科技:包括微信支付、支付宝等互联网第三方支付渠道、VIVO、华为等手机厂商第三方支付渠道(费率 0.6%-4%)以及电信运营商或 SP 公司的短信计费支付渠道(费率 20%-50%)。

由于中文在线和掌阅科技的需要借助外界渠道,使得中文在线和掌阅科技的成本远高于阅文集团,显示出了阅文背靠腾讯平台的优势。

图:阅文集团,掌阅科技,中文在线渠道成本对比

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。