1、PC时代,GPU在图形处理的广泛应用

GPU的早期发展史,即是计算图形学的发展史。早期GPU的出现主要是为了加速图形绘制,减轻CPU的工作量。这个时代被称为“固定功能架构((fixedfunctionarchitecture)”时代,时间是1995-2000年。这一时期GPU的计算模式是流式计算,流水线上的各个功能模块单元分别固定、硬件化各自需要实现的功能,各功能模块单元实现对输入数据的相同流式操作,完成批量处理任务。

GPU的分离渲染架构时代。进入20世纪后,GPU着力提高图形渲染能力,加强图形处理的灵活性和表现力。这一时期称为“分离渲染架构(separatedshaderarchitecture)”时代,时间为2001-2005年。这一时代实现了渲染器的可编程化,主要变化是:用可编程顶点渲染器替换了变换与光照相关固定单元;用可编程像素渲染器替代了纹理采样等相关固定单元。但是这两个可编程渲染器不能相互通用,因此称之为可分离渲染器架构。

GPU的统一渲染架构时代。为进一步增强GPU渲染的调度灵活性,从2006年至今,GPU开始提供几何渲染程序,部署统一调度的渲染硬件。这一时代,称之为“统一渲染架构(unifiedshaderarchitecture)”时代。这一时期的GPU对指令、纹理、精度等方面的处理进一步改善,图形渲染技术达到前所未有的高度,成为许多专业媒体工作站专用的高性能图形处理器。同时,这一阶段,GPU在整数、单/双精度浮点运算等方面的能力也进一步提升,统一调度、可编程性提高,使得GPU向通用化方向发展。

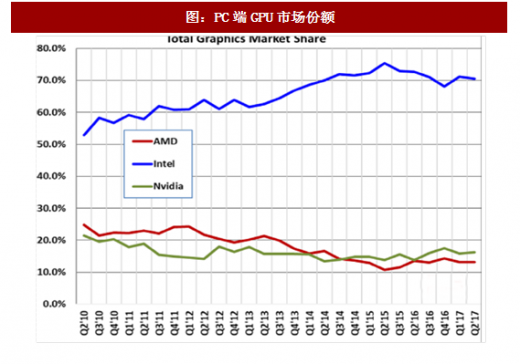

PC端GPU芯片市场行业集中程度高,由三大巨头公司垄断。英伟达主要生产独立显卡,专门针对游戏PC和专业图形工作站这样具有大量图形处理需求的客户。英特尔和AMD作为CPU厂商,主攻集成显卡,为PC提供基本的图形处理需求。因此在总的PC端GPU市场,英特尔占据较大优势。在独立显卡市场上,英伟达具有优势,占据了市场绝大多数份额,剩下的小部分独显市场份额被AMD瓜分。

2、智能手机时代,移动端GPU的适应性

用于移动平台的芯片与PC端相比有很大不同。主要是体积和能耗的限制以及性能要求的不同。这些需求的不同使得PC端的GPU很难直接应用到移动平台,为适应移动平台需求,GPU从架构上发生了较大改变。

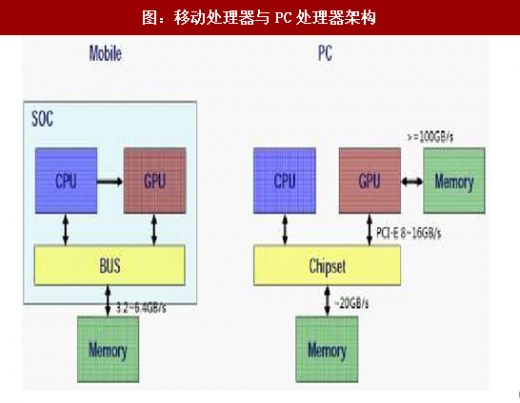

PC端GPU架构的缺点。传统的PC端GPU采用IMR(ImmediateModeRendering)架构,这一架构的基本处理流程是:把一幅图像渲染任务分解成很多的三角形渲染任务,GPU顺序处理这些三角形渲染任务,并顺次将渲染结果写进系统内存的帧缓存里,通过这样一个过程完成对整幅图像的渲染。这样做会带来两个问题:第一个问题,当图像中存在一个物体遮挡另一个物体时,很有可能GPU先花费很多资源渲染了被遮挡物体,并将被遮挡物体的渲染结果存入帧缓存中,当GPU继续渲染完前面的遮挡物体时,遮挡物体的渲染结果也会被存入帧缓存中,进而将之前花费资源渲染的被遮挡物渲染结果在帧缓存中覆盖掉,从而造成资源浪费,这一现象被称为Overdraw;;第二个问题是将GPU应用于深度学习计算的最大问题,即能耗问题,GPU频繁地读写和修改帧缓存对带宽要求很高,同时能量消耗也较大。

移动端处理器的限制及架构的改变。移动端受限于带宽限制,移动端GPU和CPU集成在一颗芯片上(称为SOC),并共享有限的带宽。较为高端的移动SOC内存位宽也只能到达6.4-8.5GB/s左右,与PC端十几GB/s的带宽相比相去甚远。因此GPU这一架构对移动平台来说显然要求太高。为解决这一问题,大部分移动GPU都采用TBR(TileBasedRendering)的架构。总体来讲,TBR架构的GPU在处理图形时,会把整个画面分成许多小块,这些小块的渲染在GPU的高速缓存中进行,GPU一次从帧缓存中读取的一个小块中会包含很多个三角形渲染任务,进而可以避免频繁访问帧缓存带来的带宽和能耗问题。

在移动平台中,GPU不局限于图形处理任务。移动平台CPU的浮点运算能力较弱,因此这一任务主要交给了GPU中的硬件VertexShader来完成。移动端对GPU不仅是图形处理的需求,对其浮点运算性能要求也越来越高。

移动GPU市场逐年呈现集中趋势。与CPU情形类似,传统的PC端GPU厂商并没有把握住移动市场先机,移动GPU市场也重新洗牌。当前移动GPU市场份额排名前5的厂商分别为:ARM,Imagination,Qualcomm,Vivante和英伟达。ARM的GPU出货量一直保持增长,挤占传统PC端GPU厂商的市场份额,英特尔、AMD、英伟达市场份额逐年下降。并且据JPR数据显示,在移动GPU市场的强势挤压下,PC端GPU出货量最近一季度下降了25.5%,剔除季节因素比去年二季度下降6%,2014年-2017年复合增长率为-9%。

GPU的早期发展史,即是计算图形学的发展史。早期GPU的出现主要是为了加速图形绘制,减轻CPU的工作量。这个时代被称为“固定功能架构((fixedfunctionarchitecture)”时代,时间是1995-2000年。这一时期GPU的计算模式是流式计算,流水线上的各个功能模块单元分别固定、硬件化各自需要实现的功能,各功能模块单元实现对输入数据的相同流式操作,完成批量处理任务。

GPU的分离渲染架构时代。进入20世纪后,GPU着力提高图形渲染能力,加强图形处理的灵活性和表现力。这一时期称为“分离渲染架构(separatedshaderarchitecture)”时代,时间为2001-2005年。这一时代实现了渲染器的可编程化,主要变化是:用可编程顶点渲染器替换了变换与光照相关固定单元;用可编程像素渲染器替代了纹理采样等相关固定单元。但是这两个可编程渲染器不能相互通用,因此称之为可分离渲染器架构。

GPU的统一渲染架构时代。为进一步增强GPU渲染的调度灵活性,从2006年至今,GPU开始提供几何渲染程序,部署统一调度的渲染硬件。这一时代,称之为“统一渲染架构(unifiedshaderarchitecture)”时代。这一时期的GPU对指令、纹理、精度等方面的处理进一步改善,图形渲染技术达到前所未有的高度,成为许多专业媒体工作站专用的高性能图形处理器。同时,这一阶段,GPU在整数、单/双精度浮点运算等方面的能力也进一步提升,统一调度、可编程性提高,使得GPU向通用化方向发展。

PC端GPU芯片市场行业集中程度高,由三大巨头公司垄断。英伟达主要生产独立显卡,专门针对游戏PC和专业图形工作站这样具有大量图形处理需求的客户。英特尔和AMD作为CPU厂商,主攻集成显卡,为PC提供基本的图形处理需求。因此在总的PC端GPU市场,英特尔占据较大优势。在独立显卡市场上,英伟达具有优势,占据了市场绝大多数份额,剩下的小部分独显市场份额被AMD瓜分。

图:PC端GPU市场份额

资料来源:观研天下整理

2、智能手机时代,移动端GPU的适应性

用于移动平台的芯片与PC端相比有很大不同。主要是体积和能耗的限制以及性能要求的不同。这些需求的不同使得PC端的GPU很难直接应用到移动平台,为适应移动平台需求,GPU从架构上发生了较大改变。

PC端GPU架构的缺点。传统的PC端GPU采用IMR(ImmediateModeRendering)架构,这一架构的基本处理流程是:把一幅图像渲染任务分解成很多的三角形渲染任务,GPU顺序处理这些三角形渲染任务,并顺次将渲染结果写进系统内存的帧缓存里,通过这样一个过程完成对整幅图像的渲染。这样做会带来两个问题:第一个问题,当图像中存在一个物体遮挡另一个物体时,很有可能GPU先花费很多资源渲染了被遮挡物体,并将被遮挡物体的渲染结果存入帧缓存中,当GPU继续渲染完前面的遮挡物体时,遮挡物体的渲染结果也会被存入帧缓存中,进而将之前花费资源渲染的被遮挡物渲染结果在帧缓存中覆盖掉,从而造成资源浪费,这一现象被称为Overdraw;;第二个问题是将GPU应用于深度学习计算的最大问题,即能耗问题,GPU频繁地读写和修改帧缓存对带宽要求很高,同时能量消耗也较大。

图:移动处理器与PC处理器架构

资料来源:观研天下整理

移动端处理器的限制及架构的改变。移动端受限于带宽限制,移动端GPU和CPU集成在一颗芯片上(称为SOC),并共享有限的带宽。较为高端的移动SOC内存位宽也只能到达6.4-8.5GB/s左右,与PC端十几GB/s的带宽相比相去甚远。因此GPU这一架构对移动平台来说显然要求太高。为解决这一问题,大部分移动GPU都采用TBR(TileBasedRendering)的架构。总体来讲,TBR架构的GPU在处理图形时,会把整个画面分成许多小块,这些小块的渲染在GPU的高速缓存中进行,GPU一次从帧缓存中读取的一个小块中会包含很多个三角形渲染任务,进而可以避免频繁访问帧缓存带来的带宽和能耗问题。

图:高通Adreno的Shader内部结构

资料来源:观研天下整理

在移动平台中,GPU不局限于图形处理任务。移动平台CPU的浮点运算能力较弱,因此这一任务主要交给了GPU中的硬件VertexShader来完成。移动端对GPU不仅是图形处理的需求,对其浮点运算性能要求也越来越高。

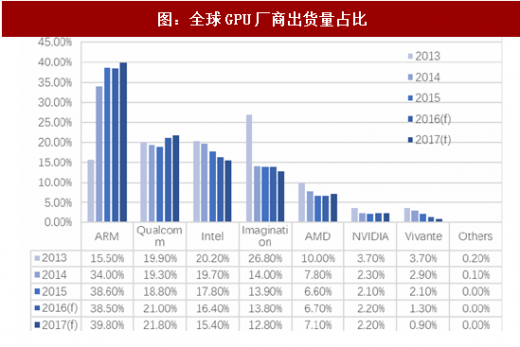

移动GPU市场逐年呈现集中趋势。与CPU情形类似,传统的PC端GPU厂商并没有把握住移动市场先机,移动GPU市场也重新洗牌。当前移动GPU市场份额排名前5的厂商分别为:ARM,Imagination,Qualcomm,Vivante和英伟达。ARM的GPU出货量一直保持增长,挤占传统PC端GPU厂商的市场份额,英特尔、AMD、英伟达市场份额逐年下降。并且据JPR数据显示,在移动GPU市场的强势挤压下,PC端GPU出货量最近一季度下降了25.5%,剔除季节因素比去年二季度下降6%,2014年-2017年复合增长率为-9%。

图:全球GPU厂商出货量占比

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。