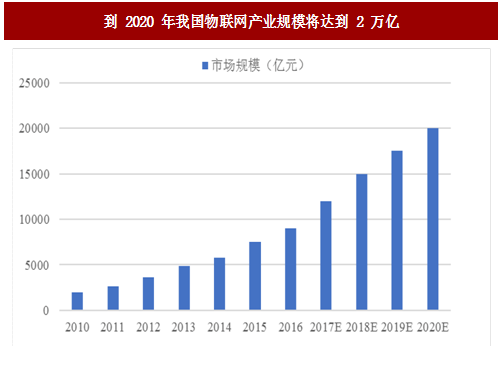

我国物联网发展在技术进步和政策支持的背景下取得了长足进步。根据工信部数据,物联网行业的产业规模从 2009 年的 1,700 亿元跃升至 2015 年超过 7,500 亿元,年复合增长率超过 25%。中国物联网研究发展中心预计,到 2020 年我国物联网产业规模将达到 2 万亿,2015 年至 2020 年复合增长率为 22%。

《电力发展“十三五规划”(2016-2020 年)》中明确提出“升级改造配电网,推进智能电网建设”;要求构建“互联网+”电力运营模式,推广双向互动智能计量技术应用;加快电能服务管理平台建设,实现用电信息采集系统全覆盖;全面推广智能调度控制系统,应用大数据、云计算、物联网、移动互联网技术,提升信息平台承载能力和业务应用水平;调动电力企业、装备制造企业、用户等市场主体的积极性,开展智能电网支撑智慧城市创新示范区,合力推动智能电网发展。

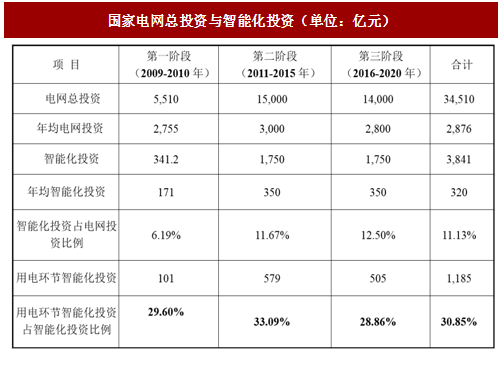

根据国家电网 2010 年 3 月发布的《国家电网智能化规划总报告(修订稿)》,2009-2020 年国家电网计划总投资 3.45 万亿元,智能化投资 3,841 亿元,占电网总投资的 11.1%,智能化投资中用电环节投资比重最大,占 30.8%。《国家电网智能化规划总报告(修订稿)》将“坚强智能电网”的建设计划划分为三个阶段,其中 2016 年至 2020 年为引领提升阶段,计划总投资 1.4 万亿元,用电环节智能化投资 505 亿元,其中用电信息采集系统建设投资计划约为 331 亿元,占用电环节的 65.54%。该阶段将基本建成坚强智能电网,国家电网智能化水平达到国际领先,同时进一步优化用电信息采集系统,根据运行实践深化系统研究、完善系统功能,提升系统利用效果。

用电信息采集系统是国家电网对电力用户的用电信息进行采集、处理和实时监控的基础,是国家电网建设坚强智能电网的重要支撑和主要投资方向。用电信息采集系统通常由国家电网和南方电网招标采集。

参考中国报告网发布《2018-2023年中国物联网行业市场发展动向调查与投资前景规划预测报告》

以用于远程监控通信局站(包括通信机房、基站、支局、模块局等)设备运行状况与工作环境(如:温度、湿度等)信息采集和分析的动环监控系统为例,在中国移动、中国电信和中国联通三家电信运营商自营塔类建设阶段,普遍采用三层架构的动环监控系统,网管分地市、省份部署,动环监控系统大多采用有线接入方式。在中国铁塔统一承接三家电信运营商塔类建设需求后,上述动环监控系统方案无法满足中国铁塔扁平化两层架构,网管在总部集中统一部署的监控要求。因此 2015 年 9 月中国铁塔开始进行通信与位置服务模块供应商的认证, “通信与位置服务模块”采用北斗和 4G 技术为动环监控系统提供定位和远程数据通道,采用无线的方式实现监控平台统一管理,是工业监控的典型应用。报告期内,公司为中国铁塔的“通信与位置服务模块”提供物联网无线通信模块并取得较大市场份额。

工业物联网市场空间巨大,根据中投顾问产业研究中心统计,2014 年我国工业物联网规模达到 1,157.3 亿元,在整体物联网产业中的占比约为 18%,2015 年我国工业物联网规模接近 1,500 亿元。预测至 2020 年,工业物联网占物联网市场规模约为 25%,市场规模将突破 4,500 亿元,2015 年至 2020 年复合增长率约为 24.57%。公司凭借丰富的行业经验和深厚的技术积累,以及在该市场的成功案例,有能力抓住该领域不断涌现的商业机会,未来将继续重视其他工业物联网领域客户的开拓和挖掘。

2011 年 2 月 28 日,交通部发布了《道路运输车辆卫星定位系统车载终端技术要求》,并于 2011 年 5 月 8 日正式实施,要求“两客一危”车辆必须安装车载终端产品。2015 年 5 月,《中国制造 2025》提出智能网联汽车的发展,并制定了重点领域明确的技术路线图。2017 年 1 月,工信部《信息通信行业发展规划物联网分册(2016-2020 年)》提出加强车联网技术创新和应用示范,发展车联网自动驾驶、安全节能、地理位置服务等应用。各项政策的出台给予了我国车联网发展更大的支持。

我国汽车行业规模较大,汽车销量已经连续 7 年成为世界第一。按照公安部交管局的统计,截至 2015 年底,中国汽车保有量达到 1.72 亿辆,规模巨大的汽车保有量为车联网市场需求提供支撑。

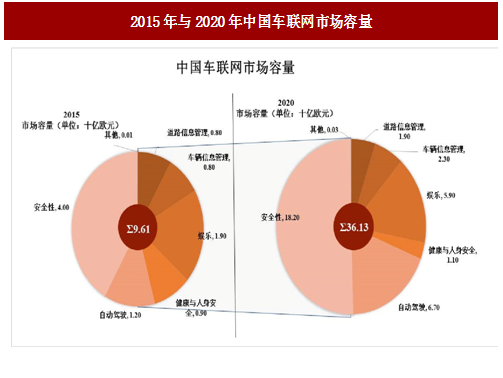

根据普华永道与德国汽车研究中心共同发布的《2015 年车联网研究报告》,全球车联网市场预计将从 2015 年的 318.70 亿欧元增长至 2020 年的 1,152.00 亿欧元,年均增长率达到 29.30%,其中中国车联网市场预计从 2015 年的 96.10 亿欧元增长至 2020 年的 361.30 亿欧元。

车联网产品主要包括车载前装 T-BOX 和车载后装两大类,前装车载系统属于汽车原厂配置,而后装车载系统主要由汽车经销商或消费者自行购置。目前车厂占据了车辆信息的主导地位,掌握着车联网产品标准化的话语权,前装车载系统设备的功能、规格、性能、可靠性、稳定性必须满足汽车行业规范和标准,即所谓车规级要求。除了供应商的质量体系要达到 TS16949 标准,产品还要符合美国汽车工程协会(SAE),汽车电子委员会(AEC),国际电工委员会(ISO),中国国家标准等对产品的规范要求。

根据申万宏源研究所统计,2015 年我国前装车联网设备渗透率约 10%,预计 2020 年将达到 30%,车联网前装市场规模将达到 74.25 亿元。

而国内后装市场受益于汽车保有量巨大,中国汽车市场中,新销售乘用车中尚有多数未安装前装车联网设备,且机动车存量中未来也将有相当大一部分车主有安装后装车联网终端的需求。

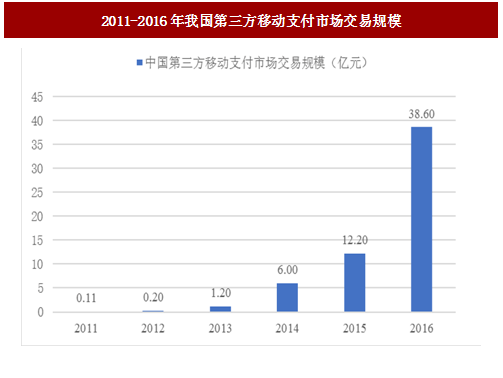

无线 POS 机的发展与整个第三方移动支付市场的发展紧密相关,根据中国报告网收集的数据显示,2015年中国第三方移动支付市场交易规模约12.20万亿元,同比上涨约 103.33%;2016 中国第三方移动支付市场交易规模达 38.60 万亿元,同比上涨 216.39%。与 2015 年同期相比,用户支付习惯从 PC 端向移动端迁移的趋势已经十分明显。在未来,凭借庞大的使用人群和不断增加的线下支付场景,用户数量及粘性会进一步增长,该市场会继续保持较高的增速。

无线 POS 机依托无线通信模块,可以大大拓宽 POS 业务的服务范围,进一步改善支付环境,具体优势包括:

①移动性强。由于无线 POS 机通过无线网来传输数据,所以只要是无线网覆盖到的地方均可使用,不受地点、电话线的限制。另外,无线 POS 机体积小巧,方便携带,使商户由柜台服务变为移动服务,使消费者充分感受到刷卡消费的方便、时尚和快捷,刺激消费。

②无线POS机不需要电话线,商户可依据自身业务的发展需要随时增加POS 的数量,而无需考虑自身电话线路的容量。

③通信费用更低。GPRS 可以按数据流量进行计费,远低于传统拨号方式的费用,特别是作为大客户或合作伙伴,可以采用包月或包年的方式,其使用成本可以更低。

④应用范围广泛。无线 POS 机为商户提供便捷的结算工具和结算方式,是学校、酒店、宾馆、商场、航空、交通罚款,上门收费、移动售货、物流配送结算的 佳选择。

图:到 2020 年我国物联网产业规模将达到 2 万亿

1、智能电网概况和市场前景

智能电网是建立在集成的、高速双向通信网络的基础上,通过先进的传感和测量技术、设备技术、控制方法以及决策支持系统技术的应用,实现电网的可靠、安全、经济、高效、环境友好和使用安全的目标。公司的物联网无线通信模块产品在智能电网中的应用主要包括智能电表远程抄表和资源优化配置,具体可用于集中器/采集器、专变终端、三相表、负控终端和配变终端等。《电力发展“十三五规划”(2016-2020 年)》中明确提出“升级改造配电网,推进智能电网建设”;要求构建“互联网+”电力运营模式,推广双向互动智能计量技术应用;加快电能服务管理平台建设,实现用电信息采集系统全覆盖;全面推广智能调度控制系统,应用大数据、云计算、物联网、移动互联网技术,提升信息平台承载能力和业务应用水平;调动电力企业、装备制造企业、用户等市场主体的积极性,开展智能电网支撑智慧城市创新示范区,合力推动智能电网发展。

根据国家电网 2010 年 3 月发布的《国家电网智能化规划总报告(修订稿)》,2009-2020 年国家电网计划总投资 3.45 万亿元,智能化投资 3,841 亿元,占电网总投资的 11.1%,智能化投资中用电环节投资比重最大,占 30.8%。《国家电网智能化规划总报告(修订稿)》将“坚强智能电网”的建设计划划分为三个阶段,其中 2016 年至 2020 年为引领提升阶段,计划总投资 1.4 万亿元,用电环节智能化投资 505 亿元,其中用电信息采集系统建设投资计划约为 331 亿元,占用电环节的 65.54%。该阶段将基本建成坚强智能电网,国家电网智能化水平达到国际领先,同时进一步优化用电信息采集系统,根据运行实践深化系统研究、完善系统功能,提升系统利用效果。

图:国家电网总投资与智能化投资(单位:亿元)

用电信息采集系统是国家电网对电力用户的用电信息进行采集、处理和实时监控的基础,是国家电网建设坚强智能电网的重要支撑和主要投资方向。用电信息采集系统通常由国家电网和南方电网招标采集。

参考中国报告网发布《2018-2023年中国物联网行业市场发展动向调查与投资前景规划预测报告》

图:国家电网 2014 年至 2016 年智能电表等采集终端设备招标情况(单位:万台)

2、工业物联网概况和市场前景

工业物联网是物联网在工业领域的细分,被定义为能够通过网络互相交流的智能工业产品、流程、服务的集合。工业物联网能够进一步提升工业的信息化、自动化、智能化。工业监控是工业物联网的重要应用,通过传感器和无线通信网络对设备进行在线监测和实时监控,能有效地进行机器运行监测,故障诊断、预测,快速、精确地定位故障原因,提高维护效率,降低维护成本。在无线通信技术发展的驱动下,越来越多的工业设备为了实现管理效率的提升,催生了设备连接无线通信网络的需求。以用于远程监控通信局站(包括通信机房、基站、支局、模块局等)设备运行状况与工作环境(如:温度、湿度等)信息采集和分析的动环监控系统为例,在中国移动、中国电信和中国联通三家电信运营商自营塔类建设阶段,普遍采用三层架构的动环监控系统,网管分地市、省份部署,动环监控系统大多采用有线接入方式。在中国铁塔统一承接三家电信运营商塔类建设需求后,上述动环监控系统方案无法满足中国铁塔扁平化两层架构,网管在总部集中统一部署的监控要求。因此 2015 年 9 月中国铁塔开始进行通信与位置服务模块供应商的认证, “通信与位置服务模块”采用北斗和 4G 技术为动环监控系统提供定位和远程数据通道,采用无线的方式实现监控平台统一管理,是工业监控的典型应用。报告期内,公司为中国铁塔的“通信与位置服务模块”提供物联网无线通信模块并取得较大市场份额。

工业物联网市场空间巨大,根据中投顾问产业研究中心统计,2014 年我国工业物联网规模达到 1,157.3 亿元,在整体物联网产业中的占比约为 18%,2015 年我国工业物联网规模接近 1,500 亿元。预测至 2020 年,工业物联网占物联网市场规模约为 25%,市场规模将突破 4,500 亿元,2015 年至 2020 年复合增长率约为 24.57%。公司凭借丰富的行业经验和深厚的技术积累,以及在该市场的成功案例,有能力抓住该领域不断涌现的商业机会,未来将继续重视其他工业物联网领域客户的开拓和挖掘。

3、车联网概况和市场前景

车联网是以车内网、车际网和车载移动互联网为基础,按照约定的通信协议和数据交互标准,在车-X(X:车、路、行人及互联网等)之间,进行无线通信和信息交换的大系统网络,是能够实现智能化交通管理、智能动态信息服务和车辆智能化控制的一体化网络,是物联网技术在交通系统领域的典型应用。2011 年 2 月 28 日,交通部发布了《道路运输车辆卫星定位系统车载终端技术要求》,并于 2011 年 5 月 8 日正式实施,要求“两客一危”车辆必须安装车载终端产品。2015 年 5 月,《中国制造 2025》提出智能网联汽车的发展,并制定了重点领域明确的技术路线图。2017 年 1 月,工信部《信息通信行业发展规划物联网分册(2016-2020 年)》提出加强车联网技术创新和应用示范,发展车联网自动驾驶、安全节能、地理位置服务等应用。各项政策的出台给予了我国车联网发展更大的支持。

我国汽车行业规模较大,汽车销量已经连续 7 年成为世界第一。按照公安部交管局的统计,截至 2015 年底,中国汽车保有量达到 1.72 亿辆,规模巨大的汽车保有量为车联网市场需求提供支撑。

根据普华永道与德国汽车研究中心共同发布的《2015 年车联网研究报告》,全球车联网市场预计将从 2015 年的 318.70 亿欧元增长至 2020 年的 1,152.00 亿欧元,年均增长率达到 29.30%,其中中国车联网市场预计从 2015 年的 96.10 亿欧元增长至 2020 年的 361.30 亿欧元。

图:2015年与2020年中国车联网市场容量

车联网产品主要包括车载前装 T-BOX 和车载后装两大类,前装车载系统属于汽车原厂配置,而后装车载系统主要由汽车经销商或消费者自行购置。目前车厂占据了车辆信息的主导地位,掌握着车联网产品标准化的话语权,前装车载系统设备的功能、规格、性能、可靠性、稳定性必须满足汽车行业规范和标准,即所谓车规级要求。除了供应商的质量体系要达到 TS16949 标准,产品还要符合美国汽车工程协会(SAE),汽车电子委员会(AEC),国际电工委员会(ISO),中国国家标准等对产品的规范要求。

根据申万宏源研究所统计,2015 年我国前装车联网设备渗透率约 10%,预计 2020 年将达到 30%,车联网前装市场规模将达到 74.25 亿元。

图:2015年-2020年我国前装车联网设备销售量、渗透率与市场规模情况

而国内后装市场受益于汽车保有量巨大,中国汽车市场中,新销售乘用车中尚有多数未安装前装车联网设备,且机动车存量中未来也将有相当大一部分车主有安装后装车联网终端的需求。

4、移动支付终端概况和市场前景

无线 POS 机被称为是“O2O 闭环的最重要环节”,可以为商家打通线上线下,实现流量互通,公司的无线通信模块能够支持无线 POS 机联网、数据处理、智能操作系统等多项应用需求。无线 POS 机的发展与整个第三方移动支付市场的发展紧密相关,根据中国报告网收集的数据显示,2015年中国第三方移动支付市场交易规模约12.20万亿元,同比上涨约 103.33%;2016 中国第三方移动支付市场交易规模达 38.60 万亿元,同比上涨 216.39%。与 2015 年同期相比,用户支付习惯从 PC 端向移动端迁移的趋势已经十分明显。在未来,凭借庞大的使用人群和不断增加的线下支付场景,用户数量及粘性会进一步增长,该市场会继续保持较高的增速。

图:2011-2016年我国第三方移动支付市场交易规模

无线 POS 机依托无线通信模块,可以大大拓宽 POS 业务的服务范围,进一步改善支付环境,具体优势包括:

①移动性强。由于无线 POS 机通过无线网来传输数据,所以只要是无线网覆盖到的地方均可使用,不受地点、电话线的限制。另外,无线 POS 机体积小巧,方便携带,使商户由柜台服务变为移动服务,使消费者充分感受到刷卡消费的方便、时尚和快捷,刺激消费。

②无线POS机不需要电话线,商户可依据自身业务的发展需要随时增加POS 的数量,而无需考虑自身电话线路的容量。

③通信费用更低。GPRS 可以按数据流量进行计费,远低于传统拨号方式的费用,特别是作为大客户或合作伙伴,可以采用包月或包年的方式,其使用成本可以更低。

④应用范围广泛。无线 POS 机为商户提供便捷的结算工具和结算方式,是学校、酒店、宾馆、商场、航空、交通罚款,上门收费、移动售货、物流配送结算的 佳选择。

5、物联网其他应用领域快速发展

物联网应用领域广阔,根据工信部 2017 年 1 月发布的《信息通信行业发展规划物联网分册(2016-2020 年)》,我国物联网将在智能制造、智能交通、智慧医疗、智慧节能环保等重要领域实现规模应用,上述领域的快速发展将为无线通信模块市场创造巨大的需求。资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。