1、入选魔力象限,3A 实力体现

魔力象限是在某一特定时间内的对市场情况进行的图形化描述。

魔力象限(Magic Quadrant)由 Gartner 公司于 2006 年 9 月 25 日取得“魔力象限”注册版权,根据 Gartner公司的定义,它描述了 Gartner 公司依据标准对该市场内的厂商所进行的分析。魔力象限的四个象限依次分别为领导者、挑战者、有远见者和特定领域者(Niche Players)。

入选魔力象限,是全球云计算企业的顶级荣誉,某种程度上能代表着一个国家的高科技实力,这个榜单被公认为是决定产业领导者的重要基准。因此,入选魔力象限,本身就意味着拥有强大的实力。同时,在该项评估中,Gartner 采用的是邀请制,只有在产品、技术、市场等方面取得相当成绩的公司,才会受到 Gartner 的邀请。Gartner IaaS 魔力象限曾经几乎全是美国企业的天下,但这次阿里云以中国企业的身份第一次出现。阿里云排名第四,在亚马逊、微软、谷歌之后。

目前全球云端市场仍然由亚马逊 AWS 与微软 Azure 主导,二者拥有最为成熟的企业级服务,具备管理大量用户和资源的能力,可以满足不同客户的需求。

与此同时,新兴的竞争对手通过不断的推出新产品来抢攻市场,试图取代其龙头云端供应商的地位。阿里云处于魔力象限的 Visionaries(有远见者、愿景者)区域。

虽然在国际市场阿里是个新进入者,但在国内市场与强劲对手亚马逊、微软和谷歌相比,仍然处于竞争的有利位臵,它是中国云端市场的绝对主力军,具有领先的市场份额,未来潜力巨大。鉴于此,国际市场将亚马逊 AWS、微软 Azure、阿里云 Alibaba Cloud 并称为“3A”。

根据 Gartner 2017 年全球云计算 IaaS 魔力象限,在执行能力方面,阿里巴巴排名第四,领先于 IBM 和甲骨文等。但就远见性而言,落后于 IBM 和甲骨文,阿里云未来将不仅仅是中国市场的领导者,更是国际市场的有力竞争者。

2、马太效应明显,阿里云领导者格局已定

虽然市场进入者不断增多,但是基于云计算的服务具有规模经济属性,边际成本递减。因此用户数量的增加会进一步摊薄云计算企业的总成本,规模经济和马太效应将帮助市场领导者持续保持领先优势。

在较为成熟的欧美云计算市场,亚马逊 AWS、微软 Azure 正是通过一轮轮的降价和规模效应来实现对云计算市场的规范和净化。经过十年的发展,亚马逊 AWS 是目前公有云市场的最大服务商,为大中小各型数十万家企业提供了完整的云服务。Gartner数据显示,亚马逊 AWS 的市场占有率是其他 14 家主要公司总和的五倍。

对比亚马逊 AWS 在美国市场的格局,可以发现规模效益和普惠降价的良性循环会不断巩固服务商自身的市场领先地位,在中国也是如此,我们认为阿里云同样会受益于规模效应和技术优势,不断强化自身的龙头地位且未来市场份额也会更加集中。

亚马逊 AWS 和阿里云均为各自本土市场的领导者,AWS 的成功意味着阿里云在中国市场也将重演这一模式。正如亚马逊 AWS 一样,阿里云已经进入这个良性循环,这将帮助它巩固市场领导地位。由于规模效应的影响,以及不断挖掘的技术红利,降价已经是必然。大幅度的降价,一方面会诱发中国本土云计算厂商优胜劣汰的加剧,另一方面对亚马逊、微软、谷歌等国际巨头也形成了威慑,未来阿里云通过海外拓展与国际巨头竞争基本已成定局。

参考中国报告网发布《2018-2023年中国云计算产业市场现状规划调查与未来发展前景预测报告》

同时,通过不断的下调价格,降低门槛,促使了更多的公司和行业尝试和使用云服务,为相关企业提供高弹性、低成本的 IT 基础架构,使其可以潜心于自身的核心业务发展。更为重要的是,云服务商的规模也直接影响着 AI 技术的产业化发展。大规模云上迁移后,图像、语音、视频等诸多信息都可以依赖高性能计算产生新的价值。而阿里云已经开始 AI 技术产业化的实践:ET 工业大脑帮助苏州协鑫提升了 1%的良品率;ET 城市大脑交通模块帮助杭州市部分道路车辆通行速度提升达了 11%;澳门特区政府也与阿里集团签约,引入阿里云的人工智能技术构建智慧城市。

3、阿里云独占鳌头,市场份额遥遥领先

从2013 年到 2015 年,国内公有云市场变幻莫测,在残酷的竞争和价格战压力下,不断有服务商倒下,格局几经变换,2016 年终于尘埃落定:阿里云为首,中国电信、腾讯云和金山云位列第二阵营。

其中,阿里云 2016 年在中国 IaaS 市场的份额已达到 40.67%,超过第二至第十位市场追随者的规模总和,表现出在中国市场的绝对领导力。2016 年阿里云 IaaS 营收为 5.88 亿美元,约合 40 亿元人民币,超过中国云计算市场总额的 40%。市场第二位为中国电信,其营收 1.22 亿美元,第三位为腾讯云,营收 1 亿美元,第四位为金山云,营收 0.87 亿美元。对比 2015 年数据,阿里云在中国市场份额得到大幅提升,由 2015 年上半年的 30%,提升至 2016 年的 40%,期间阿里云保持了 130%的规模增速。

阿里云在云计算领域发力最早——阿里云早在 2009 年就已成立,通过借鉴和参照亚马逊 AWS 的模式,在公有云市场上取得了一定的突破,2016 年阿里云从年初上线“数加平台”到年底宣布生态伙伴范围进一步扩大,可以说阿里云在不断巩固自己在国内云服务市场上第一梯队的位臵,并且按照阿里旗下公司“轮流领跑,轮流扛鼎”的规划,阿里云将成为阿里巴巴的下一个增长极。

4、政策利好,云计算再迎新机遇

国内政府自 2010 年以来,出台了一系列鼓励云计算发展的产业政策,鼓励和引导一大批政企客户选择使用云计算服务,这对于加快云计算技术创新和产业发展,对于支撑我国信息产业和现代服务业建设、提升信息化应用水平具有十分重要的意义。

魔力象限是在某一特定时间内的对市场情况进行的图形化描述。

魔力象限(Magic Quadrant)由 Gartner 公司于 2006 年 9 月 25 日取得“魔力象限”注册版权,根据 Gartner公司的定义,它描述了 Gartner 公司依据标准对该市场内的厂商所进行的分析。魔力象限的四个象限依次分别为领导者、挑战者、有远见者和特定领域者(Niche Players)。

入选魔力象限,是全球云计算企业的顶级荣誉,某种程度上能代表着一个国家的高科技实力,这个榜单被公认为是决定产业领导者的重要基准。因此,入选魔力象限,本身就意味着拥有强大的实力。同时,在该项评估中,Gartner 采用的是邀请制,只有在产品、技术、市场等方面取得相当成绩的公司,才会受到 Gartner 的邀请。Gartner IaaS 魔力象限曾经几乎全是美国企业的天下,但这次阿里云以中国企业的身份第一次出现。阿里云排名第四,在亚马逊、微软、谷歌之后。

图:2017 年全球云计算 IaaS 魔力象限

目前全球云端市场仍然由亚马逊 AWS 与微软 Azure 主导,二者拥有最为成熟的企业级服务,具备管理大量用户和资源的能力,可以满足不同客户的需求。

与此同时,新兴的竞争对手通过不断的推出新产品来抢攻市场,试图取代其龙头云端供应商的地位。阿里云处于魔力象限的 Visionaries(有远见者、愿景者)区域。

虽然在国际市场阿里是个新进入者,但在国内市场与强劲对手亚马逊、微软和谷歌相比,仍然处于竞争的有利位臵,它是中国云端市场的绝对主力军,具有领先的市场份额,未来潜力巨大。鉴于此,国际市场将亚马逊 AWS、微软 Azure、阿里云 Alibaba Cloud 并称为“3A”。

根据 Gartner 2017 年全球云计算 IaaS 魔力象限,在执行能力方面,阿里巴巴排名第四,领先于 IBM 和甲骨文等。但就远见性而言,落后于 IBM 和甲骨文,阿里云未来将不仅仅是中国市场的领导者,更是国际市场的有力竞争者。

2、马太效应明显,阿里云领导者格局已定

虽然市场进入者不断增多,但是基于云计算的服务具有规模经济属性,边际成本递减。因此用户数量的增加会进一步摊薄云计算企业的总成本,规模经济和马太效应将帮助市场领导者持续保持领先优势。

在较为成熟的欧美云计算市场,亚马逊 AWS、微软 Azure 正是通过一轮轮的降价和规模效应来实现对云计算市场的规范和净化。经过十年的发展,亚马逊 AWS 是目前公有云市场的最大服务商,为大中小各型数十万家企业提供了完整的云服务。Gartner数据显示,亚马逊 AWS 的市场占有率是其他 14 家主要公司总和的五倍。

对比亚马逊 AWS 在美国市场的格局,可以发现规模效益和普惠降价的良性循环会不断巩固服务商自身的市场领先地位,在中国也是如此,我们认为阿里云同样会受益于规模效应和技术优势,不断强化自身的龙头地位且未来市场份额也会更加集中。

亚马逊 AWS 和阿里云均为各自本土市场的领导者,AWS 的成功意味着阿里云在中国市场也将重演这一模式。正如亚马逊 AWS 一样,阿里云已经进入这个良性循环,这将帮助它巩固市场领导地位。由于规模效应的影响,以及不断挖掘的技术红利,降价已经是必然。大幅度的降价,一方面会诱发中国本土云计算厂商优胜劣汰的加剧,另一方面对亚马逊、微软、谷歌等国际巨头也形成了威慑,未来阿里云通过海外拓展与国际巨头竞争基本已成定局。

参考中国报告网发布《2018-2023年中国云计算产业市场现状规划调查与未来发展前景预测报告》

同时,通过不断的下调价格,降低门槛,促使了更多的公司和行业尝试和使用云服务,为相关企业提供高弹性、低成本的 IT 基础架构,使其可以潜心于自身的核心业务发展。更为重要的是,云服务商的规模也直接影响着 AI 技术的产业化发展。大规模云上迁移后,图像、语音、视频等诸多信息都可以依赖高性能计算产生新的价值。而阿里云已经开始 AI 技术产业化的实践:ET 工业大脑帮助苏州协鑫提升了 1%的良品率;ET 城市大脑交通模块帮助杭州市部分道路车辆通行速度提升达了 11%;澳门特区政府也与阿里集团签约,引入阿里云的人工智能技术构建智慧城市。

3、阿里云独占鳌头,市场份额遥遥领先

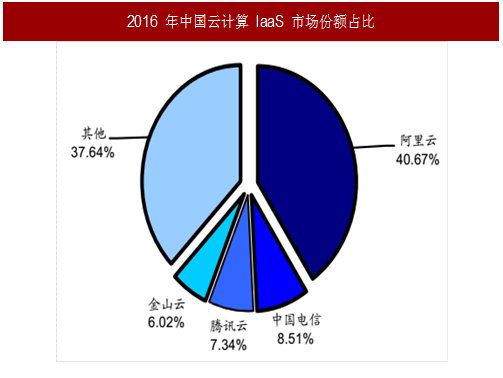

从2013 年到 2015 年,国内公有云市场变幻莫测,在残酷的竞争和价格战压力下,不断有服务商倒下,格局几经变换,2016 年终于尘埃落定:阿里云为首,中国电信、腾讯云和金山云位列第二阵营。

图:2016 年中国云计算 IaaS 市场份额占比

其中,阿里云 2016 年在中国 IaaS 市场的份额已达到 40.67%,超过第二至第十位市场追随者的规模总和,表现出在中国市场的绝对领导力。2016 年阿里云 IaaS 营收为 5.88 亿美元,约合 40 亿元人民币,超过中国云计算市场总额的 40%。市场第二位为中国电信,其营收 1.22 亿美元,第三位为腾讯云,营收 1 亿美元,第四位为金山云,营收 0.87 亿美元。对比 2015 年数据,阿里云在中国市场份额得到大幅提升,由 2015 年上半年的 30%,提升至 2016 年的 40%,期间阿里云保持了 130%的规模增速。

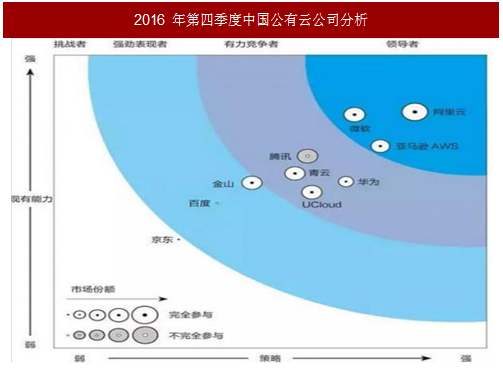

图:2016 年第四季度中国公有云公司分析

阿里云在云计算领域发力最早——阿里云早在 2009 年就已成立,通过借鉴和参照亚马逊 AWS 的模式,在公有云市场上取得了一定的突破,2016 年阿里云从年初上线“数加平台”到年底宣布生态伙伴范围进一步扩大,可以说阿里云在不断巩固自己在国内云服务市场上第一梯队的位臵,并且按照阿里旗下公司“轮流领跑,轮流扛鼎”的规划,阿里云将成为阿里巴巴的下一个增长极。

4、政策利好,云计算再迎新机遇

国内政府自 2010 年以来,出台了一系列鼓励云计算发展的产业政策,鼓励和引导一大批政企客户选择使用云计算服务,这对于加快云计算技术创新和产业发展,对于支撑我国信息产业和现代服务业建设、提升信息化应用水平具有十分重要的意义。

表:我国对云计算产业发展出台的系列鼓励政策

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。