参考中国报告网发布《2017-2022年中国人工智能市场运营态势及投资方法研究报告》

人工智能行业发展前景广阔,主要表现为:

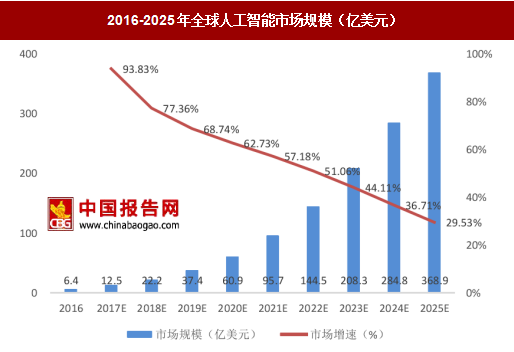

市场规模巨大且增速可观。据Statista预计,全球人工智能市场规模未来10年将保持年均50.7%的增速增长,到2025年,全球规模将达369亿美元。

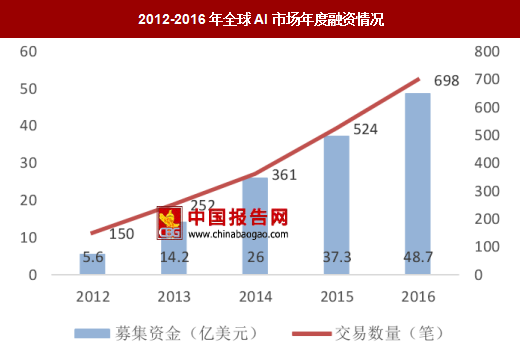

行业整体融资规模持续增长。过去5年,对人工智能初创企业的投资增长了4.6 倍,交易数从2012年的150笔增长到2016年的698笔,规模从2012年的5.6亿美元增长到2016年的48.71亿美元,持续打破以前的记录。

人工智能将促进全球经济实现大幅增长。到2035年,人工智能将使这12个发达经济体年度经济增长率提高一倍,有潜力拉动中国经济增长率上升1.6个百分点。

各国政府及科技巨头均积极抢占人工智能发展机遇。其中,美国从技术和国际影响力两方面全方位谋求人工智能行业话语权。科技巨头在发展自身核心技术

的同时,通过并购、战略合作等方式,打造各自的人工智能生态圈。

行业空间巨大,未来增速可观

根据Statista预计,到2017年,人工智能市场规模预计会增长到约12.5亿美元。到 2025年,市场规模将达369亿美元,年均复合增速达50.7%,2017年全球人工智能市场增速将达94%。目前人工智能主要应用在图像识别、物品识别、检测和归类还有自动化的地球物理学特征分析等。人工智能产业最大的一块收入来自企业级的应用市场。

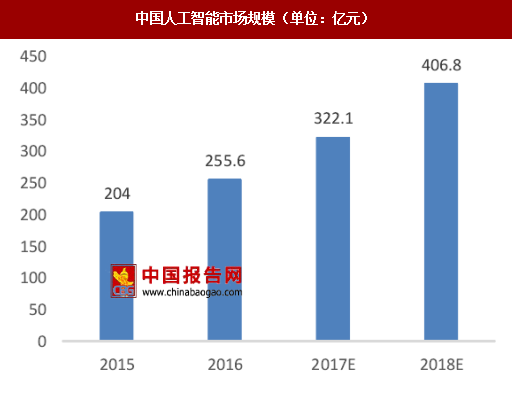

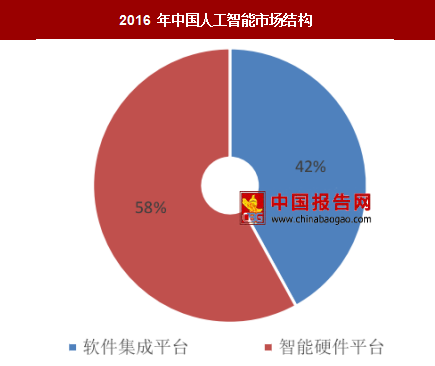

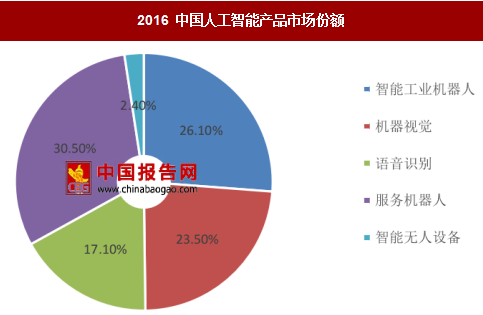

到2018年我国人工智能市场规模将超406亿。2016年,智能硬件平台占我国人工智能市场58%的份额。我国AI产品目前以服务机器人、智能工业机器人及机器视觉为主,三者占据整个产品市场超80%的份额。我们认为,未来软件集成平台份额有望进一步提升。

过去5年,对人工智能初创企业的投资增长了4.6倍,交易数从2012年的150笔增长到

了2016年的698笔,规模从2012年的5.6亿美元增长至2016年的48.7亿美元。2016年最大的两笔投资分别是对于汽车科技公司Zoox(A轮2亿美元)和网络安全公司StackPath(1.8 亿美元)。

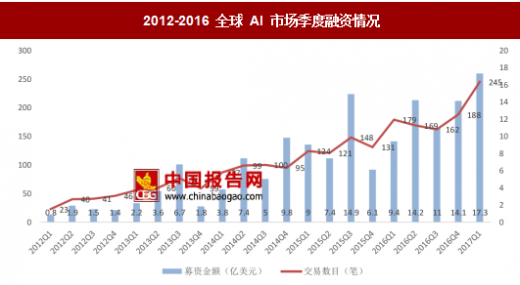

2017年第一季度对于人工智能的初创企业来说是最为活跃的一个季度。截止2017年3

月23日,全球人工智能初创公司投资总共获得245起,规模为17亿美元。接近48%的交易是种子或天使阶段的投资,说明越来越多的新公司正进入这个领域。

从下图可以看到,目前医疗行业的人工智能投资热度趋近温和但饱和度仍然较高, Fintech和保险领域的投入在持续升温。商业、广告&营销、BI等行业(小黑圆圈部分)投资热度很高,而自动化技术、个人助理、农业、监管科技等领域的投资热度仍然很低,未来这些领域或将有更多合适的投资机会。

人工智能将促进全球经济实现大幅增长

埃森哲研究了AI(人工智能)在 12 个发达经济体中所产生的影响,揭示了通过改变工作本质创建人与机器之间的新型关系。人工智能可将劳动生产率提高 40% ,使人们能更有效地利用时间。到2035年,人工智能能使这12个发达经济体年度经济增长率提高一倍,有潜力拉动中国经济增长率上升1.6个百分点。

据预测,到2030年,人工智能的加速发展将使全球GDP增长14%,相当于15.7 万亿美元。人工智能将为医疗业、汽车业及金融服务业带来最多的潜在价值。人工智能的经济效益将由以下三方面驱动:

企业自动化流程(包括机器人和自主车辆的使用)的生产力增长

通过人工智能技术(辅助和增强的智能)来增加现有的劳动力从而增加企业生产力

由于提供个性化和/或更高质量的AI增强产品和服务,导致消费者需求增加。

目前,世界各国都在围绕人工智能相关技术进行积极布局. 此外,美国还在以加强国际合作的方式谋取人工智能行业话语权。例如,举行人工智能研发政策多边会谈、向联合国提交国际人工智能政策、推动人工智能国际标准等。(资料来源:《2016 全球人工智能发展报告》)

2016年9月,IBM、微软、谷歌、亚马逊和Facebook宣布成立人工智能联盟,更多地共享人工智能研究成果。近几年,科技巨头都在积极布局人工智能,以期打造产业生态圈。

人工智能行业发展前景广阔,主要表现为:

市场规模巨大且增速可观。据Statista预计,全球人工智能市场规模未来10年将保持年均50.7%的增速增长,到2025年,全球规模将达369亿美元。

行业整体融资规模持续增长。过去5年,对人工智能初创企业的投资增长了4.6 倍,交易数从2012年的150笔增长到2016年的698笔,规模从2012年的5.6亿美元增长到2016年的48.71亿美元,持续打破以前的记录。

人工智能将促进全球经济实现大幅增长。到2035年,人工智能将使这12个发达经济体年度经济增长率提高一倍,有潜力拉动中国经济增长率上升1.6个百分点。

各国政府及科技巨头均积极抢占人工智能发展机遇。其中,美国从技术和国际影响力两方面全方位谋求人工智能行业话语权。科技巨头在发展自身核心技术

的同时,通过并购、战略合作等方式,打造各自的人工智能生态圈。

行业空间巨大,未来增速可观

根据Statista预计,到2017年,人工智能市场规模预计会增长到约12.5亿美元。到 2025年,市场规模将达369亿美元,年均复合增速达50.7%,2017年全球人工智能市场增速将达94%。目前人工智能主要应用在图像识别、物品识别、检测和归类还有自动化的地球物理学特征分析等。人工智能产业最大的一块收入来自企业级的应用市场。

2016-2025年全球人工智能市场规模(亿美元)

数据来源:中国报告网整理

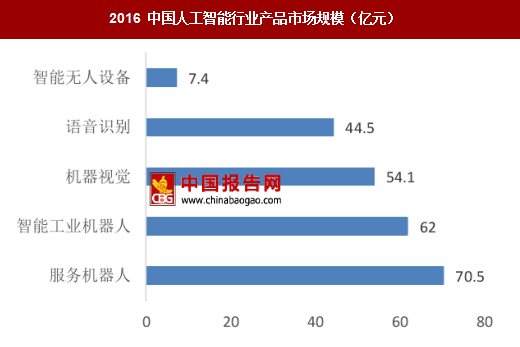

到2018年我国人工智能市场规模将超406亿。2016年,智能硬件平台占我国人工智能市场58%的份额。我国AI产品目前以服务机器人、智能工业机器人及机器视觉为主,三者占据整个产品市场超80%的份额。我们认为,未来软件集成平台份额有望进一步提升。

中国人工智能市场规模(单位:亿元)

数据来源:中国报告网整理

2016 年中国人工智能市场结构

数据来源:中国报告网整理

2016 中国人工智能产品市场份额

数据来源:中国报告网整理

2016 中国人工智能行业产品市场规模(亿元)

数据来源:中国报告网整理

行业整体融资交易持续打破以前的记录 过去5年,对人工智能初创企业的投资增长了4.6倍,交易数从2012年的150笔增长到

了2016年的698笔,规模从2012年的5.6亿美元增长至2016年的48.7亿美元。2016年最大的两笔投资分别是对于汽车科技公司Zoox(A轮2亿美元)和网络安全公司StackPath(1.8 亿美元)。

2017年第一季度对于人工智能的初创企业来说是最为活跃的一个季度。截止2017年3

月23日,全球人工智能初创公司投资总共获得245起,规模为17亿美元。接近48%的交易是种子或天使阶段的投资,说明越来越多的新公司正进入这个领域。

2012-2016年全球AI市场年度融资情况

数据来源:中国报告网整理

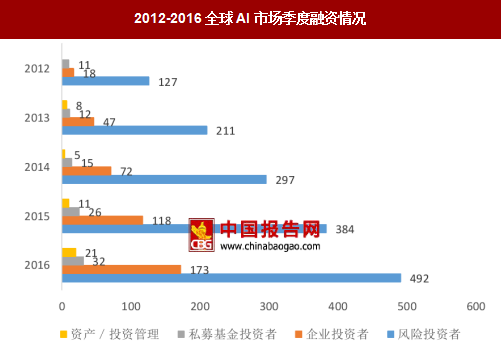

2012-2016全球AI市场季度融资情况

数据来源:中国报告网整理

2012-2016 全球 AI 市场季度融资情况

数据来源:中国报告网整理

从下图可以看到,目前医疗行业的人工智能投资热度趋近温和但饱和度仍然较高, Fintech和保险领域的投入在持续升温。商业、广告&营销、BI等行业(小黑圆圈部分)投资热度很高,而自动化技术、个人助理、农业、监管科技等领域的投资热度仍然很低,未来这些领域或将有更多合适的投资机会。

2012Q1-2017Q1AI热度分布图:交易类别

资料来源:中国报告网整理

深度学习领域的初创公司

资料来源:中国报告网整理

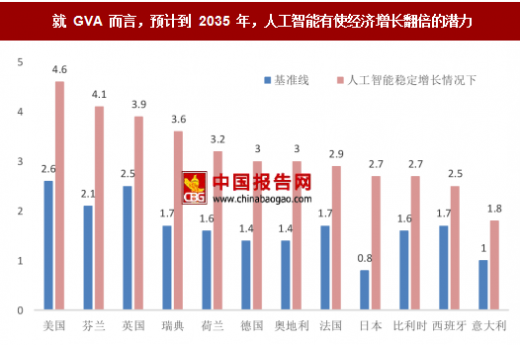

人工智能将促进全球经济实现大幅增长

埃森哲研究了AI(人工智能)在 12 个发达经济体中所产生的影响,揭示了通过改变工作本质创建人与机器之间的新型关系。人工智能可将劳动生产率提高 40% ,使人们能更有效地利用时间。到2035年,人工智能能使这12个发达经济体年度经济增长率提高一倍,有潜力拉动中国经济增长率上升1.6个百分点。

就 GVA 而言,预计到 2035 年,人工智能有使经济增长翻倍的潜力

数据来源:中国报告网整理

据预测,到2030年,人工智能的加速发展将使全球GDP增长14%,相当于15.7 万亿美元。人工智能将为医疗业、汽车业及金融服务业带来最多的潜在价值。人工智能的经济效益将由以下三方面驱动:

企业自动化流程(包括机器人和自主车辆的使用)的生产力增长

通过人工智能技术(辅助和增强的智能)来增加现有的劳动力从而增加企业生产力

由于提供个性化和/或更高质量的AI增强产品和服务,导致消费者需求增加。

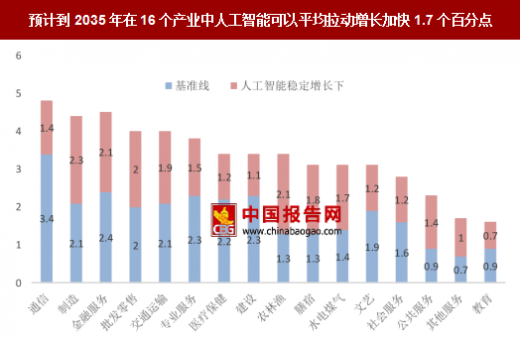

预计到2035年在16个产业中人工智能可以平均拉动增长加快1.7个百分点

数据来源:中国报告网整理

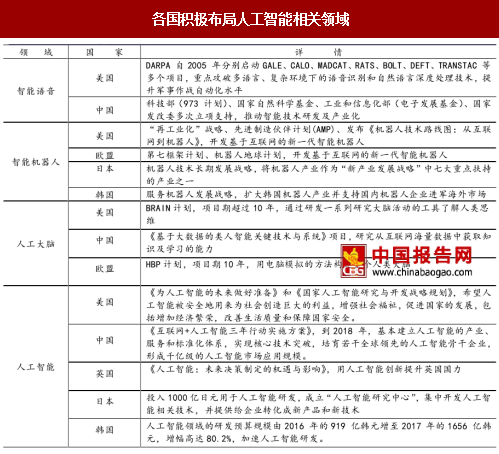

各国政府及科技巨头积极抢占人工智能发展机遇 目前,世界各国都在围绕人工智能相关技术进行积极布局. 此外,美国还在以加强国际合作的方式谋取人工智能行业话语权。例如,举行人工智能研发政策多边会谈、向联合国提交国际人工智能政策、推动人工智能国际标准等。(资料来源:《2016 全球人工智能发展报告》)

各国积极布局人工智能相关领域

资料来源:中国报告网整理

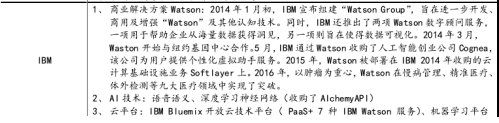

2016年9月,IBM、微软、谷歌、亚马逊和Facebook宣布成立人工智能联盟,更多地共享人工智能研究成果。近几年,科技巨头都在积极布局人工智能,以期打造产业生态圈。

科技巨头在AI的布局概况

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。