1、ICO:区块链融资新模式

近期,ICO(Initial Coin Offering),即通过发行加密代币的方式进行融资的行为异常火热。简单来说,ICO 就是区块链技术公司的众筹集资。参与 ICO 的投资者购买基于区块链技术上发行的有限的虚拟代币(加密货币)。

随着 ICO 项目的成熟和发展,未来这些虚拟代币或加密币可能有一定升值空间。而区块链技术是一种去中心化的分布式账本数据库系统,对交易做安全加密记录。

在 ICO 中有众多参与者与关键要素,主要包括 ICO 项目发起者、ICO 众筹平台和代币。

ICO 项目发起者常见的分为两类:一个是公有区块链,始祖是比特币的区块链,其它代表包括以太坊等,目前的大部分 ICO 项目都属于这一范围;第二个是去中心化的自治性组织(DAOs),代表是前一段被黑客攻击导致崩溃的 The DAO,架设于区块链系统的组织,类似现实中的公司、基金机构等。

而ICO 众筹平台通常是企业自建网站或是专业众筹网站,故这里不再赘述。

而ICO 的代币可以分成 3 种:应用代币、权益代币、和债权代币。第一种叫做应用代币。顾名思义,就是当用户需要使用一个区块链应用时需要花费这个代币。应用代币 ICO 是最早出现的,也是目前ICO 最多的一种代币种类。包括比特币网络的比特币(BTC),以太坊的以太币(ETH),以及元界的熵(ETP)都是这样的应用代币。

应用代币类似人民币、美元,是在区块链应用中作为一种交易媒介。正因如此,应用代币可以非常方便地与其他应用代币,如比特币,或者央行货币,如人民币、美元等进行兑换。

第二种叫做权益代币。与应用代币不同,权益代币更类似于公司的股份。权益代币不会随着用户使用应用而减少。相反,权益代币的持有者还会收到应用的收益分红。例如新加坡的区块链黄金交易平台Digix 就是通过发行叫做 DGD 的权益代币来进行应用众筹的。

除了可以收到分红外,因为权益代币的持有者就是这个应用的所有人。所以,权益代币的持有者还拥有对这个应用里事务的投票权,以决定未来这个应用的发展。例如对于 DigixDAO,它的权益代币 DGD持有者可向应用提出新增功能的提案,也可对其他提案进行投票。

第三种叫做债权代币。

债权代币的出现主要是用来解决区块链应用流动性不足的问题。它类似于为应用提供一个短期的贷款。而对于债权代币的持有者则类似于一种储蓄行为,因为一般可获得一定的利息回报。目前 Steemit 平台的 Steemit Backed Dollar 属于这一范畴。

另外,一个区块链应用不一定只使用一种代币,而具体使用那种类型的代币,则取决于区块链应用本身的需求。

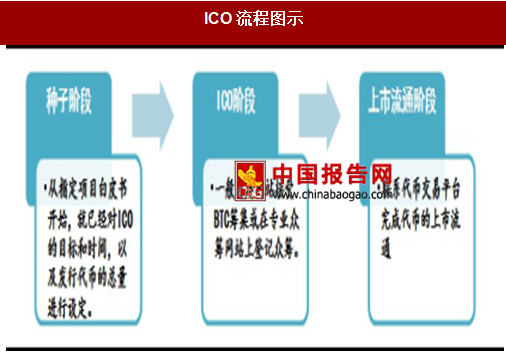

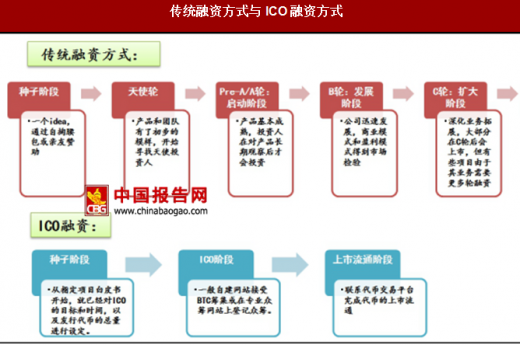

而 ICO 的过程其实就是区块链技术公司的众筹集资过程,简单来说分为三个阶段:种子阶段、ICO 阶段和上市流通阶段。

种子阶段:ICO 发起人设计区块链项目的架构,撰写计划白皮书,对 ICO 的目标和时间,以及发行代币的总量进行设定。

参考中国报告网发布《2017-2021年中国区块链技术市场运营态势及投资战略研究报告》

ICO 阶段:发布 ICO 方案,通常在自建网站接受 BTC 筹集或在专业众筹网站上登记众筹。投资者支付比特币、以太币等被接受的数字货币,按设定的比例兑换购买项目代币。

上市流通阶段:根据项目 ICO 的规定,立即或经过一段限售期后联系代币交易平台完成代币的上市流通,实现投资回报。

2、ICO 与 IPO 各有利弊

与传统融资 IPO 相比,ICO 融资具有一定优势:

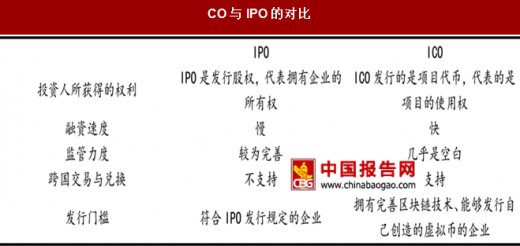

一是 ICO 属非股权融资,受监管限制较小。根据 ICO 项目的一般协议,投资者通常购买的是代表企业产品或服务的权益或凭证,而非企业股权。这是 ICO 区别于传统 IPO 的重要特征。企业通过区块链技术,借助交易平台,面向全球投资者发行企业自己创造的虚拟币(即所谓"代币"),投资者使用比特币或其他虚拟货币,向企业购买代币,从而取得该代币所记载的权利。

作为一种全新的融资方式,ICO 通常不受各国(地区)股权融资法律的限制,因而也省略了传统公司 IPO 的各项程序和要求,避开了跨境融资的法律限制,以极低的门槛,使企业(特别是中小企业)能够快速面向全世界融资。

二是 ICO 融资速度较快,跨国融资便捷。首先,与传统融资方式不同,在 ICO 过程中:没有证监会,不需要 IPO 上市审批排队,没有传统的种子天使 ABCD 轮,发行后没有持有禁售期等等。ICO 从开始到结束,所有发行环节一步到位,因而能如此高效便捷。

其次,ICO 通过区块链完成所有的代币发行、购买、确认手续,融资过程可在数小时甚至是数分钟内完成。虚拟货币具有电子化、数字加密、全球通兑的特点,转账交易直接通过区块链直接进入企业账户,受外汇或资本跨境的法律规则、额度、程序等限制较小,企业可快速获得全球投资者的投资。

此外,虚拟货币的兑换同样便利。以比特币为例,企业获得比特币融资后,可以通过境外的 Coinbase、Bitfinex,境内的币行(OKCoin)、火币网(Huobi.com)和比特币中国(BTC China)等比特币交易平台兑换相应美元或人民币。截至 2017 年 7 月,1 比特币在 BTC China可兑换 17447.99 元人民币;在境外 Bitsquare 可兑换 2466.49 美元。

但是,ICO 融资方式同样有其弊端,主要表现在两方面:

一是 ICO 对于发行人的技术要求较高。并不是所有公司和项目都能 ICO,能够实现所有权和货币功能合二为一的代币都是基于区块链技术,因此 ICO 融资对于发行人在区块链方面的技术门槛较高。

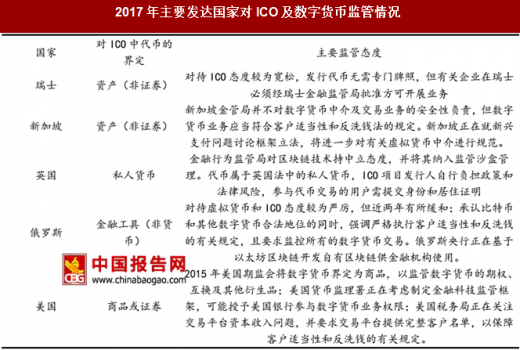

二是 ICO 目前基本处于监管真空地带。目前,全球的 ICO 融资多数处于"无准入门槛、无行业标准、无监管机构"的状态,各国没有一部法律专门适用于 ICO,而在 The DAO 事件发生之前(SEC 后续开展了调查),也没有相应的机构对其进行监管。ICO 项目从宣传、众筹到代币上线交易的过程都不需要在任何的政府机构进行登记和审核。

3、全球 ICO 呈爆发式增长

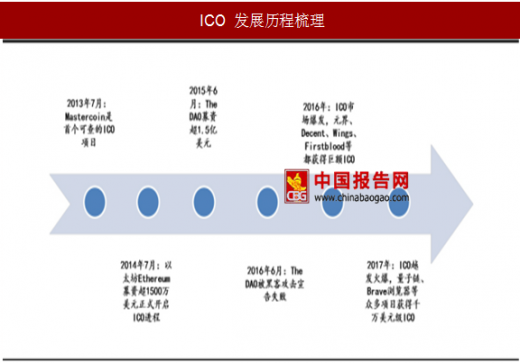

2013 年 7 月,Mastercoin 项目(现更名为 Omni)实现了比特币功能的拓展,成功募集到 5000 比特币,是公认最早开展的 ICO 项目。而以太坊在 2014 年 7 月超过 1500 万美元的 ICO 则开启了 ICO 快速发展的进程。

另外,大名鼎鼎的 DAO, 在 2016 年 5 月 ICO 融资 1.5 亿美元(可惜两个月后被黑客侵入,财务和声誉受损), 以及 List, Digix, First Blood 等多个近年内的炙手可热的 ICO。 ICO 已经替代风险投资成为币圈领域的主要融资渠道。

ICO 市场火爆,融资额已超早期 VC 投资。

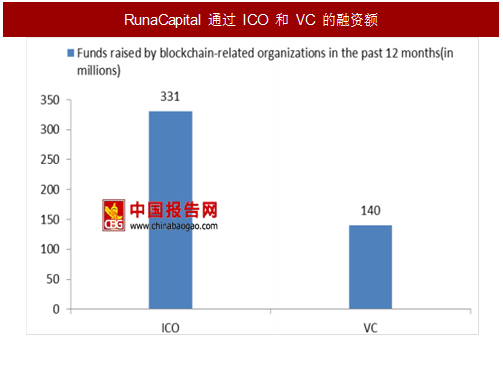

2016 年以来,国内外ICO 市场井喷式爆发,ICONOMI 等项目均获超百万美元融资,GNOSIS、WAVE 等更是屡屡刷新募资纪录。据 RunaCapital 公司主席尼克托麦诺透露,2016 年 5 月至 2017 年 5 月期间,区块链相关项目通过 ICO 筹集了 3.31 多亿美元资金,而区块链项目通过风险投资公司和早期投资者融资额却仅为 1.4 亿美元,区块链相关项目的 ICO融资额高出风险投资公司近乎 2.4 倍。预计 ICO 未来有望成为区块链领域的主要融资方式。

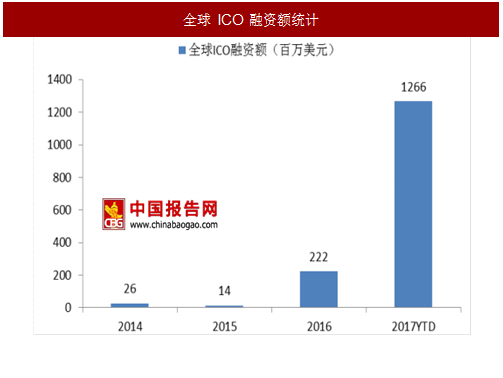

而从全球的 ICO 融资额来看,据统计,2015 年全球 ICO 融资额仅为 1400 万美元,但到 2017 年,仅上半年,全球主要 ICO 项目就超过 100 个,合计融资金额超过 12 亿美元,平均融资额 2260 万美元,融资额中位数为 550 万美元,ICO 市场呈现爆发式增长。

近期,ICO(Initial Coin Offering),即通过发行加密代币的方式进行融资的行为异常火热。简单来说,ICO 就是区块链技术公司的众筹集资。参与 ICO 的投资者购买基于区块链技术上发行的有限的虚拟代币(加密货币)。

随着 ICO 项目的成熟和发展,未来这些虚拟代币或加密币可能有一定升值空间。而区块链技术是一种去中心化的分布式账本数据库系统,对交易做安全加密记录。

在 ICO 中有众多参与者与关键要素,主要包括 ICO 项目发起者、ICO 众筹平台和代币。

ICO 项目发起者常见的分为两类:一个是公有区块链,始祖是比特币的区块链,其它代表包括以太坊等,目前的大部分 ICO 项目都属于这一范围;第二个是去中心化的自治性组织(DAOs),代表是前一段被黑客攻击导致崩溃的 The DAO,架设于区块链系统的组织,类似现实中的公司、基金机构等。

而ICO 众筹平台通常是企业自建网站或是专业众筹网站,故这里不再赘述。

而ICO 的代币可以分成 3 种:应用代币、权益代币、和债权代币。第一种叫做应用代币。顾名思义,就是当用户需要使用一个区块链应用时需要花费这个代币。应用代币 ICO 是最早出现的,也是目前ICO 最多的一种代币种类。包括比特币网络的比特币(BTC),以太坊的以太币(ETH),以及元界的熵(ETP)都是这样的应用代币。

应用代币类似人民币、美元,是在区块链应用中作为一种交易媒介。正因如此,应用代币可以非常方便地与其他应用代币,如比特币,或者央行货币,如人民币、美元等进行兑换。

第二种叫做权益代币。与应用代币不同,权益代币更类似于公司的股份。权益代币不会随着用户使用应用而减少。相反,权益代币的持有者还会收到应用的收益分红。例如新加坡的区块链黄金交易平台Digix 就是通过发行叫做 DGD 的权益代币来进行应用众筹的。

除了可以收到分红外,因为权益代币的持有者就是这个应用的所有人。所以,权益代币的持有者还拥有对这个应用里事务的投票权,以决定未来这个应用的发展。例如对于 DigixDAO,它的权益代币 DGD持有者可向应用提出新增功能的提案,也可对其他提案进行投票。

第三种叫做债权代币。

债权代币的出现主要是用来解决区块链应用流动性不足的问题。它类似于为应用提供一个短期的贷款。而对于债权代币的持有者则类似于一种储蓄行为,因为一般可获得一定的利息回报。目前 Steemit 平台的 Steemit Backed Dollar 属于这一范畴。

另外,一个区块链应用不一定只使用一种代币,而具体使用那种类型的代币,则取决于区块链应用本身的需求。

表:ICO 的代币分类

而 ICO 的过程其实就是区块链技术公司的众筹集资过程,简单来说分为三个阶段:种子阶段、ICO 阶段和上市流通阶段。

种子阶段:ICO 发起人设计区块链项目的架构,撰写计划白皮书,对 ICO 的目标和时间,以及发行代币的总量进行设定。

参考中国报告网发布《2017-2021年中国区块链技术市场运营态势及投资战略研究报告》

ICO 阶段:发布 ICO 方案,通常在自建网站接受 BTC 筹集或在专业众筹网站上登记众筹。投资者支付比特币、以太币等被接受的数字货币,按设定的比例兑换购买项目代币。

上市流通阶段:根据项目 ICO 的规定,立即或经过一段限售期后联系代币交易平台完成代币的上市流通,实现投资回报。

表:ICO 流程图示

2、ICO 与 IPO 各有利弊

与传统融资 IPO 相比,ICO 融资具有一定优势:

一是 ICO 属非股权融资,受监管限制较小。根据 ICO 项目的一般协议,投资者通常购买的是代表企业产品或服务的权益或凭证,而非企业股权。这是 ICO 区别于传统 IPO 的重要特征。企业通过区块链技术,借助交易平台,面向全球投资者发行企业自己创造的虚拟币(即所谓"代币"),投资者使用比特币或其他虚拟货币,向企业购买代币,从而取得该代币所记载的权利。

作为一种全新的融资方式,ICO 通常不受各国(地区)股权融资法律的限制,因而也省略了传统公司 IPO 的各项程序和要求,避开了跨境融资的法律限制,以极低的门槛,使企业(特别是中小企业)能够快速面向全世界融资。

二是 ICO 融资速度较快,跨国融资便捷。首先,与传统融资方式不同,在 ICO 过程中:没有证监会,不需要 IPO 上市审批排队,没有传统的种子天使 ABCD 轮,发行后没有持有禁售期等等。ICO 从开始到结束,所有发行环节一步到位,因而能如此高效便捷。

其次,ICO 通过区块链完成所有的代币发行、购买、确认手续,融资过程可在数小时甚至是数分钟内完成。虚拟货币具有电子化、数字加密、全球通兑的特点,转账交易直接通过区块链直接进入企业账户,受外汇或资本跨境的法律规则、额度、程序等限制较小,企业可快速获得全球投资者的投资。

此外,虚拟货币的兑换同样便利。以比特币为例,企业获得比特币融资后,可以通过境外的 Coinbase、Bitfinex,境内的币行(OKCoin)、火币网(Huobi.com)和比特币中国(BTC China)等比特币交易平台兑换相应美元或人民币。截至 2017 年 7 月,1 比特币在 BTC China可兑换 17447.99 元人民币;在境外 Bitsquare 可兑换 2466.49 美元。

表:CO 与 IPO 的对比

表:传统融资方式与ICO 融资方式

但是,ICO 融资方式同样有其弊端,主要表现在两方面:

一是 ICO 对于发行人的技术要求较高。并不是所有公司和项目都能 ICO,能够实现所有权和货币功能合二为一的代币都是基于区块链技术,因此 ICO 融资对于发行人在区块链方面的技术门槛较高。

二是 ICO 目前基本处于监管真空地带。目前,全球的 ICO 融资多数处于"无准入门槛、无行业标准、无监管机构"的状态,各国没有一部法律专门适用于 ICO,而在 The DAO 事件发生之前(SEC 后续开展了调查),也没有相应的机构对其进行监管。ICO 项目从宣传、众筹到代币上线交易的过程都不需要在任何的政府机构进行登记和审核。

表:2017 年主要发达国家对 ICO 及数字货币监管情况

3、全球 ICO 呈爆发式增长

2013 年 7 月,Mastercoin 项目(现更名为 Omni)实现了比特币功能的拓展,成功募集到 5000 比特币,是公认最早开展的 ICO 项目。而以太坊在 2014 年 7 月超过 1500 万美元的 ICO 则开启了 ICO 快速发展的进程。

另外,大名鼎鼎的 DAO, 在 2016 年 5 月 ICO 融资 1.5 亿美元(可惜两个月后被黑客侵入,财务和声誉受损), 以及 List, Digix, First Blood 等多个近年内的炙手可热的 ICO。 ICO 已经替代风险投资成为币圈领域的主要融资渠道。

图:ICO 发展历程梳理

ICO 市场火爆,融资额已超早期 VC 投资。

2016 年以来,国内外ICO 市场井喷式爆发,ICONOMI 等项目均获超百万美元融资,GNOSIS、WAVE 等更是屡屡刷新募资纪录。据 RunaCapital 公司主席尼克托麦诺透露,2016 年 5 月至 2017 年 5 月期间,区块链相关项目通过 ICO 筹集了 3.31 多亿美元资金,而区块链项目通过风险投资公司和早期投资者融资额却仅为 1.4 亿美元,区块链相关项目的 ICO融资额高出风险投资公司近乎 2.4 倍。预计 ICO 未来有望成为区块链领域的主要融资方式。

而从全球的 ICO 融资额来看,据统计,2015 年全球 ICO 融资额仅为 1400 万美元,但到 2017 年,仅上半年,全球主要 ICO 项目就超过 100 个,合计融资金额超过 12 亿美元,平均融资额 2260 万美元,融资额中位数为 550 万美元,ICO 市场呈现爆发式增长。

图:RunaCapital 通过 ICO 和 VC 的融资额

图:全球 ICO 融资额统计

图:全球 2017 年 TOP10ICO 融资项目

表:近年来部分 ICO 项目情况

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。