参考中国报告网发布《2017-2022年中国手机游戏产业专项调查及发展前景分析报告》

2016年中国移动游戏市场规模819.2亿元,占中国整体游戏市场规模的比重达到49.5%,首次超越端游戏市场,成为份额最大,增速最快的细分市场。

2017Q1,国内移动游戏市场规模增长迅速,同比增长56%,环比增长19.7%,达到275.1亿元。

移动游戏用户规模持续增长,PC游戏用户规模有所下降。2016年移动游戏用户规模达到5.21亿,同比增长了14.5%,保持增长态势。但PC游戏用户规模4.84亿,同比下降了12.9%。

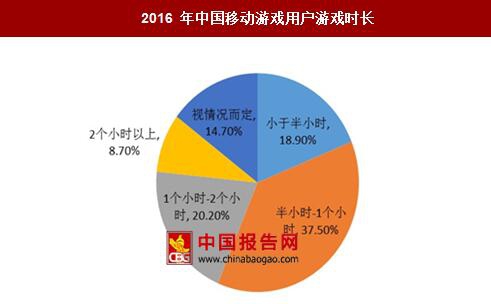

大量端游IP改编成移动游戏,增强了移动游戏的重度化,并拉长了移动游戏的平均游戏时长。根据艾瑞咨询的调查,28%的玩家表示玩移动游戏的时间变长了。16 年中国移动游戏用户每日游戏时长超过1小时的占比近30%。根据DataEye的统计,2017年一线游戏厂商的产品计划中MMORPG占主流,以重度产品为主。

从用户付费情况来看,角色扮演、卡牌游戏、动作游戏、策略游戏和射击游戏的付费率和APRU值较高。

移动游戏中,市场集中度逐步提升。2017Q1 TOP10 游戏自研企业占移动游戏市场实际销售规模为87.3%,较16年提升了12.7%。其中,腾讯和网易的市场份额也再度提升,由52.4%提升至63.3%。由于IP价格的提升以及游戏精品化趋势明显,优质游戏的生命周期延长,游戏行业的进入门槛在提升,利好一二线游戏厂商。

移动游戏的分发渠道也在逐步多样化,除了腾讯、百度等有流量的应用商店、运营商渠道外,终端硬件厂商在崛起。

如硬核联盟是于2014年8月成立,由华为、联想、金立、酷派、vivo、魅族和OPPO 七大国内一线智能手机制造商共同组成的移动互联网增值服务机构品牌。2016 年5月魅族加入后硬核联盟智能手机销量占据国产手机市场75%份额。

2007年4月11日,网络游戏防沉迷 "实名方案"首次向公众发布,新闻出版总署等八部委联合发布《关于保护未成年人身心健康实施网络游戏防沉迷系统的通知》,要求各网游运营商于4月15日开始在所有网络游戏中试行防沉迷系统。随该通知一起公布的还有《网络游戏防沉迷系统开发标准》、《网络游戏防沉迷系统实名认证方案》、《网络游戏防沉迷系统及实名认证服务协议》等文件,开发标准及实名认证方案的具体内容首次向公众发布。具体内容为:未成年人累计3小时以内的游戏时间为 "健康"游戏时间,超过3小时后的2小时游戏时间为"疲劳"时间,在此时间段,玩家获得的游戏收益将减半。如累计游戏时间超过5小时即为"不健康"游戏时间,玩家的收益降为0,以此迫使未成年人下线休息、学习。

近期,腾讯也以《王者荣耀》为试点,推行“健康游戏防沉迷系统”。其中,12周岁以下(含12周岁)未成年人每天限玩小时,并计划晚上9时以后禁止登录;12周岁以上未成年人每天限玩2小时。超出时间的玩家,将被游戏强制下线。我们认为龙头公司首先表明了对于健康游戏的维护,我们预计后期有望出台对于游戏防沉迷系统的监管措施,监管措施明朗后也将有利于行业长期健康发展,并减少游戏公司的低价值纠纷。

2016年中国移动游戏市场规模819.2亿元,占中国整体游戏市场规模的比重达到49.5%,首次超越端游戏市场,成为份额最大,增速最快的细分市场。

2017Q1,国内移动游戏市场规模增长迅速,同比增长56%,环比增长19.7%,达到275.1亿元。

中国移动游戏市场实际销售收入

数据来源:中国报告网整理

移动游戏用户规模持续增长,PC游戏用户规模有所下降。2016年移动游戏用户规模达到5.21亿,同比增长了14.5%,保持增长态势。但PC游戏用户规模4.84亿,同比下降了12.9%。

2013-2017 年中国移动游戏用户规模

数据来源:中国报告网整理

2013-2017 年中国 PC 游戏用户规模

数据来源:中国报告网整理

移动游戏趋向重度化 大量端游IP改编成移动游戏,增强了移动游戏的重度化,并拉长了移动游戏的平均游戏时长。根据艾瑞咨询的调查,28%的玩家表示玩移动游戏的时间变长了。16 年中国移动游戏用户每日游戏时长超过1小时的占比近30%。根据DataEye的统计,2017年一线游戏厂商的产品计划中MMORPG占主流,以重度产品为主。

2016 年中国移动游戏用户游戏时长

数据来源:中国报告网整理

2017 年一线游戏厂商的产品计划

数据来源:中国报告网整理

从用户付费情况来看,角色扮演、卡牌游戏、动作游戏、策略游戏和射击游戏的付费率和APRU值较高。

2017Q1 中国移动游戏付费情况

数据来源:中国报告网整理

2017Q1 中国移动游戏 ARPU 值

数据来源:中国报告网整理

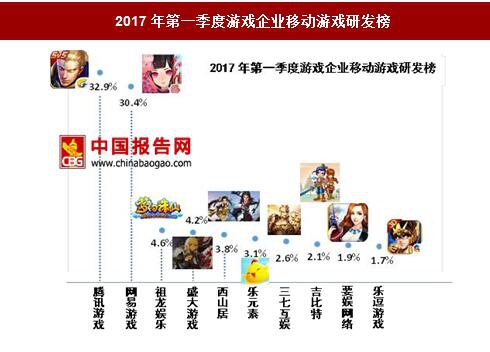

移动游戏行业集中度提升 移动游戏中,市场集中度逐步提升。2017Q1 TOP10 游戏自研企业占移动游戏市场实际销售规模为87.3%,较16年提升了12.7%。其中,腾讯和网易的市场份额也再度提升,由52.4%提升至63.3%。由于IP价格的提升以及游戏精品化趋势明显,优质游戏的生命周期延长,游戏行业的进入门槛在提升,利好一二线游戏厂商。

2016年游戏企业移动游戏研发榜

资料来源:中国报告网整理

2017年第一季度游戏企业移动游戏研发榜

资料来源:中国报告网整理

移动游戏渠道多元化 移动游戏的分发渠道也在逐步多样化,除了腾讯、百度等有流量的应用商店、运营商渠道外,终端硬件厂商在崛起。

如硬核联盟是于2014年8月成立,由华为、联想、金立、酷派、vivo、魅族和OPPO 七大国内一线智能手机制造商共同组成的移动互联网增值服务机构品牌。2016 年5月魅族加入后硬核联盟智能手机销量占据国产手机市场75%份额。

移动游戏渠道多元化

资料来源:中国报告网整理

游戏监管一直存在,近期加强了手游监管 2007年4月11日,网络游戏防沉迷 "实名方案"首次向公众发布,新闻出版总署等八部委联合发布《关于保护未成年人身心健康实施网络游戏防沉迷系统的通知》,要求各网游运营商于4月15日开始在所有网络游戏中试行防沉迷系统。随该通知一起公布的还有《网络游戏防沉迷系统开发标准》、《网络游戏防沉迷系统实名认证方案》、《网络游戏防沉迷系统及实名认证服务协议》等文件,开发标准及实名认证方案的具体内容首次向公众发布。具体内容为:未成年人累计3小时以内的游戏时间为 "健康"游戏时间,超过3小时后的2小时游戏时间为"疲劳"时间,在此时间段,玩家获得的游戏收益将减半。如累计游戏时间超过5小时即为"不健康"游戏时间,玩家的收益降为0,以此迫使未成年人下线休息、学习。

近期,腾讯也以《王者荣耀》为试点,推行“健康游戏防沉迷系统”。其中,12周岁以下(含12周岁)未成年人每天限玩小时,并计划晚上9时以后禁止登录;12周岁以上未成年人每天限玩2小时。超出时间的玩家,将被游戏强制下线。我们认为龙头公司首先表明了对于健康游戏的维护,我们预计后期有望出台对于游戏防沉迷系统的监管措施,监管措施明朗后也将有利于行业长期健康发展,并减少游戏公司的低价值纠纷。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。