参考中国报告网发布《2017-2022年中国跨境电商产业现状分析及发展定位研究报告》

中东地区是近五年全球电商增速较的区域,阿联酋、沙特份额最大

从 2012 年开始,中东国家电商市场保持 20%以上高速增长,根据 Euromonitor 预计,2016 年 GCC 海湾阿拉伯国家中沙特、阿联酋电商规模居前二,分别达 13.9、13.1 亿美元。其中阿联酋的增长潜力最被看好,Euromonitor 预计未来五年阿联酋电商市场将保持 CAGR 26.0%,远超过对沙特的 13.6%和埃及 10.5%的复合增速预计。

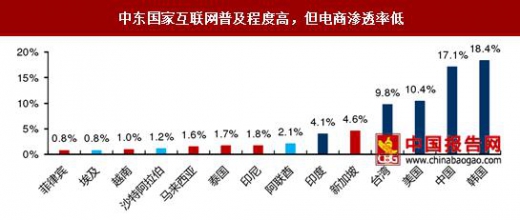

除约旦、埃及外,中东国家互联网渗透率处于全球高水平,沙特为 64%,阿联酋甚至高达 91%,超过了美国。另一方面,石油经济成就了中东国家“不差钱”,2016 年阿联酋人均 GDP 高达 3.8 万美元,居世界第 23 位,沙特人均 GDP 为 2.0 万美元,居世界第 35 位。阿联酋、沙特人均 GDP 水平分别是中国 0.8 万美元的 5 倍和 2 倍。尽管国民富裕、互联网普及,但阿联酋、沙特、埃及的电商渗透率仅为 2.1%、1.2%、0.8%,远低于人均 GDP 类似的发达国家,甚至不到发展中国家印度 4.1%渗透率的一半。

Souq 由叙利亚人 Ronaldo Mouchawar 于 2006 年创立,耗时五年在 2011 年市占率达 17%,超越亚马逊成为了第一大电商,并在随后的五年将份额持续扩大至 41%。2012 年开始, LandmarkShops、namshi、Awok 等时尚细分电商兴起,2016 年三者市占率已合计达 20%。受到本土电商、垂直电商的冲击,老牌电商 Amazon 市占率从 2007 年的 33%锐减至 2016 年的 11%,eBay 也从 2011 年高峰的 13%降至 9%。

亚马逊对价 6.5 亿美元全资收购中东第一电商 Souq,实现对中东海湾地区电商市场半垄断。2017 年 3 月,亚马逊全资收购 Souq,Souq 继续独立品牌运营,并通过亚马逊提升物流配送、消费者优选能力。而亚马逊则通过此次并购,占有了阿联酋 52%、沙特 60%、埃及 33%的电商市场,形成对海湾地区的高度把控。

江执御创立于 2013 年,自有垂直 B2C 跨境出口网站 jollychic.com,针对中东国家经营时尚鞋服运动类产品,营业收入连续倍数增长,其中约 90%销往中东海湾六国。目前公司以移动端销售为主,其 app 的下载量在中东市场增长迅速,从 2017 年 6 月起,执御的移动 App 在主要中东海湾国家购物类应用中基本稳居第 1 名。

尽管该地区高度富裕,中东 53%的人没有银行账户,且对网上支付缺乏安全感。根据 Payfort 数据,阿拉伯国家平均约 55%的消费者仍然使用现金支付,其中埃及达到 72%,最低的约旦也有 41%。

而对于 Paypal、CashU 等线上支付的使用比例均低于 %。目前,执御已建立了较为完善的线下支付渠道, Souq 也在积极自建支付系统 PayFort10,中东海湾电商市场的线上支付障碍有望被逐步扫清。

中东地区是近五年全球电商增速较的区域,阿联酋、沙特份额最大

从 2012 年开始,中东国家电商市场保持 20%以上高速增长,根据 Euromonitor 预计,2016 年 GCC 海湾阿拉伯国家中沙特、阿联酋电商规模居前二,分别达 13.9、13.1 亿美元。其中阿联酋的增长潜力最被看好,Euromonitor 预计未来五年阿联酋电商市场将保持 CAGR 26.0%,远超过对沙特的 13.6%和埃及 10.5%的复合增速预计。

未来 5 年预计阿联酋电商规模增速中东最高

数据来源:中国报告网整理

沙特电商增速略低于阿联酋,预计 CAGR14%

数据来源:中国报告网整理

埃及人口 9170 万,电商规模仅 4.3 亿美元

数据来源:中国报告网整理

阿拉伯国家电商规模中阿联酋、沙特居前二

数据来源:中国报告网整理

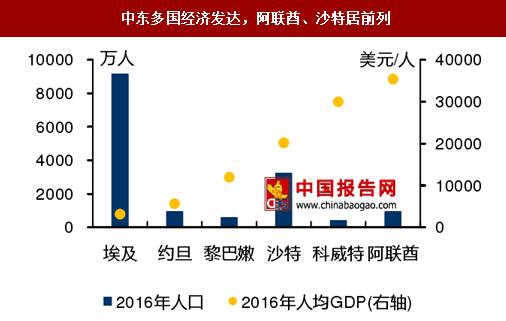

海湾国家互联网渗透率高达 70%,发达程度高,但电商尚处起步阶段除约旦、埃及外,中东国家互联网渗透率处于全球高水平,沙特为 64%,阿联酋甚至高达 91%,超过了美国。另一方面,石油经济成就了中东国家“不差钱”,2016 年阿联酋人均 GDP 高达 3.8 万美元,居世界第 23 位,沙特人均 GDP 为 2.0 万美元,居世界第 35 位。阿联酋、沙特人均 GDP 水平分别是中国 0.8 万美元的 5 倍和 2 倍。尽管国民富裕、互联网普及,但阿联酋、沙特、埃及的电商渗透率仅为 2.1%、1.2%、0.8%,远低于人均 GDP 类似的发达国家,甚至不到发展中国家印度 4.1%渗透率的一半。

2016 年阿联酋在中东互联网渗透率最高

数据来源:中国报告网整理

中东多国经济发达,阿联酋、沙特居前列

数据来源:中国报告网整理

中东国家互联网普及程度高,但电商渗透率低

数据来源:中国报告网整理

本土电商、垂直电商在中东逐渐取代 Amazon 等国际巨头市场份额Souq 由叙利亚人 Ronaldo Mouchawar 于 2006 年创立,耗时五年在 2011 年市占率达 17%,超越亚马逊成为了第一大电商,并在随后的五年将份额持续扩大至 41%。2012 年开始, LandmarkShops、namshi、Awok 等时尚细分电商兴起,2016 年三者市占率已合计达 20%。受到本土电商、垂直电商的冲击,老牌电商 Amazon 市占率从 2007 年的 33%锐减至 2016 年的 11%,eBay 也从 2011 年高峰的 13%降至 9%。

阿联酋:老牌电商市占率逐年下降

数据来源:中国报告网整理

阿联酋:本土电商、垂直电商市占率猛增

数据来源:中国报告网整理

亚马逊对价 6.5 亿美元全资收购中东第一电商 Souq,实现对中东海湾地区电商市场半垄断。2017 年 3 月,亚马逊全资收购 Souq,Souq 继续独立品牌运营,并通过亚马逊提升物流配送、消费者优选能力。而亚马逊则通过此次并购,占有了阿联酋 52%、沙特 60%、埃及 33%的电商市场,形成对海湾地区的高度把控。

Amazon 并购 Souq,实现在中东主要国家市占率超 50%

资料来源:中国报告网整理

跨境电商进入中东国家,浙江执御迅速打开市场江执御创立于 2013 年,自有垂直 B2C 跨境出口网站 jollychic.com,针对中东国家经营时尚鞋服运动类产品,营业收入连续倍数增长,其中约 90%销往中东海湾六国。目前公司以移动端销售为主,其 app 的下载量在中东市场增长迅速,从 2017 年 6 月起,执御的移动 App 在主要中东海湾国家购物类应用中基本稳居第 1 名。

浙江执御 JollyChic 在中东海湾多个主要国家购物类 App 稳居第一名

数据来源:中国报告网整理

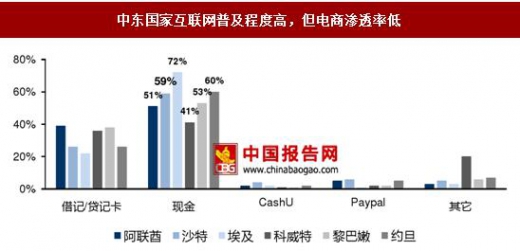

支付习惯保守是中东电商发展的主要障碍,电商平台正在积极改善尽管该地区高度富裕,中东 53%的人没有银行账户,且对网上支付缺乏安全感。根据 Payfort 数据,阿拉伯国家平均约 55%的消费者仍然使用现金支付,其中埃及达到 72%,最低的约旦也有 41%。

而对于 Paypal、CashU 等线上支付的使用比例均低于 %。目前,执御已建立了较为完善的线下支付渠道, Souq 也在积极自建支付系统 PayFort10,中东海湾电商市场的线上支付障碍有望被逐步扫清。

中东国家互联网普及程度高,但电商渗透率低

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。