参考中国报告网发布《2017-2022年中国区块链技术市场现状调查及投资动向研究报告》

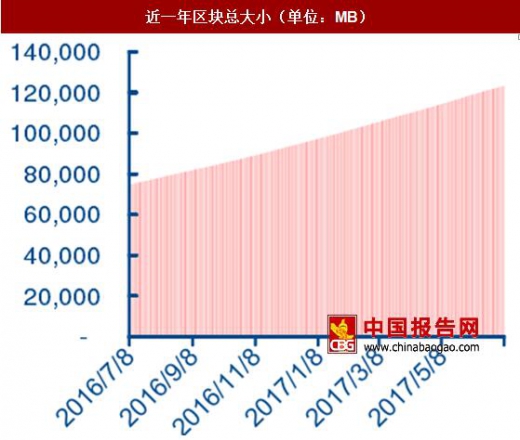

1、区块链总规模:本周日均增速小幅上升

区块链的总规模(所有区块头和交易的总大小)本周五达到 123275MB,较上周扩大977MB,环比+0.80%;本周,区块链的日均增量规模为 139.61MB,环比+4.22%。

2、平均区块:区块规模减少,平均交易次数减少,表明链上活跃度下降

截至本周五,链上的平均区块规模为 0.94MB/个,环比-2.01%,表明本周写入区块链上的数据信息与上周相比小幅下降;截至本周五,每个区块的平均交易次数为 1646 次,较上周下降 90 次,环比-5.19%,本周区块链的活跃程度下降。

3、全网算力:日均算力环比+14%

区块链的全网算力本周五达到 5213.69PH/s,较上周下降 234.62PH/s,环比-4.31%;本周,区块链的全网日均算力为 5609.77PH/s,环比+14.19%。

【注】“哈希率(Hash Rate)是衡量比特币网络处理能力的测量单位。为保证安全,比特币网络必须进行大量的数学运算。当网络达到 10Th/秒的哈希率时,就意味着它能够进行每秒 10 万亿次的计算。”

4、挖矿难度:本周难度系数略降 0.43%

本周的挖矿难度系数全年首度微降,难度系数为 7086.59 亿,同比下降 0.43%,几乎与上周持平。

【注】挖矿难度是度量找到新区块困难程度的相对指标,是一个基于事后统计的数值。该难度系数会根据网络中矿工的算力大小定期调整。

5、矿工收入:日均收入上升,同比+8.53%

由于本周币价周末小幅回调,矿工的采矿收入本周五为 502.72 万美元,较上周五下降43.60 万美元,环比-7.98%。本周,矿工的日均采矿收入为 549.95 万美元,环比+8.53%。 就主流矿机的收益情况而言,蚂蚁 T9 矿机、蚂蚁 S9 矿机 13.5T 一日收益均下降,分别为 71.82 元和 84.48 元,回本时间分别为 283 天和 358 天。

【注】矿工收入的统计包括两部分:(1)区块奖励;(2)支付给矿工的交易费用总值。

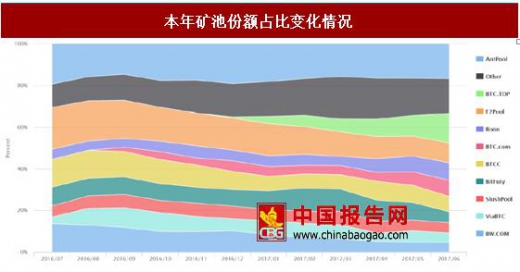

6、矿池份额:蚂蚁矿池稳居第一,市场集中度略降

就本周的矿池份额占比情况来看,蚂蚁矿池位列第一,占比 15.9%;BTC.TOP 位列第二,占比 12.3%;Bixin 位列第三,占比 9%;BTCC Pool 位列第四,占比 8.8%;鱼池位列第五,占比 7.3%。前五大矿池的份额加总超过全网份额的 50%。数据表明,矿池市场依然为寡头垄断格局,寡头之间的较量仍在持续,但市场集中度开始略有下降。

【注】不同平台统计出的矿池份额情况略有不同,数据仅供参考。

1、区块链总规模:本周日均增速小幅上升

区块链的总规模(所有区块头和交易的总大小)本周五达到 123275MB,较上周扩大977MB,环比+0.80%;本周,区块链的日均增量规模为 139.61MB,环比+4.22%。

近一年区块总大小(单位:MB)

资料来源:blockchain.info,观研天下数据中心整理

近 30 日区块每日增量大小(单位:MB)

资料来源:blockchain.info,观研天下数据中心整理

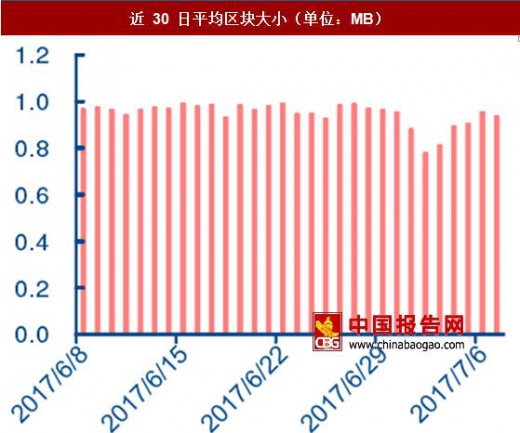

2、平均区块:区块规模减少,平均交易次数减少,表明链上活跃度下降

截至本周五,链上的平均区块规模为 0.94MB/个,环比-2.01%,表明本周写入区块链上的数据信息与上周相比小幅下降;截至本周五,每个区块的平均交易次数为 1646 次,较上周下降 90 次,环比-5.19%,本周区块链的活跃程度下降。

近 30 日平均区块大小(单位:MB)

资料来源:blockchain.info,观研天下数据中心整理

近 30 日每个区块的平均交易次数

资料来源:blockchain.info,观研天下数据中心整理

3、全网算力:日均算力环比+14%

区块链的全网算力本周五达到 5213.69PH/s,较上周下降 234.62PH/s,环比-4.31%;本周,区块链的全网日均算力为 5609.77PH/s,环比+14.19%。

【注】“哈希率(Hash Rate)是衡量比特币网络处理能力的测量单位。为保证安全,比特币网络必须进行大量的数学运算。当网络达到 10Th/秒的哈希率时,就意味着它能够进行每秒 10 万亿次的计算。”

近一年全网哈希率(单位:PH/s)

资料来源:blockchain.info,观研天下数据中心整理

本周全网哈希率(单位:PH/s)

资料来源:blockchain.info,观研天下数据中心整理

4、挖矿难度:本周难度系数略降 0.43%

本周的挖矿难度系数全年首度微降,难度系数为 7086.59 亿,同比下降 0.43%,几乎与上周持平。

【注】挖矿难度是度量找到新区块困难程度的相对指标,是一个基于事后统计的数值。该难度系数会根据网络中矿工的算力大小定期调整。

近 30 日全网的挖矿难度(单位:亿)

资料来源:blockchain.info,观研天下数据中心整理

5、矿工收入:日均收入上升,同比+8.53%

由于本周币价周末小幅回调,矿工的采矿收入本周五为 502.72 万美元,较上周五下降43.60 万美元,环比-7.98%。本周,矿工的日均采矿收入为 549.95 万美元,环比+8.53%。 就主流矿机的收益情况而言,蚂蚁 T9 矿机、蚂蚁 S9 矿机 13.5T 一日收益均下降,分别为 71.82 元和 84.48 元,回本时间分别为 283 天和 358 天。

【注】矿工收入的统计包括两部分:(1)区块奖励;(2)支付给矿工的交易费用总值。

近 30 日矿工日均收入情况(单位:万美元)

资料来源:blockchain.info,观研天下数据中心整理

比特币矿机的挖矿收益情况对比

资料来源:blockchain.info,观研天下数据中心整理

6、矿池份额:蚂蚁矿池稳居第一,市场集中度略降

就本周的矿池份额占比情况来看,蚂蚁矿池位列第一,占比 15.9%;BTC.TOP 位列第二,占比 12.3%;Bixin 位列第三,占比 9%;BTCC Pool 位列第四,占比 8.8%;鱼池位列第五,占比 7.3%。前五大矿池的份额加总超过全网份额的 50%。数据表明,矿池市场依然为寡头垄断格局,寡头之间的较量仍在持续,但市场集中度开始略有下降。

【注】不同平台统计出的矿池份额情况略有不同,数据仅供参考。

本周矿池份额占比情况

资料来源:blockchain.info,观研天下数据中心整理

本周矿池份额占比情况

资料来源:mining.btcfans,观研天下数据中心整理

本年矿池份额占比变化情况

资料来源: btc.com,观研天下数据中心整理

从本周的区块链产业链数据走势来看,区块的总体规模增至 123275MB,环比+0.80%;链上的平均区块规模小幅下降,每个区块的交易次数环比-5.19%,表明本周区块链的活跃程度小幅下降;区块链的全网算力本周五达 5213.69PH/s,日均算力为 5609.77PH/s,环比+14.19%,全网日均算力大幅上升;本周区块链的挖矿难度微降,为 7086.59 亿,矿工挖矿的成功概率持续走低;矿工本周日均采矿收入上升 8.53%。就矿池份额情况来看,蚂蚁矿池稳居第一位,BTC.TOP 位列第二,市场寡头垄断格局持续,但集中度略有下降。资料来源:中国报告网整理,转载请注明出处(XZJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。