参考中国报告网发布《2017-2022年中国云计算行业发展态势及十三五未来前景分析报告》

IAAS 先行培养生态,混合云在中国更有市场

云服务商的生态模式分为产业生态和场景生态:产业生态是指不同企业间互惠互利、共赢共生,可以分为“引凤筑巢”型和“同舟共济”型;场景生态是指从终端用户的实际场景出发,将与这一场景有关的所有要素进行组织优化,产生作用。

在具体的领域中,IAAS 作为基础层,首先布局和成熟可以培养云计算的生态,这也是 BAT、华为、京东、三大运营商等巨头公司争相投入 IAAS 的原因。在海外市场,亚马逊的 AWS规模远超其他几家公司,所以在 AWS 的云计算生态也更成熟。

2017 年 Q1,Synergy Research Group 调查报告数据显示,亚马逊云服务规模第一,但是增速落后。谷歌、微软、阿里巴巴、甲骨文、IBM 这五家主要的云基础设施服务提供商的增长速度比 Amazon Web Services 快得多,但市场领先者亚马逊仍然保持领先地位,全球市场份额保持稳定约 33%。虽然微软、谷歌、 IBM、阿里巴巴、甲骨文都实现了 2017Q1 的增长速度远远高于 AWS,例如其中的微软、谷歌和阿里巴巴都实现了 80%以上的年增长率。但 AWS 的收入仍然比其他五家合计都大得多。

AWS、Microsoft 和 Google 在 IaaS、PaaS 有明显优势,而 IBM 在托管私有云领域有优势,Rackspace和一些传统 IT服务提供商的功能比在公共云中更突出。虽然 Salesforce 和 Rackspace 的增长率低于其他供应商,但他们在特定的市场位臵保持强势。

按照 Wind 的统计,2016 年中国公有云市场 IaaS、PaaS、SaaS 占比分别为42%、5%、53%。

从格局上来所,IAAS 层都是头部的巨头企业为主,而 SAAS 层的企业以创业公司和中小企业最为活跃。Paas 层中对象存储、大数据、人工智能、通信细分领域内,存在各自头部公司,但从 PaaS 覆盖的全部领域看,更大的市场被大量小企业瓜分。SaaS 层中,互联网公司产品拥有最多客户数量的是阿里的钉钉。转型软件企业的金蝶国际拥有最多的云业务营收,但这些远不能覆盖 SaaS 层的全部业务,小企业长尾明显,且仍有大量初创企业涌现。

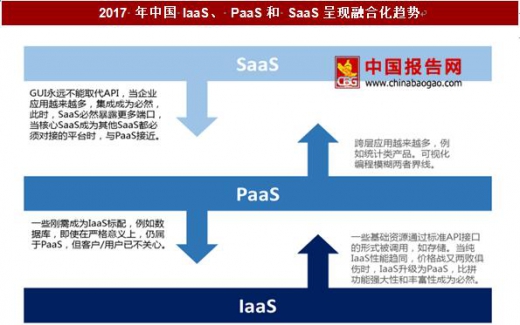

但是,IAAS/PAAS/SAAS 是从技术的角度来考虑的,从提供服务的角度来看,IaaS、 PaaS 和 SaaS 界限会被打破。随着 API调用越来越多,跨层应用越来越多,例如统计类工具,SDK 部分是在 PaaS 层完成,但后期所有的报表查看和分析都是在网页端(SaaS 层)完成。目前,已经有 CaaS(Communications as a Service,通信即服务)、BaaS(Backend as a Service,后端即服务)等不同概念,但因这些概念并不能完全概括云服务的全部,并未广泛应用。

从商业角度看,每一层服务商都希望给客户/用户更好的操作体验和更全面的增值服务,这就导致他们主动向其他层渗透:不断有刚需性质的上层服务成为下层标配,如数据库;也不断有下层服务集成打包升级为上层服务,如融合了 CDN、存储而又增加了美化、鉴黄等功能的视频云。

另外,在中国市场的现阶段,混合云比单纯的私有云和公有云更有市场,这是由市场成熟度和客户特点决定

RightScale 调查数据显示,95%的受访者正使用云服务,其中仅公有云的为 18%,仅私有云的为 6%,采用混合云的为 71%,较之上年的 58%有较大幅度提升。受国内政策、公司性质影响,未来国内混合云的比例会高于全球平均水平,成为主流云架构。

云计算也在影响基础的硬件设备

云计算的成熟诞生了更多超大规模数据中心,对于硬件设备来说,下游集中对产品价格和竞争有显著的影响。

在产业链中,越是底部标准化程度越高的硬件,价格战也越有效。越是上层结构越接近用户,标准化程度越低,个性化定制化的服务占比提升,对应价格也是多样化。例如 saas 层,性能稳定性、功能丰富性、交互、体验等都在其中,很难简单评价性价比高低。目前看,即使是偏底层的 Iaas 层服务,性能稳定性仍有差异,因此单纯降价并非是获取客户的有效方式。但是规模上最大、技术水平最完备的企业主动挑起价值战,容易将其他企业从行业内直接挤出。

截止 2016Q4,戴尔 EMC、思科及惠普在云基础设施设备市场占据战略领导地位。多年来,惠普及思科一直在激烈竞争全球市场份额,但 2016Q4 最新崛起的戴尔 EMC 也在全球市场上占据重要地位,这三家公司的市场占有率均约为11.5%。

ODMs(合同制造商)在市场上也有类似的份额,这主要归功于超大规模的云服务提供商对 ODMs 自己设计的硬件进行了持续大量的投资。微软及 IBM 推出了顶级云基础设施供应商群。

在不同类型的云部署中,思科继续在公共云基础设施领域占据领导地位,而戴尔 EMC 在私有云领域相对惠普获得了一定的领先优势。

云计算基础设施设备的总营收(包括公有云及私有云,软件及硬件),在 2016 年突破了 700 亿美元,第四季度的营业收入占比总营收的 27%以上。尽管私有云的增长已经放缓,但在公有云上的支出继续以两位数的速度增长。服务器、操作系统、存储、网络和虚拟化软件合计占到第四季度云基础设施市场约 95% 的份额,其中包括云安全及云管理。

从细分领域来看,惠普在云服务器领域有着明显的领先地位,同时是存储领域的一个强大的挑战者;而思科在网络领域占据主导地位,并且拥有不断增长的服务器产品线;戴尔 EMC 是排名第二的服务器供应商,同时在存储领域有着明显的领先优势;由于在服务器操作系统和虚拟化应用程序方面的领先地位,微软在云计算领域的排名很高;而 IBM 在一系列云技术市场上保持着领先的地位。

排除由 ODMs 控制的市场份额,剩余的市场主要由三家领先的计算机硬件供应商所竞争。尽管云服务和基础设施方面的支出已经非常庞大,但将企业的工作向云端转移仍处于早期阶段。这意味着在云计算基础设施领域的成功对 IT厂商来说至关重要,他们将长期努力以追求市场份额的最大化。

IAAS 先行培养生态,混合云在中国更有市场

云服务商的生态模式分为产业生态和场景生态:产业生态是指不同企业间互惠互利、共赢共生,可以分为“引凤筑巢”型和“同舟共济”型;场景生态是指从终端用户的实际场景出发,将与这一场景有关的所有要素进行组织优化,产生作用。

数据来源:国家统计局

在具体的领域中,IAAS 作为基础层,首先布局和成熟可以培养云计算的生态,这也是 BAT、华为、京东、三大运营商等巨头公司争相投入 IAAS 的原因。在海外市场,亚马逊的 AWS规模远超其他几家公司,所以在 AWS 的云计算生态也更成熟。

数据来源:国家统计局

2017 年 Q1,Synergy Research Group 调查报告数据显示,亚马逊云服务规模第一,但是增速落后。谷歌、微软、阿里巴巴、甲骨文、IBM 这五家主要的云基础设施服务提供商的增长速度比 Amazon Web Services 快得多,但市场领先者亚马逊仍然保持领先地位,全球市场份额保持稳定约 33%。虽然微软、谷歌、 IBM、阿里巴巴、甲骨文都实现了 2017Q1 的增长速度远远高于 AWS,例如其中的微软、谷歌和阿里巴巴都实现了 80%以上的年增长率。但 AWS 的收入仍然比其他五家合计都大得多。

AWS、Microsoft 和 Google 在 IaaS、PaaS 有明显优势,而 IBM 在托管私有云领域有优势,Rackspace和一些传统 IT服务提供商的功能比在公共云中更突出。虽然 Salesforce 和 Rackspace 的增长率低于其他供应商,但他们在特定的市场位臵保持强势。

按照 Wind 的统计,2016 年中国公有云市场 IaaS、PaaS、SaaS 占比分别为42%、5%、53%。

数据来源:国家统计局

从格局上来所,IAAS 层都是头部的巨头企业为主,而 SAAS 层的企业以创业公司和中小企业最为活跃。Paas 层中对象存储、大数据、人工智能、通信细分领域内,存在各自头部公司,但从 PaaS 覆盖的全部领域看,更大的市场被大量小企业瓜分。SaaS 层中,互联网公司产品拥有最多客户数量的是阿里的钉钉。转型软件企业的金蝶国际拥有最多的云业务营收,但这些远不能覆盖 SaaS 层的全部业务,小企业长尾明显,且仍有大量初创企业涌现。

数据来源:国家统计局

数据来源:国家统计局

但是,IAAS/PAAS/SAAS 是从技术的角度来考虑的,从提供服务的角度来看,IaaS、 PaaS 和 SaaS 界限会被打破。随着 API调用越来越多,跨层应用越来越多,例如统计类工具,SDK 部分是在 PaaS 层完成,但后期所有的报表查看和分析都是在网页端(SaaS 层)完成。目前,已经有 CaaS(Communications as a Service,通信即服务)、BaaS(Backend as a Service,后端即服务)等不同概念,但因这些概念并不能完全概括云服务的全部,并未广泛应用。

从商业角度看,每一层服务商都希望给客户/用户更好的操作体验和更全面的增值服务,这就导致他们主动向其他层渗透:不断有刚需性质的上层服务成为下层标配,如数据库;也不断有下层服务集成打包升级为上层服务,如融合了 CDN、存储而又增加了美化、鉴黄等功能的视频云。

数据来源:国家统计局

另外,在中国市场的现阶段,混合云比单纯的私有云和公有云更有市场,这是由市场成熟度和客户特点决定

数据来源:国家统计局

RightScale 调查数据显示,95%的受访者正使用云服务,其中仅公有云的为 18%,仅私有云的为 6%,采用混合云的为 71%,较之上年的 58%有较大幅度提升。受国内政策、公司性质影响,未来国内混合云的比例会高于全球平均水平,成为主流云架构。

数据来源:国家统计局

云计算也在影响基础的硬件设备

云计算的成熟诞生了更多超大规模数据中心,对于硬件设备来说,下游集中对产品价格和竞争有显著的影响。

在产业链中,越是底部标准化程度越高的硬件,价格战也越有效。越是上层结构越接近用户,标准化程度越低,个性化定制化的服务占比提升,对应价格也是多样化。例如 saas 层,性能稳定性、功能丰富性、交互、体验等都在其中,很难简单评价性价比高低。目前看,即使是偏底层的 Iaas 层服务,性能稳定性仍有差异,因此单纯降价并非是获取客户的有效方式。但是规模上最大、技术水平最完备的企业主动挑起价值战,容易将其他企业从行业内直接挤出。

数据来源:国家统计局

截止 2016Q4,戴尔 EMC、思科及惠普在云基础设施设备市场占据战略领导地位。多年来,惠普及思科一直在激烈竞争全球市场份额,但 2016Q4 最新崛起的戴尔 EMC 也在全球市场上占据重要地位,这三家公司的市场占有率均约为11.5%。

ODMs(合同制造商)在市场上也有类似的份额,这主要归功于超大规模的云服务提供商对 ODMs 自己设计的硬件进行了持续大量的投资。微软及 IBM 推出了顶级云基础设施供应商群。

在不同类型的云部署中,思科继续在公共云基础设施领域占据领导地位,而戴尔 EMC 在私有云领域相对惠普获得了一定的领先优势。

数据来源:国家统计局

云计算基础设施设备的总营收(包括公有云及私有云,软件及硬件),在 2016 年突破了 700 亿美元,第四季度的营业收入占比总营收的 27%以上。尽管私有云的增长已经放缓,但在公有云上的支出继续以两位数的速度增长。服务器、操作系统、存储、网络和虚拟化软件合计占到第四季度云基础设施市场约 95% 的份额,其中包括云安全及云管理。

从细分领域来看,惠普在云服务器领域有着明显的领先地位,同时是存储领域的一个强大的挑战者;而思科在网络领域占据主导地位,并且拥有不断增长的服务器产品线;戴尔 EMC 是排名第二的服务器供应商,同时在存储领域有着明显的领先优势;由于在服务器操作系统和虚拟化应用程序方面的领先地位,微软在云计算领域的排名很高;而 IBM 在一系列云技术市场上保持着领先的地位。

排除由 ODMs 控制的市场份额,剩余的市场主要由三家领先的计算机硬件供应商所竞争。尽管云服务和基础设施方面的支出已经非常庞大,但将企业的工作向云端转移仍处于早期阶段。这意味着在云计算基础设施领域的成功对 IT厂商来说至关重要,他们将长期努力以追求市场份额的最大化。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。