参考中国报告网发布《2017-2022年中国跨境电商行业市场发展现状及十三五发展定位分析报告》

兴起于代购海淘,爆发于进口电商

我国进口跨境电商发展至今已经出现了四个阶段,从碎片化非专业的个人代购起步,到 2007 年至 2010 年专业代购体系建立,到 2010 年至 2013 年海淘业务的发展,再到 2014 年以来随着利好政策的出台,进口电商频繁出现。

个人代购阶段(2007 年之前):海外留学人数增加以及海外商务、旅游出境频率的提高让部分出入境人士利用海关监管漏洞带回国外商品,并收取一定的代购费。个人代购主要依靠社会背书,如通过同事、亲戚等口碑推荐。个人代购存在诸多问题,包括 1)购买渠道利用海关监管漏洞逃避税负,损害国家利益;2)代购行业鱼龙混杂,商品真假难辨、售后服务缺失,消费者权益难以得到保障。

代购体系化阶段(2007 年~2010 年):2007 年之后,随着居民可支配收入的增加以及全国奶制品污染事件的爆发,我国消费者特别是中高收入人群对于海外高品质商品的需求激增。淘宝“全球购”等一些专注于代购网站的出现让代购趋向于系统化,买卖双方通过平台信息撮合、线上交易,代购业务增长迅猛,但代购存在问题仍未得到解决。

海淘阶段(2010 年~2013 年):一些转运服务公司的出现,让国内消费者有机会直接购买到海外零售商销售的商品。由于国外部分电商网站不提供运送至国内的物流,消费者在亚马逊、eBay 等国外网站上购买商品时需要先将商品配送至转运公司的国外地址,转运公司再将商品转运到国内。海淘渠道保证了跨境商品的品质,但对大部分消费者来说操作手续复杂,物流时间过长。

进口电商阶段(2014 年至今):国家积极推动进口电商的发展,各项利好政策出台,国内电商企业、传统外贸企业等纷纷涉足。消费者在国内网站上直接下单,进口电商通过各种物流方式将商品从国外配送至国内消费者手中。跨境电商的出现为消费者提供了更便捷、更高效、更透明的购物渠道。

在进口市场中,我国消费者更倾向购买相对于国内安全、品质有更高保障的品类,以及相对“国行”商品,境外同款商品价格低质量更优的品类。在艾瑞咨询 2016 年的问卷调查中,我国跨境网购用户跨境网购过的品类中,有 45.7%的人买过化妆个护类商品排名首位,之后依次是母婴用品类(39.3%)、食品保健类(38.6%)、服装鞋帽类(38.0%)等。从进口国家来看,美国和日本的商品更受我国跨境网购消费者的青睐,调查问卷中分别有 53.9%和 45.7%的消费者购买过该国商品,其次是韩国(35.3%)和德国(28.5%)。进口国大多为发达国家,高品质进口商品丰富了国内的商品结构。

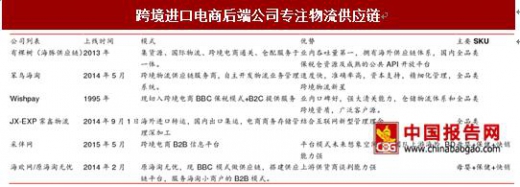

部分创业公司从后端物流供应链着手,为各跨境电商提供物流供应链服务,包括提供信息平台、转运、通关、仓储、运输等服务。随着跨境电商消费体验要求的不断增加,对跨境物流整体供应链的运营要求也将不断提高,优质的跨境物流运营商将有较大的市场机会。

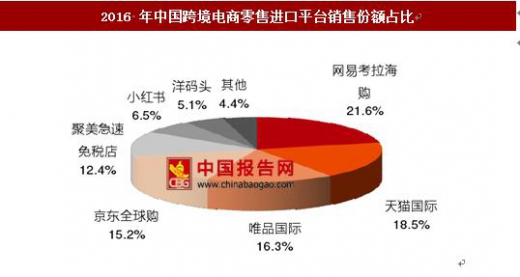

从整体市场格局来看,2016 年互联网、电商巨头参与的前五大跨境电商网站凭借 C 端的已有流量占据着市场 84%的份额,包括网易考拉海购(21.6%)、天猫国际(18.5%)、唯品国际(16.3%)、京东全球购(15.2%)和聚美急速免税店(12.4%)。前端流量市场的竞争格局基本形成,之后跨境电商企业将更多从后端供应链找到突破口。

兴起于代购海淘,爆发于进口电商

我国进口跨境电商发展至今已经出现了四个阶段,从碎片化非专业的个人代购起步,到 2007 年至 2010 年专业代购体系建立,到 2010 年至 2013 年海淘业务的发展,再到 2014 年以来随着利好政策的出台,进口电商频繁出现。

个人代购阶段(2007 年之前):海外留学人数增加以及海外商务、旅游出境频率的提高让部分出入境人士利用海关监管漏洞带回国外商品,并收取一定的代购费。个人代购主要依靠社会背书,如通过同事、亲戚等口碑推荐。个人代购存在诸多问题,包括 1)购买渠道利用海关监管漏洞逃避税负,损害国家利益;2)代购行业鱼龙混杂,商品真假难辨、售后服务缺失,消费者权益难以得到保障。

代购体系化阶段(2007 年~2010 年):2007 年之后,随着居民可支配收入的增加以及全国奶制品污染事件的爆发,我国消费者特别是中高收入人群对于海外高品质商品的需求激增。淘宝“全球购”等一些专注于代购网站的出现让代购趋向于系统化,买卖双方通过平台信息撮合、线上交易,代购业务增长迅猛,但代购存在问题仍未得到解决。

海淘阶段(2010 年~2013 年):一些转运服务公司的出现,让国内消费者有机会直接购买到海外零售商销售的商品。由于国外部分电商网站不提供运送至国内的物流,消费者在亚马逊、eBay 等国外网站上购买商品时需要先将商品配送至转运公司的国外地址,转运公司再将商品转运到国内。海淘渠道保证了跨境商品的品质,但对大部分消费者来说操作手续复杂,物流时间过长。

进口电商阶段(2014 年至今):国家积极推动进口电商的发展,各项利好政策出台,国内电商企业、传统外贸企业等纷纷涉足。消费者在国内网站上直接下单,进口电商通过各种物流方式将商品从国外配送至国内消费者手中。跨境电商的出现为消费者提供了更便捷、更高效、更透明的购物渠道。

资料来源:中国报告网

巨头利用流量切入市场,创业公司集中垂直领域 在进口市场中,我国消费者更倾向购买相对于国内安全、品质有更高保障的品类,以及相对“国行”商品,境外同款商品价格低质量更优的品类。在艾瑞咨询 2016 年的问卷调查中,我国跨境网购用户跨境网购过的品类中,有 45.7%的人买过化妆个护类商品排名首位,之后依次是母婴用品类(39.3%)、食品保健类(38.6%)、服装鞋帽类(38.0%)等。从进口国家来看,美国和日本的商品更受我国跨境网购消费者的青睐,调查问卷中分别有 53.9%和 45.7%的消费者购买过该国商品,其次是韩国(35.3%)和德国(28.5%)。进口国大多为发达国家,高品质进口商品丰富了国内的商品结构。

数据来源:国家统计局

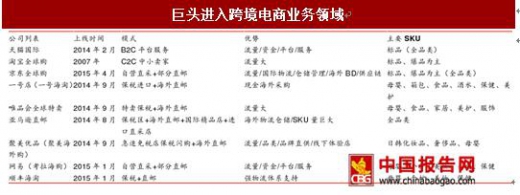

2014 年是跨境电商发展的元年,随着对非法代购的打击、政策上对跨境电商的引导和支持以及资本的不断涌入,多种形式的跨境电商如雨后春笋般相继成立。企业中有互联网、电商巨头利用已有流量优势切入市场,也有众多创业公司成立,以专业化的方式进入某一细分领域。巨头方面,除 C2C 中小卖家平台淘宝全球购,阿里(天猫国际)、京东(京东全球购)、唯品会(全球特卖)、聚美优品(聚美海外购)、网易(网易考拉海购)、一号店(一号海淘)、亚马逊(亚马逊直邮)、顺丰(顺丰海淘)自 2014 年以来纷纷布局进口 B2C,各网站涉及品类多。

资料来源:中国报告网

与巨头凭借流量抢占市场不同,大部分进口电商创业公司表现出“小而美”的特点,发挥自身某一特殊优势,专注某一垂直领域,如母婴、家居、保健等。根据艾媒咨询统计的数据显示,2016 年我国跨境电商零售进口平台销售份额占比中,小红书与洋码头是前端创业公司中发展最为强劲的两家,分别占到了 6.5%与 5.1%。其中,小红书运营模式为社区电商平台,主要包括两个板块:UGC(用户原创内容)模式的海外购物分享社区,以及跨境电商“福利社”。对于将出国的人来说,可以借助这个平台制定自己的购物清单;而暂时没有出国打算的人,可以通过逛社区来增长经验,或者去福利社完成一次“海淘”。洋码头成立时间早,主要有“扫货直播”C2C 买手以及“聚洋货”B2C 直邮两大模式,同时打造跨境物流体系贝海国际,完善跨境购物国际物流。

资料来源:中国报告网

部分创业公司从后端物流供应链着手,为各跨境电商提供物流供应链服务,包括提供信息平台、转运、通关、仓储、运输等服务。随着跨境电商消费体验要求的不断增加,对跨境物流整体供应链的运营要求也将不断提高,优质的跨境物流运营商将有较大的市场机会。

资料来源:中国报告网

从整体市场格局来看,2016 年互联网、电商巨头参与的前五大跨境电商网站凭借 C 端的已有流量占据着市场 84%的份额,包括网易考拉海购(21.6%)、天猫国际(18.5%)、唯品国际(16.3%)、京东全球购(15.2%)和聚美急速免税店(12.4%)。前端流量市场的竞争格局基本形成,之后跨境电商企业将更多从后端供应链找到突破口。

数据来源:国家统计局

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。