参考中国报告网发布《2017-2022年中国消费类软件产业运营格局态势及十三五投资价值评估报告》

消费类软件的主要使用者为家庭、个人,使用者需求变化较快、个性化需求多,因此,消费类软件具有市场热点频出,产品更新换代较快、个性化需求突出的特点。

相比ERP 等企业应用类软件,消费类软件设计开发更注重产品满足用户个性化需求、如何更少的占用系统资源、更快的处理速度,操作简便、人机界面亲和、更快的响应用户需求等方面。

2、行业特有的经营模式

(1)、行业特有的销售模式

消费类软件行业的销售模式包括传统的线下实体销售和互联网线上销售模式。

实体销售模式类似于销售普通商品,一般是刻成光盘,通过合作商或代理商进行销售,最后才能到用户手里,流转环节较多,销售成本高,产品销售周期长,用户体验差。得益于互联网技术和电子商务的发展和普及,通过互联网的方式下载并在线购买软件已经成为消费类软件主流的销售模式,相比其他类型商品,没有实体介质的软件更适合在线销售,用户可快速获取产品,产品销售周期短、有较好购买和使用体验。

由于以互联网在线销售为主的特点,互联网线上推广方式已经成为消费类软件主要营销模式。相对于传统营销,网络营销的快速扩张,突破地域限制,精准人群定位,也使其逐渐成为最重要、最有效的营销推广方式。

(2)、行业特有的盈利模式

消费类软件行业是知识密集型的高新技术行业,相较其他行业更加注重人力资本和开发的投入。目前消费类软件产业的盈利模式主要有License 模式、SaaS模式和Advertising 模式。

(1)License(注册码)模式

License 模式是软件产业传统的盈利模式,也是目前主流的盈利模式。在该模式下,厂商向用户出售安装“许可证”,授权用户安装和拥有软件,和微软、Adobe 等厂商主要采用该模式。

License 模式下,用户“完全拥有”软件产品,为了满足不同用户的需求,厂商将产品的功能做得比较完备,购买方式简单,因此License 比较适合普通软件消费者。

(2)SaaS(软件即服务)模式

SaaS 是基于互联网提供软件服务的一种软件应用模式,像自来水公司一样根据使用量,向软件公司支付费用。在SaaS 模式下,用户根据自己的需要,到服务器上租用不同的功能模块,价格相对便宜。

(3)Advertising(广告)模式

Advertising 模式是一种新型的盈利模式,该模式基于互联网应用,通过向用户免费提供软件产品服务,带来流量的增加,进而获得广告收入等。由于用户可以免费使用相关产品,Advertising 模式具有较强的生命力。但是客户端软件所能承载的广告是相对有限的,大量的植入性广告会影响用户体验,甚至造成用户流失。

3、产业链结构

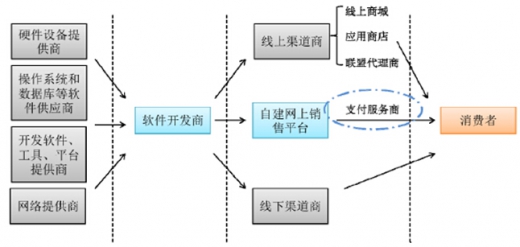

消费类应用软件产业链上游包括开发所需计算机、服务器、移动智能设备等硬件设备提供商,操作系统、数据库等软件供应商,开发软件所需的软件、工具、平台等提供商,以及网络服务提供商,产业链下游包括网上直销销售平台、线上渠道商和线下渠道商,其中线上渠道主要涉及线上商城、应用商店(如App Store、Mac App Store、Google Play 等)、联盟代理商等。万兴科技主要通过自建电子商务平台与第三方电子商务平台及第三方支付服务商合作的方式将自主研发的软件产品销售给终端用户。产业链示意图如下图所示:

4、消费类软件行业的进入壁垒

(1)技术壁垒

消费类软件的研发需要掌握多项专业技术,包括开发工具、软件工程、信息安全、网络通讯等多个技术领域,还要充分考虑消费者的需求,前述技术能力的获得需要相关技术人员的长期积累。同时,随着客户需求的提高、客户规模的扩大和新型底层系统的推出,行业内企业需要具备越来越强的技术能力。因此,行业新进入者在短期内面临着较高的专业技术壁垒。

(2)经验和文化壁垒

互联网全球化,但是一般的软件开发企业难以做到适应地区和文化的差异。

目前全球消费类软件主要市场在欧美日等发达国家,需要软件开发企业对当地的市场特性、客户需求、风俗习惯、相关法律规定等有着深刻的理解,来自其他国家的新进入者短期内面临着较高的经验和文化壁垒。

(3)用户规模与用户使用习惯的壁垒

用户规模是企业收入的基础,达到一定的用户规模才能形成经济效应。用户使用习惯的形成来源于其在产品长期使用过程中思维定式的形成,使用习惯一旦形成后,用户转换其他企业的产品将不可避免地付出一定的学习成本和时间成本。目前行业内的领先企业均拥有了较为庞大的用户群,而行业新进入者在短期内难以累积一定的用户规模,并培养用户使用习惯,因而存在着较高的壁垒。

(4)人才壁垒

软件行业是技术和知识密集型行业,并且目前消费类软件的主要市场在海外,对市场营销人员、高端技术人员和管理人员的综合要求均较高,需要人才在具备相关知识和技能的同时,具有全球化视野、熟悉全球市场,充分理解用户需求和行为。消费类软件行业具有较高的人才壁垒。

1、有利因素

(1)产业政策扶持

软件产业属于国家鼓励发展的战略性、基础性和先导性支柱产业。自2000年以来,国家和地方各级政府均出台了一系列法规和政策,从投融资体制、税收、产业技术、软件出口、人才吸引与培养、知识产权保护、行业组织与管理等多方面为软件产业发展提供了政策保障和扶持,营造了良好的发展环境。

(2)软件应用终端的快速扩张,刺激消费类软件需求快速增长

随着硬件技术的发展,软件的应用终端从PC 扩张至平板电脑、智能手机、智能穿戴和智能家居设备、以及其他智能终端等。近几年智能终端出货量增长迅速,软件的应用终端数量快速上升。同时随着终端硬件本身功能扩展、性能提升和应用范围的扩大,也对应用软件提出了更多需求,刺激消费类软件需求的快速增长。

(3)我国软件行业拥有成本优势

软件产品开发的成本主要是人力成本,相对于发达国家软件从业人员的薪资而言,国内软件人才的薪资相对较低,国内软件企业有较明显的人力成本优势。

2、不利因素

(1)专业的高素质人才缺乏

软件行业是技术和知识密集型行业,并且目前消费类软件的主要市场在海外,对市场营销人员、高端技术人员和管理人员的综合要求均较高,需要人才在具备相关知识和技能的同时,具有全球化视野、熟悉全球市场,充分理解用户需求和行为。这类高素质人才比较稀少,目前主要依靠企业招聘具有潜力的员工自主培养。人才的稀缺阻碍行业的快速发展。

(2)国内软件公司的规模和实力与国际知名软件公司存在较大差距

相对于国外大型软件公司,国内软件企业的规模普遍较小,相应的销售规模远不及国际知名软件公司,从而限制了国内公司的研发投入,对公司推出创新产品、持续保持竞争优势造成不利影响。

(3)国内知识产权环境较差

软件产品具有复制简单、扩散快、易盗版的特点,而国内用户对软件产品支付费用的观念尚未形成,制约了消费类软件在国内的发展。同时,国内软件开发商之间抄袭、模仿现象也较多,也影响国内软件企业的自主创新投入力度。

资料来源:中国报告网,转载请注明出处(WW)。

1、消费类软件行业特征

消费类软件可应用于个人电脑、平板电脑、移动智能手机等各类智能终端,应用范围广、市场需求量大。虽然单个产品定价不高,单个客户所带来的收益不高,但由于市场需求量大,总销售数量较大,整体销售金额与利润并不低。消费类软件的主要使用者为家庭、个人,使用者需求变化较快、个性化需求多,因此,消费类软件具有市场热点频出,产品更新换代较快、个性化需求突出的特点。

相比ERP 等企业应用类软件,消费类软件设计开发更注重产品满足用户个性化需求、如何更少的占用系统资源、更快的处理速度,操作简便、人机界面亲和、更快的响应用户需求等方面。

2、行业特有的经营模式

(1)、行业特有的销售模式

消费类软件行业的销售模式包括传统的线下实体销售和互联网线上销售模式。

实体销售模式类似于销售普通商品,一般是刻成光盘,通过合作商或代理商进行销售,最后才能到用户手里,流转环节较多,销售成本高,产品销售周期长,用户体验差。得益于互联网技术和电子商务的发展和普及,通过互联网的方式下载并在线购买软件已经成为消费类软件主流的销售模式,相比其他类型商品,没有实体介质的软件更适合在线销售,用户可快速获取产品,产品销售周期短、有较好购买和使用体验。

由于以互联网在线销售为主的特点,互联网线上推广方式已经成为消费类软件主要营销模式。相对于传统营销,网络营销的快速扩张,突破地域限制,精准人群定位,也使其逐渐成为最重要、最有效的营销推广方式。

(2)、行业特有的盈利模式

消费类软件行业是知识密集型的高新技术行业,相较其他行业更加注重人力资本和开发的投入。目前消费类软件产业的盈利模式主要有License 模式、SaaS模式和Advertising 模式。

(1)License(注册码)模式

License 模式是软件产业传统的盈利模式,也是目前主流的盈利模式。在该模式下,厂商向用户出售安装“许可证”,授权用户安装和拥有软件,和微软、Adobe 等厂商主要采用该模式。

License 模式下,用户“完全拥有”软件产品,为了满足不同用户的需求,厂商将产品的功能做得比较完备,购买方式简单,因此License 比较适合普通软件消费者。

(2)SaaS(软件即服务)模式

SaaS 是基于互联网提供软件服务的一种软件应用模式,像自来水公司一样根据使用量,向软件公司支付费用。在SaaS 模式下,用户根据自己的需要,到服务器上租用不同的功能模块,价格相对便宜。

(3)Advertising(广告)模式

Advertising 模式是一种新型的盈利模式,该模式基于互联网应用,通过向用户免费提供软件产品服务,带来流量的增加,进而获得广告收入等。由于用户可以免费使用相关产品,Advertising 模式具有较强的生命力。但是客户端软件所能承载的广告是相对有限的,大量的植入性广告会影响用户体验,甚至造成用户流失。

3、产业链结构

消费类应用软件产业链上游包括开发所需计算机、服务器、移动智能设备等硬件设备提供商,操作系统、数据库等软件供应商,开发软件所需的软件、工具、平台等提供商,以及网络服务提供商,产业链下游包括网上直销销售平台、线上渠道商和线下渠道商,其中线上渠道主要涉及线上商城、应用商店(如App Store、Mac App Store、Google Play 等)、联盟代理商等。万兴科技主要通过自建电子商务平台与第三方电子商务平台及第三方支付服务商合作的方式将自主研发的软件产品销售给终端用户。产业链示意图如下图所示:

4、消费类软件行业的进入壁垒

(1)技术壁垒

消费类软件的研发需要掌握多项专业技术,包括开发工具、软件工程、信息安全、网络通讯等多个技术领域,还要充分考虑消费者的需求,前述技术能力的获得需要相关技术人员的长期积累。同时,随着客户需求的提高、客户规模的扩大和新型底层系统的推出,行业内企业需要具备越来越强的技术能力。因此,行业新进入者在短期内面临着较高的专业技术壁垒。

(2)经验和文化壁垒

互联网全球化,但是一般的软件开发企业难以做到适应地区和文化的差异。

目前全球消费类软件主要市场在欧美日等发达国家,需要软件开发企业对当地的市场特性、客户需求、风俗习惯、相关法律规定等有着深刻的理解,来自其他国家的新进入者短期内面临着较高的经验和文化壁垒。

(3)用户规模与用户使用习惯的壁垒

用户规模是企业收入的基础,达到一定的用户规模才能形成经济效应。用户使用习惯的形成来源于其在产品长期使用过程中思维定式的形成,使用习惯一旦形成后,用户转换其他企业的产品将不可避免地付出一定的学习成本和时间成本。目前行业内的领先企业均拥有了较为庞大的用户群,而行业新进入者在短期内难以累积一定的用户规模,并培养用户使用习惯,因而存在着较高的壁垒。

(4)人才壁垒

软件行业是技术和知识密集型行业,并且目前消费类软件的主要市场在海外,对市场营销人员、高端技术人员和管理人员的综合要求均较高,需要人才在具备相关知识和技能的同时,具有全球化视野、熟悉全球市场,充分理解用户需求和行为。消费类软件行业具有较高的人才壁垒。

5、影响行业发展的有利和不利因素

1、有利因素

(1)产业政策扶持

软件产业属于国家鼓励发展的战略性、基础性和先导性支柱产业。自2000年以来,国家和地方各级政府均出台了一系列法规和政策,从投融资体制、税收、产业技术、软件出口、人才吸引与培养、知识产权保护、行业组织与管理等多方面为软件产业发展提供了政策保障和扶持,营造了良好的发展环境。

(2)软件应用终端的快速扩张,刺激消费类软件需求快速增长

随着硬件技术的发展,软件的应用终端从PC 扩张至平板电脑、智能手机、智能穿戴和智能家居设备、以及其他智能终端等。近几年智能终端出货量增长迅速,软件的应用终端数量快速上升。同时随着终端硬件本身功能扩展、性能提升和应用范围的扩大,也对应用软件提出了更多需求,刺激消费类软件需求的快速增长。

(3)我国软件行业拥有成本优势

软件产品开发的成本主要是人力成本,相对于发达国家软件从业人员的薪资而言,国内软件人才的薪资相对较低,国内软件企业有较明显的人力成本优势。

2、不利因素

(1)专业的高素质人才缺乏

软件行业是技术和知识密集型行业,并且目前消费类软件的主要市场在海外,对市场营销人员、高端技术人员和管理人员的综合要求均较高,需要人才在具备相关知识和技能的同时,具有全球化视野、熟悉全球市场,充分理解用户需求和行为。这类高素质人才比较稀少,目前主要依靠企业招聘具有潜力的员工自主培养。人才的稀缺阻碍行业的快速发展。

(2)国内软件公司的规模和实力与国际知名软件公司存在较大差距

相对于国外大型软件公司,国内软件企业的规模普遍较小,相应的销售规模远不及国际知名软件公司,从而限制了国内公司的研发投入,对公司推出创新产品、持续保持竞争优势造成不利影响。

(3)国内知识产权环境较差

软件产品具有复制简单、扩散快、易盗版的特点,而国内用户对软件产品支付费用的观念尚未形成,制约了消费类软件在国内的发展。同时,国内软件开发商之间抄袭、模仿现象也较多,也影响国内软件企业的自主创新投入力度。

资料来源:中国报告网,转载请注明出处(WW)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。