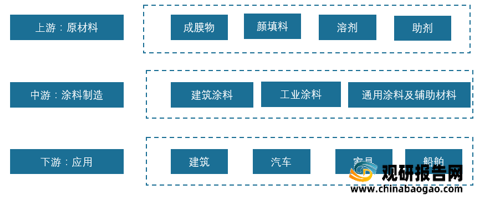

涂料又称作油漆,主要是涂覆在被保护或被装饰的物体表面,并能与被涂物形成牢固附着的连续薄膜。涂料的上游是以树脂为主的成膜物、颜填料、溶剂和助剂的原材料市场,中游是涂料生产制造,下游则是建筑、汽车、船舶、家具等应用市场。

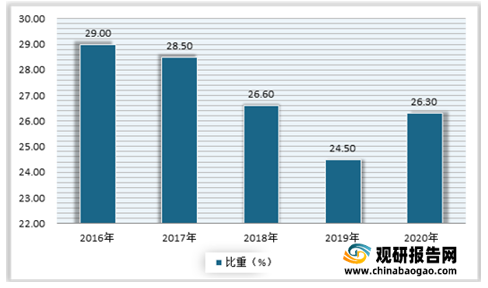

近年来我国涂料产量不断增长,且在全球一直保持较高的占比。到目前我国已成为全球最大的涂料生产国。数据显示,2020 年我国涂料产量为2459.1 万吨,同比增长2.6%;占全球涂料产量的26.3%。

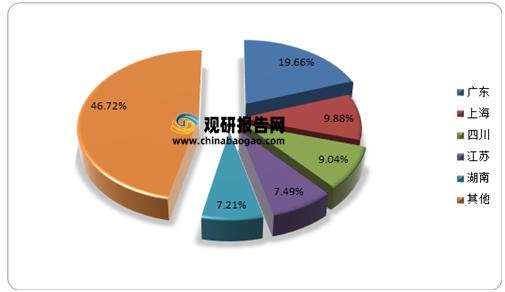

从各地区来看,东、华中、华南是我国涂料主要生产地区,三大区整体产量占全国总量的75.5%。具体从各城市来看,广东产量最多,在2020年达483.46万吨,占全国涂料产量的19.66%;其次为上海、四川、江苏和湖南,占比分别为9.88%、9.04%、7.49%及7.21%。

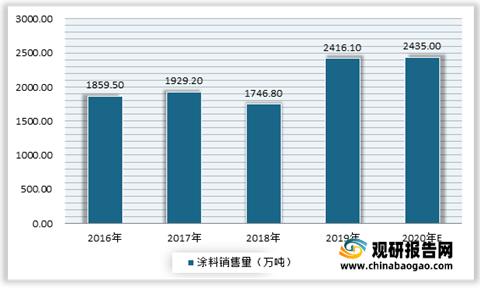

需求方面,近年来受益于下游市场房地产、汽车、金属、木材、水泥、皮革、织物、塑料、橡胶、玻璃等行业的发展,我国涂料市场需求整体呈现增长态势。根据国家统计局的数据显示,2019年,我国涂料销售量为2416.1万吨,同比增长38.3%。初步计算,2020年我国涂料销售量约为2435万吨。

未来我国涂料需求市场还是具有一定的增长空间。一方面,随着行业相关技术的不断提升,应用领域的不断扩大,对涂料需求也将不断增长。

另一方面,我国房地产、汽车等行业体量庞大,带来涂料行业需求。例如截止到2021年6月,我国商品房销售面积88635万平方米,同比增长27.7%;商品房销售额92931亿元,增长38.9%;规模均创历史同期新高。

汽车市场,汽车产业是世界上规模最大的产业之一,具有产业关联度高、涉及范围广、技术要求高、综合性强、零部件数量众多、附加值大的特点,对工业结构升级和相关产业发展具有很强的带动作用。

虽然在2020年初,新冠疫情对汽车行业造成了巨大冲击,汽车产销量都有所下降,但自2020年4月以来,汽车销量持续保持增长,全年汽车销量达到2531.万辆,销量蝉联全球第一。数据显示,2021年1-6月,汽车产销分别完成1256.9万辆和1289.1万辆,同比分别增长24.2%和25.6%。

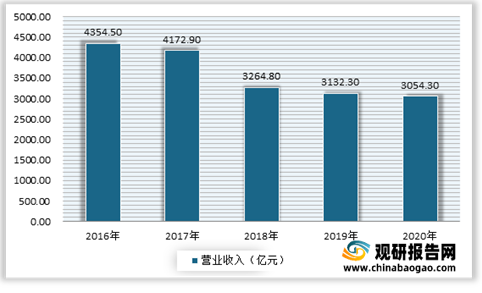

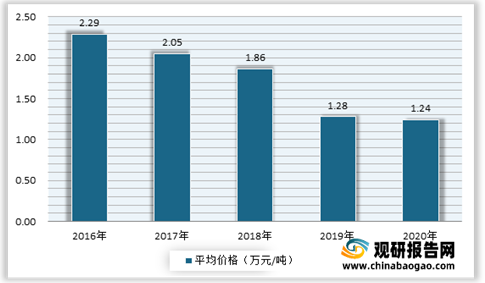

市场效益方面,受市场中低端产品同质化严重,竞争激烈,“价格战”越演越烈影响,我国涂料营收却呈下降态势。数据显示,2020年全国规模以上涂料企业实现营业收入3054.3亿元,同比下降2.8%;产品平均价格降至1.24万元/吨。

市场竞争方面,外资企业表现强势。有数据显示,在“2021中国涂料企业100强排行榜”前十中,外资企业占据6席,分别为立邦、阿克苏诺贝尔、PPG、宣伟、佐敦、巴斯夫;其中立邦中国以2020年210亿元的营收高居榜首,阿克苏诺贝尔以100亿元位居第二。

具体企业来看,立邦龙头优势凸显,其营收多年位居全国第一。数据显示,2020年立邦涂料营收达174.09亿元,占全国市场份额的4.28%;其次是阿克苏诺贝尔,占全国市场的2.36%。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

涂料产业链

资料来源:观研天下整理

2016-2020年我国涂料产量情况

数据来源:观研天下整理

2016-2020年中国涂料产量占比重情况

数据来源:观研天下整理

从各地区来看,东、华中、华南是我国涂料主要生产地区,三大区整体产量占全国总量的75.5%。具体从各城市来看,广东产量最多,在2020年达483.46万吨,占全国涂料产量的19.66%;其次为上海、四川、江苏和湖南,占比分别为9.88%、9.04%、7.49%及7.21%。

2020年中国涂料产量省市分布情况

数据来源:观研天下整理

2016-2020年我国涂料销售量情况

数据来源:观研天下整理

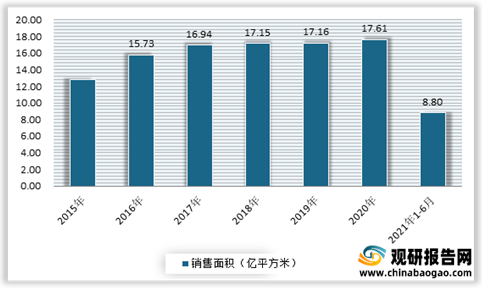

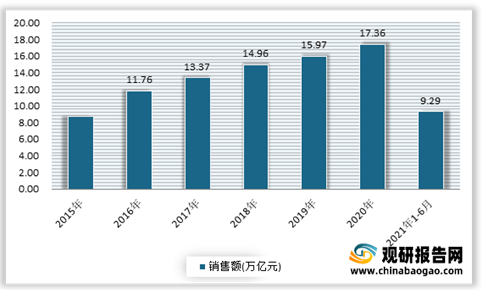

另一方面,我国房地产、汽车等行业体量庞大,带来涂料行业需求。例如截止到2021年6月,我国商品房销售面积88635万平方米,同比增长27.7%;商品房销售额92931亿元,增长38.9%;规模均创历史同期新高。

2015-2021年6月我国商品房销售面积情况

数据来源:国家统计局

2015-2021年6月我国商品房销售额情况

数据来源:国家统计局

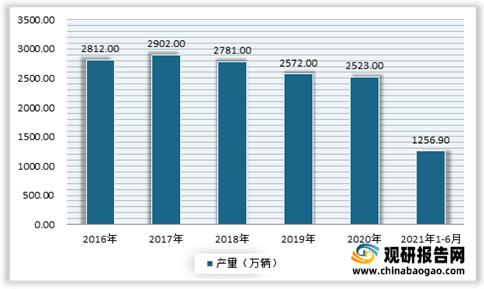

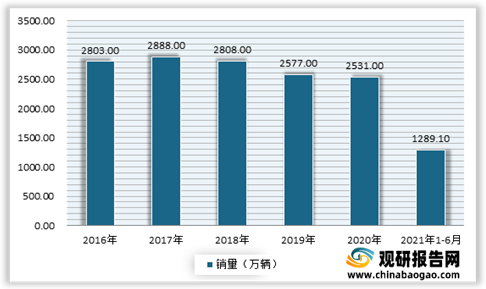

虽然在2020年初,新冠疫情对汽车行业造成了巨大冲击,汽车产销量都有所下降,但自2020年4月以来,汽车销量持续保持增长,全年汽车销量达到2531.万辆,销量蝉联全球第一。数据显示,2021年1-6月,汽车产销分别完成1256.9万辆和1289.1万辆,同比分别增长24.2%和25.6%。

2016-2021年6月我国汽车产量情况

数据来源:中国汽车工业协会

2016-2021年6月我国汽车销量情况

数据来源:中国汽车工业协会

2016-2020年全国规模以上涂料企业实现营业收入情况

数据来源:观研天下整理

2016-2020年我国涂料行业产品平均价格情况

数据来源:观研天下整理

市场竞争方面,外资企业表现强势。有数据显示,在“2021中国涂料企业100强排行榜”前十中,外资企业占据6席,分别为立邦、阿克苏诺贝尔、PPG、宣伟、佐敦、巴斯夫;其中立邦中国以2020年210亿元的营收高居榜首,阿克苏诺贝尔以100亿元位居第二。

2021年我国30强企业排行榜

| 排名 |

企业名称 |

2020年营业收入 |

| 1 |

立邦中国 |

210 |

| 2 |

阿克苏诺贝尔 |

100 |

| 3 |

PPG |

98 |

| 4 |

三棵树 |

82 |

| 5 |

东方雨虹 |

60.138 |

| 6 |

宜伟 |

54 |

| 7 |

佐敦 |

47.517 |

| 8 |

巴斯夫 |

42 |

| 9 |

湘江涂料贷团 |

40 |

| 10 |

嘉宝莉集团 |

38.18 |

| 11气 |

亚士创能 |

35.07 |

| 12 |

艾仕得 |

30.88 |

| , 13 |

西卡中国 |

30.01 |

| 14 |

芙涂士 |

26.13 |

| 15 |

派丽渠团 |

23 |

| 16 |

海虹老人 |

21.45 |

| 17 |

巴德士 |

20 |

| 18 |

展辰新材 |

18.78 |

| 19 |

永记造漆 |

18.355 |

| 20 |

乐化终团 |

15.16 |

| 21 |

浩力森 |

13.33 |

| 22 |

大宝化工 |

12.85 |

| 23 |

金刚化工 |

12.35 |

| 24 |

紫荆花 |

12.06 |

| 25 |

贝格中国 |

11.97 |

| 26 |

德威涂料 |

11.566 |

| 27 |

科顺防水 |

1.1.51 7 |

| 28 |

兰陵化工 |

11.50 |

| 29 |

宫思特 |

11.10 |

| 30 |

大桥化工 |

10.47 |

资料来源:观研天下整理

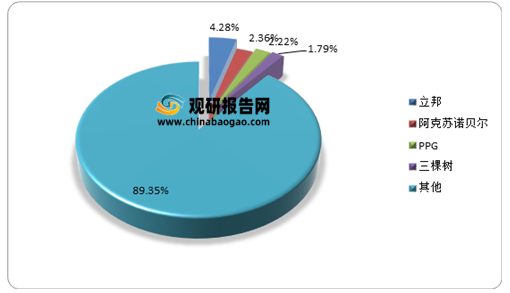

具体企业来看,立邦龙头优势凸显,其营收多年位居全国第一。数据显示,2020年立邦涂料营收达174.09亿元,占全国市场份额的4.28%;其次是阿克苏诺贝尔,占全国市场的2.36%。

2020年中国涂料行业企业市场份额(按营收)

数据来源:观研天下整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。