- |

前处理 |

染色 |

印花 |

后整理 |

五十年代 |

早期乳化剂(土耳其红油),早期渗透剂剂(拉开粉BX), |

早期染棉匀染剂(平平加O),固色剂Y,国色剂M |

早期乳胶类粘合剂,A邦浆,防染盐S、海襙酸钠糊料 |

脂肪酸类柔软剂,羟甲基脲树脂 |

六十年代 |

净洗剂LS、渗透剂T、润湿剂TFC |

乳化剂OP、EL、FM |

黏合剂BH、707、交联剂EH,溶解盐B,古立辛A,雕白粉 |

抗静电剂SN、TM,防水剂CR、柔软剂VS、SG、IS |

七十年代 |

氧漂稳定剂 |

载体(分散染色),分散剂MF、WA、斯盘和吐温系列 |

丙烯酸类粘合剂,固色交联剂DE、咬白剂W,释酸剂 |

涤纶增白剂DT、有机硅柔软剂200(阳离子羟乳) |

八十年代 |

丝光渗透剂OPE、无硅氧漂稳定剂 |

分散剂CNF、涤纶匀染剂GS、BOF,高温消泡剂 |

合成增稠剂PTF、交联剂FH、防渗化剂 |

增白剂VBA、CXT,阴离子羟基硅乳,增白剂4BK |

九十年代 |

螯合分散剂,低泡精炼剂 |

耐碱精炼剂无甲醛固色剂,浴中柔软剂(防皱剂),环保型高温匀染剂 |

防沾污皂洗剂,无甲醛粘合剂,无火油A邦浆,复合糊料 |

氨基有机硅乳液,非离子亲水性有机硅 |

二十一世纪 |

三合一前处理助剂,除油剂双氧水活化稳定剂,低温精炼剂,染色同浴除油剂 |

湿摩擦牢度增进剂,节能环环保皂洗剂,环保载体(分散染色),多功能分散匀染剂,无磷皂洗粉,交联固色剂P,翠兰专用固色剂 |

保型拔染印花浆,环保型增稠剂,高效防沾污皂洗剂,皂洗酶 |

耐氯牢度增进剂,三元共聚有机硅柔软剂,增重剂,各种风格硅油柔软剂,各种功能性整理剂 |

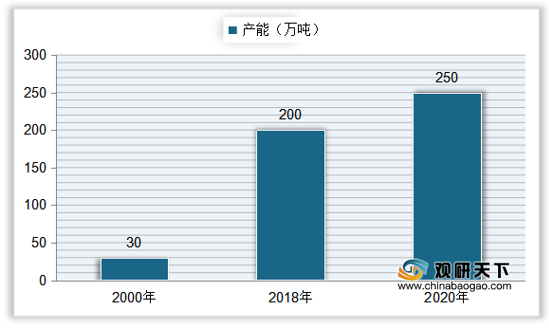

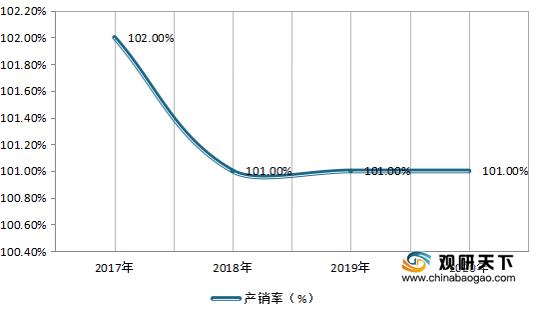

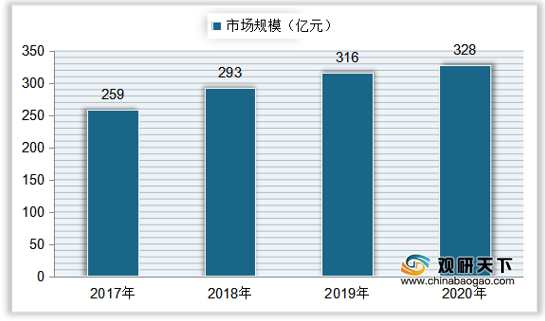

根据数据显示,我国纺织印染助剂产能呈增长趋势,从2000年的30万吨增长至2018年的200万吨左右,复合年增长率达到11%左右;2020年中国纺织印染助剂产能约为250万吨。

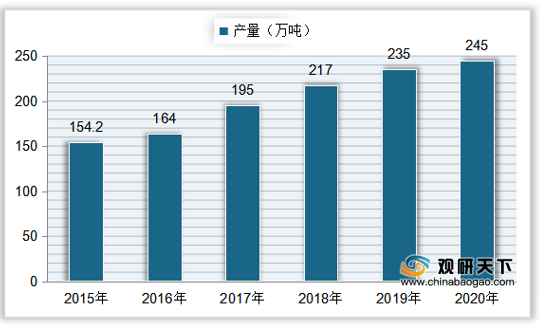

产量方面,随着我国印染助剂产能的增长,我国印染助剂产量也持续上升,到2018年达到217万吨,同比增长11.28%;2019年中国印染助剂产量达到235万吨,同比增长8.29%;预计到2020年我国印染助剂产量将达到245万吨。

据统计,我国印染助剂行业企业目前共有2000家左右,其中规模以上的助剂厂共计1200家左右。在整体印染助剂行业中,民营企业占主导地位,占比达到90%左右,合资和外资企业仅占10%左右。

随着行业的发展,生产成本与科技创新是主要研究方向,且随着人们环保意识的增强与政策的引导,绿色、健康发展也成为重要趋势。因此研发环保型印染助剂、节约型印染助剂以及创新型印染助剂成为中国印染助剂行业未来发展主要方向。

更多深度内容,请查阅观研报告网:

《2021年中国染助剂行业分析报告-市场行情监测与未来趋势研究》

《2021年中国印染助剂市场分析报告-市场运营现状与发展动向预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。