| 应用领域 |

特性 |

用途 |

| 电子电气 |

优良的介电强度、体积电阻率、表面电阻率、耐候性及耐湿性 |

最大应用是连接器,例如大功率插座和电话上的连接器等;强电方面,可用于开关、端子、电缆连接器、轨道绝缘板以及计算机和办公自动化设备 |

| PC建筑材料 |

建筑材料高强度、质轻、隔音 |

可挤出实心板和中空板,广泛用于现代商业建筑的内外装修、装饰,火车站、航空港等候厅的通道顶棚、室内屋顶及隔断、城市汽车站候车亭及园林、农用温室、养鱼大棚等 |

| 光学介质 |

低吸水性、尺寸稳定性、可喷涂性、对激光有较高的传送能力、较好的熔融流动性 |

PC可满足数据复制所必需的特性,比聚甲基丙烯酸甲酯(PMMA)更适合做VCD 和CD-ROMS |

| 光学材料 |

采用光学级PC 制作的光学透镜性能优异 |

用于照相机、显微镜、望远镜及光学测试仪器,还用于投影机透镜、复印机透镜以及各种棱镜、多面反射镜等,还可作为眼镜、太阳镜、安全镜的镜片材料 |

| 汽车 |

良好的抗冲击、抗热畸变性能,且耐候性好、硬度高 |

用于生产轿车和轻型卡车的各种零部件,主要集中在照明系统、仪表板、加热板、除霜器及保险杠等。可替代玻璃用作车灯罩、车窗材料,可以减重40%~60%,潜在市场巨大 |

| 航空、航天 |

透明性、抗冲击性、可成型性和良好的耐热性 |

已用于飞机和航天器的部件制造;也是高性能飞机不可或缺的座舱透明材料 |

| 薄膜材料 |

薄膜材料耐热、高冲击强度,且透明性好、可印刷 |

PC薄膜可用于汽车和工业仪表的表盘,薄膜开关,投影片,各种标牌、铭牌;还用作电子和放射线屏蔽、电绝缘体、电容器和包装材料等 |

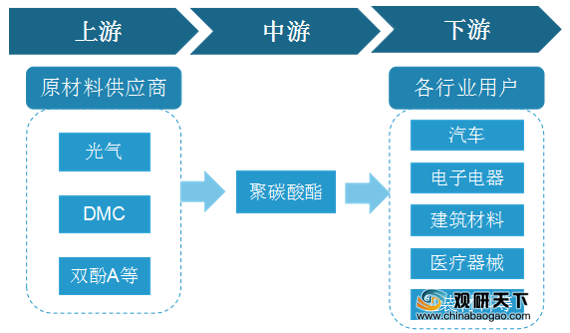

行业产业链方面,聚碳酸酯上游原材料主要包括光气、DMC、双酚A等;行业下游主要应用于汽车、电子电器、建筑材料、医疗器械、包装材料等领域。

随着下游市场的发展,行也需求持续提升,我国聚碳酸酯产能也逐年上升,到2018年达到突破百万吨,达到116万吨,同比增长26.78%;2019年中国聚碳酸酯产能达到163万吨,同比增长40.52%;2020年中国聚碳酸酯产能增长至244万吨,同比增长49.69%。

自2011年来我国聚碳酸酯产量也逐年递增,到2018年达到68万吨,同比增长7.94%;2019年中国聚碳酸酯产量增长至96万吨,同比增长41.18%;2020年中国聚碳酸酯产量突破100万吨,达到118.5万吨,同比增长23.44%。

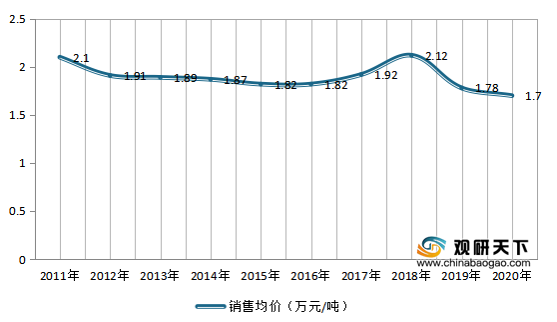

价格方面,我国聚碳酸酯销售均价在2012年到2015年持续下降,从2016年开始回升,到2018年增长至2.12万元/吨,为近年最高点;2019年我国聚碳酸酯销售均价大幅度下滑,降至1.78万元/吨;2020年我过聚碳酸酯销售均价进一步下降,为1.7万元/吨,同比下降4.49%。

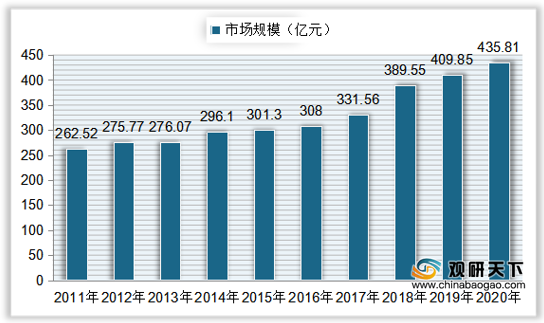

虽然近年来价格有所下降,但随着产能产量的上升与需求的增加,我国聚碳酸酯市场规模稳步增长,从2011年的262.52亿元增长至2018年的389.55亿元,复合年增长率为5.8%;到2019年我国聚碳酸酯市场规模达到409.85亿元,同比增长5.21%;2020年中国聚碳酸酯市场规模达435.81亿元,同比增长6.33%。

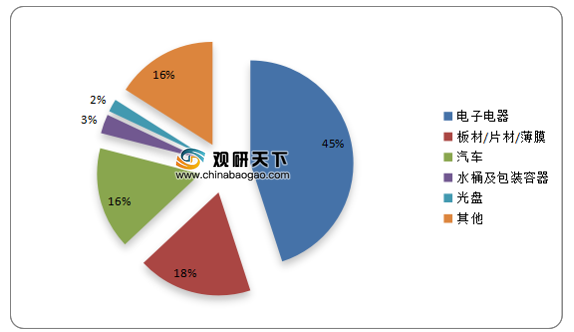

目前我国已成为全球聚碳酸酯的最大消费国,在下游消费结构中,电子电器消费最大,2019年占比达到45%;其次是板材/片材/薄膜,消费占比为18%;然后是汽车领域,占比为16%;水桶及包装容器、光盘方面消费占比较小,分别为3%、2%。

更多深度内容,请查阅观研报告网:

《2021年中国聚碳酸酯行业分析报告-市场规模现状与未来前景研究》

《2021年中国聚碳酸酯市场分析报告-市场运营态势与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。