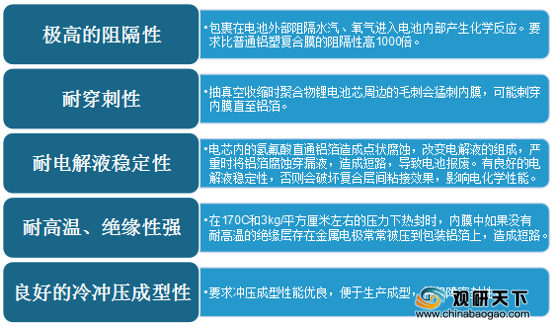

铝塑膜的应用十分广泛,在下游应用领域中,主要应用于五大领域,分别是消费电子领域,主要包括手机、平板电脑、笔记本电脑等产品;汽车行业,主要为新能源汽车、电动摩托车等;机器人、无人机等军事方面;医疗领域,主要作用于超声探测仪、康复仪、心电图机等;电动工具,主要为电动剃须刀、电动螺丝刀等产品。

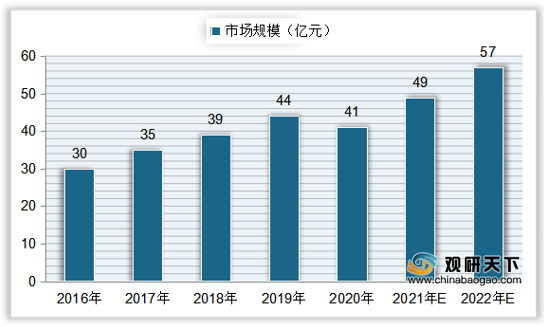

自2016年来,我国铝塑膜市场规模整体呈上升趋势,从2016年的30亿元增长至2019年的44亿元,复合年增长率为13.62%;在2020年中国铝塑膜市场规模稍有下降,为41亿元,同比下降6.82%;预计到2021年中国铝塑膜市场规模将达到49亿元,到2022年将达到57亿元。

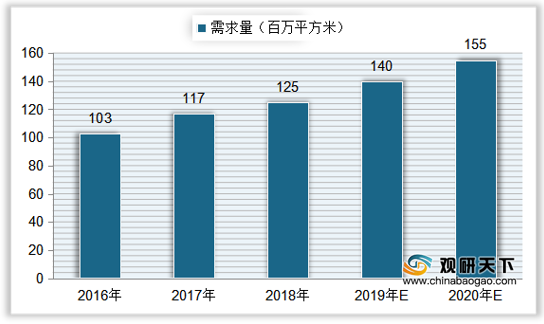

与市场规模相比,我国铝塑膜行业市场需求量近年来逐年增长,到2018年中国铝塑膜行业市场需求量达到125百万平方米,同比增长6.8%;预计到2019年中国铝塑膜行业市场需求量将达到140百万平方米,到2020年将达到155百万平方米。

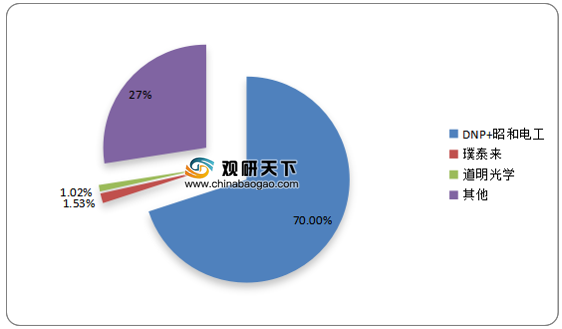

在竞争格局方面,目前我国铝塑膜行业国产率偏低,不足20%,市场和技术一直被日韩等少数企业所垄断,其中DNP与昭和电工的铝塑膜市场占有率在2019年超过70%;其次是璞泰来,市占率为1.53%;然后是道明光学,占比为1.02%。

在我国铝塑膜行业中,较为知名的国产铝塑膜企业有:新纶科技、道明光学、紫江企业、东莞卓越等,纷纷积极布局行业市场,加快投产建设,占领国内铝塑膜市场。

| 企业 |

简介 |

| 新纶科技 |

公司锂电池铝塑膜项目、光学膜涂布项目、PBO纤维项目均为国内首例,技术消化吸收需要一定过程且难度较大,需要逐步建立自身团队并形成自主研发升级能力;2018年下半年,铝塑膜、光学膜业务相继投产。 |

| 道明光学 |

公司目前拥有年产1500万平方米锂电池软包装膜生产能力,该铝塑膜产品主要用于锂电子电池软包装和绝大部分的聚合物锂电池包装。目前,公司的铝塑膜产品各项性能都达到或超过了行业内公认的技术性能要求并已获得超过八十家锂电池企业订单。 |

| 璞泰来 |

公司长期致力于研究锂离子电池铝塑包装膜的特种CPP材料、尼龙表面耐电解液涂层、环保型铝箔处理工艺、热复合及热处理工艺等一系列的关键技术,解决了PP铝层间粘结力、尼龙耐腐蚀性、电芯边电压性能、极限冲坑深度、PET与PA粘接性等一系列产品特性难题,产品性能接近进口铝塑膜水平,基本实现了原材料和工艺设备的全面国产化替代。 |

| 紫江企业 |

2019年,公司控股子公司上海紫江新材料科技股份有限公司获得了闵行区区长质量奖的研发创新奖。该公司在3C数码市场保持稳定放量的优势,抓住储能和两轮车用软包锂电池需求快速增长的市场机遇,实现动力铝塑膜销量同比较大幅度增长。 |

| 卓越新材 |

东莞市卓越新材料科技有限公司成立于2011年,原属于东莞卓高旗下铝塑膜事业部,于2015年独立注册。公司致力于为全球中、锂聚合物电池生产企业提供可信赖的、高性价比的铝塑膜、铜塑膜、不锈钢塑膜等电池封装材料,是国内先进的锂电池封装方案提供商,目前公司已拥有发明专利23项,实用新型专利9项。主要产品有:113μm铝塑膜(银色)、88μm铝塑膜(银色)、115μm铝塑膜(黑色)、90μm铝塑膜(黑色)、铜塑膜(超薄电池使用)、不锈钢塑膜(动力电池使用)等。 |

| 苏州锂盾 |

苏州锂盾储能材料技术有限公司(简称“苏州锂盾”或“锂盾材料”)是中国华融资产与湖北高投旗下投资的科技领军型创新企业,于2015年6月注册成立。目前公司的软包电池封装铝塑膜已形成三大系列九个产品,具有优异的深冲性能、电气安全性能和长期高阻隔耐腐蚀性能。为汽车动力电池、储能电池、高端消费电子电池、高倍率电池、聚合物电池、固态电池等提供高能、安全的封装差异化解决方案。 |

| 福斯特 |

福斯特公司于2019年7月26日设立的控股子公司福斯特(深圳)材料有限公司,子公司经营范围:感光干膜、挠性覆铜板、铝塑膜、感光覆盖膜、胶膜、电子化学材料(不含危险化学品、易制毒化学品、成品油)、塑料的销售及技术服务。 |

更多深度内容,请查阅观研报告网:

《2021年中国铝塑膜行业分析报告-市场供需现状与未来动向研究》

《2020年中国铝塑膜市场调研报告-行业竞争格局与发展战略评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。