氮肥是指以氮为主要成分,具有N标明量,施于土壤可提供植物氮素营养的单元肥料。氮肥是世界化肥生产和使用量最大的肥料品种;适宜的氮肥用量对于提高作物产量、改善农产品质量有重要作用。

资料来源:公开资料整理

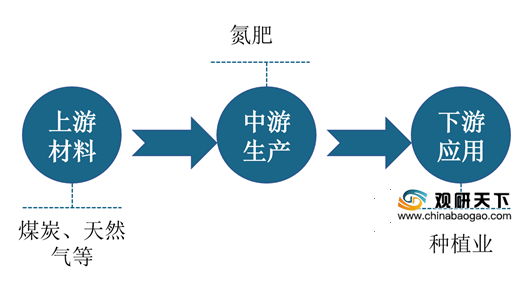

氮肥的生产原材料为煤炭和天然气,由于全球资源分布不均,使得全球不同地区的化肥产出存在较大差别。

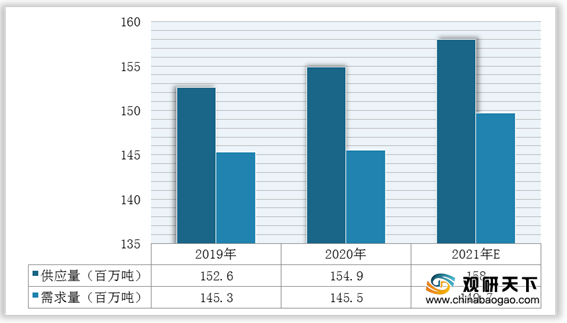

从国际市场供需来看,全球氮肥增长已经进入成熟发展阶段,总需求量保持缓慢稳定增长。亚洲由于庞大的人口基数和农业基础,是全球最大的化肥和氮肥消费地区,根据数据显示,2020年全球氮素供应量为154.9百万吨,需求量为146.5百万吨;预计2021年全球氮素供应量为158百万吨,需求量为149.7百万吨。

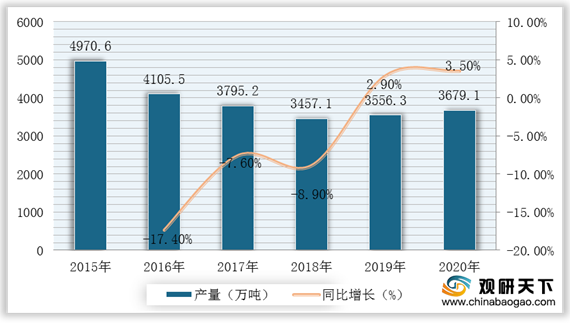

近年来,国内部分企业开始向液氨及甲醇等煤化产品转产,高成本、技术落后的尿素产能开始逐渐淘汰。根据数据显示,2015-2018年我国氮肥产量逐年下降,随后开始回升,2020年我国氮肥产量为3679.1万吨,较2019年的3556.3万吨同比增长3.5%。

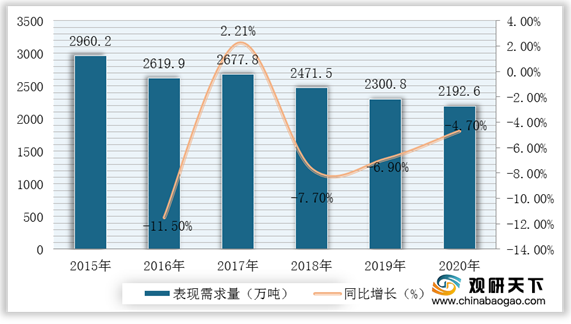

受部分经济作物有机肥替代化肥等因素影响,化肥需求量在下降。2019年我国氮肥表观需求量为2300.8万吨,2020年我国氮肥表观需求量为2192.6万吨,同比下降4.7%。

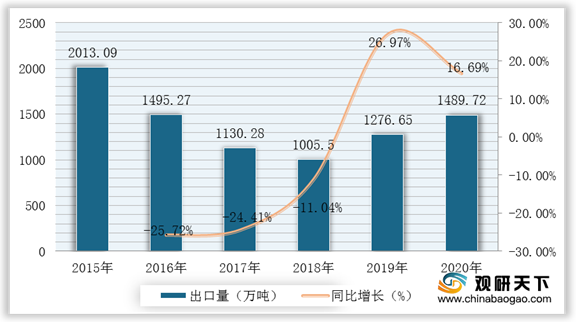

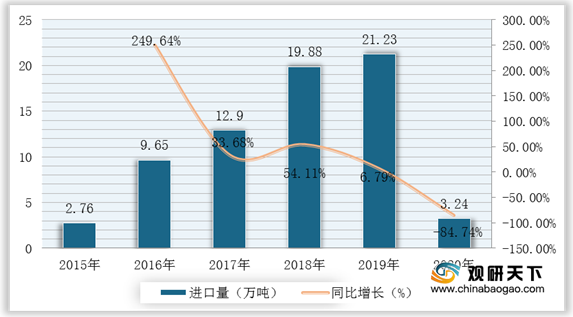

我国是全球最大的氮肥出口国之一,2018年我国氮肥出口量为近几年最低值,出口数量为1005.50万吨,随后不断增长,2020年出口数量为1489.72万吨,同比增长16.69%;进口数量为3.24万吨,同比下降84.74%。

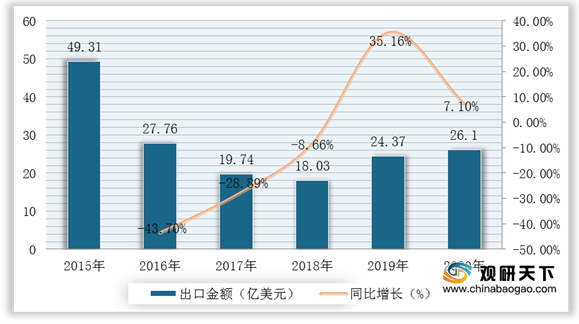

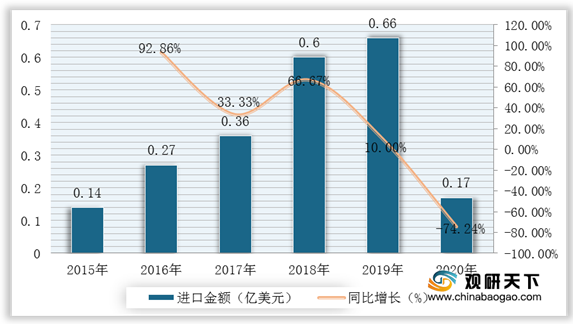

从我国氮肥进出口金额来看,2019年我国氮肥出口金额为24.37亿美元,进口金额为0.66亿美元;2020年我国氮肥出口金额为26.10亿美元,同比增长7.1%;进口金额为0.17亿美元,同比下降%。

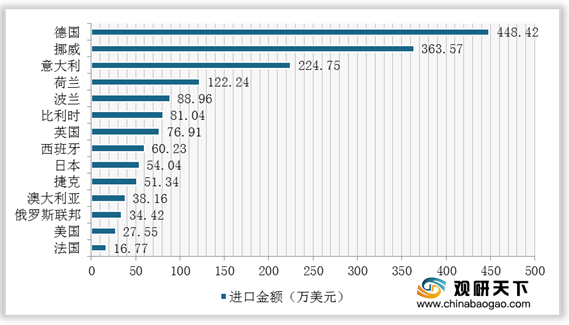

从进口金额主要分布国家及地区来看,我国氮肥进口地集中在德国、挪威及意大利等地,2020年我国从德国进口氮肥448.42万美元,从挪威进口氮肥363.57万美元,从意大利进口氮肥224.75万美元。

从出口金额主要分布国家及地区来看,印度为中国最大的氮肥出口地,2020年我国氮肥出口至印度7.93亿美元,出口至巴西3.01亿美元,出口至韩国1.50亿美元,出口至印度尼西亚1.36亿美元。

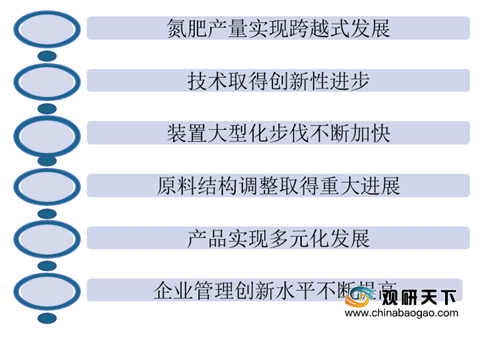

我国氮肥工业是一个传统产业,历经50余年的发展,目前已成为具有一定生产能力和技术装备水平的行业。未来应实现多元化发展、企业管理要不断提高、技术需要创新才能推动行业发展。(TJL)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国氮肥市场分析报告-市场规模现状与发展趋势分析》

《2021年中国氮肥市场分析报告-市场规模现状与发展规划趋势》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

氮肥种类

| 种类 |

主要品种 |

特征 |

| 铵态氮肥 |

碳酸氢铵(NH4HCO3)、硫酸铵{(NH4)2SO4}、氯化铵(NH4Cl)、氨水(NH3.H2O)、液氨(NH3) |

1、铵态氮肥易被土壤胶体吸附,部分进入粘土矿物晶层。 2、铵态氮易氧化变成硝酸盐。 3、在碱性环境中氨易挥发损失。 4、高浓度铵态氮对作物容易产生毒害。 5、作物吸收过量铵态氮对钙、镁、钾的吸收有一定的抑制作用。 |

| 硝态氮肥 |

硝酸钠(NaNO3)、硝酸钙{Ca(NO3)2}、硝酸铵(NH4NO3) |

1、易溶于水,在土壤中移动较快。 2、NO3—吸收为主吸收,作物容易吸收硝酸盐。 3、硝酸盐肥料对作物吸收钙、镁、钾等养分无抑制作用。 4、硝酸盐是带负电荷的阴离子,不能被土壤胶体所吸附。 5、硝酸盐容易通过反硝化作用还原成气体状态(NO、N2O、N2),从土壤中逸失。 |

| 铵态硝态氮肥 |

硝酸铵、硝酸铵钙、硫硝酸铵 |

施用后,在土壤中的转化和动向,兼有铵态氮肥和硝态氮肥的特点。一般适用于旱作物 |

| 酰胺态氮肥 |

尿素{CO(NH2)2} |

含N46.7%,是固体氮中含氮最高的肥料。 |

氮肥的生产原材料为煤炭和天然气,由于全球资源分布不均,使得全球不同地区的化肥产出存在较大差别。

氮肥产业链

资料来源:公开资料整理

从国际市场供需来看,全球氮肥增长已经进入成熟发展阶段,总需求量保持缓慢稳定增长。亚洲由于庞大的人口基数和农业基础,是全球最大的化肥和氮肥消费地区,根据数据显示,2020年全球氮素供应量为154.9百万吨,需求量为146.5百万吨;预计2021年全球氮素供应量为158百万吨,需求量为149.7百万吨。

2019-2021年全球氮肥供需量及预测

数据来源:公开资料整理

近年来,国内部分企业开始向液氨及甲醇等煤化产品转产,高成本、技术落后的尿素产能开始逐渐淘汰。根据数据显示,2015-2018年我国氮肥产量逐年下降,随后开始回升,2020年我国氮肥产量为3679.1万吨,较2019年的3556.3万吨同比增长3.5%。

2015-2020年我国氮肥产量及增速

数据来源:公开资料整理

2015-2020年我国氮肥表现需求量及增速

数据来源:公开资料整理

我国是全球最大的氮肥出口国之一,2018年我国氮肥出口量为近几年最低值,出口数量为1005.50万吨,随后不断增长,2020年出口数量为1489.72万吨,同比增长16.69%;进口数量为3.24万吨,同比下降84.74%。

2015-2020年我国氮肥出口数量及增速

数据来源:公开资料整理

2015-2020年我国氮肥进口数量及增速

数据来源:公开资料整理

从我国氮肥进出口金额来看,2019年我国氮肥出口金额为24.37亿美元,进口金额为0.66亿美元;2020年我国氮肥出口金额为26.10亿美元,同比增长7.1%;进口金额为0.17亿美元,同比下降%。

2015-2020年我国氮肥出口金额及增速

数据来源:公开资料整理

2015-2020年我国氮肥进口金额及增速

数据来源:公开资料整理

从进口金额主要分布国家及地区来看,我国氮肥进口地集中在德国、挪威及意大利等地,2020年我国从德国进口氮肥448.42万美元,从挪威进口氮肥363.57万美元,从意大利进口氮肥224.75万美元。

2020年我国氮肥主要进口国家及地区分布情况

数据来源:公开资料整理

2020年我国氮肥主要出口国家及地区分布情况

数据来源:公开资料整理

氮肥行业发展趋势

资料来源:公开资料整理

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国氮肥市场分析报告-市场规模现状与发展趋势分析》

《2021年中国氮肥市场分析报告-市场规模现状与发展规划趋势》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。