| 种类名称 |

主要内容 |

| 环氧树脂漆 |

厚膜型环氧富锌底漆,环氧云铁防锈漆,环氧玻璃鳞片,环氧煤沥青漆,环氧地坪漆。 |

| 氯化橡胶漆、丙烯酸油漆 |

氯化橡胶各色面漆,氯化橡胶铝粉防锈底漆,氯化橡胶防锈底漆,氯化橡胶铁红铝粉防锈漆,氯化橡胶船底防污漆。丙烯酸聚氨酯罩光清漆,各色丙烯酸聚氨酯磁漆,丙烯酸道路划线漆。 |

| 氟碳漆、醇酸油漆 |

各色氟碳防腐涂料,金属氟碳漆,氟碳外墙涂料。云母氧化铁醇酸防锈漆,各色醇酸船壳漆,各色醇酸磁漆。 |

| 有机硅耐高温油漆 |

各色有机硅自干漆,各色有机硅烘干漆,有机硅耐高温绝缘漆,铝粉耐高温漆,消声器耐高温漆。 |

| 无溶剂防腐涂料 |

无溶剂环氧玻璃鳞片重防腐涂料,无溶剂环氧煤沥青涂料,无溶剂管道内壁减阻涂料,无溶剂自流平地坪漆。 |

| 特种防腐涂料 |

乙烯磷化底漆,无机富锌底漆,水性无机富锌底漆,玻璃漆,模板漆。 |

防腐对于经济发展至关重要,做好防腐工作可以极大地提高资源的使用率,降低材料的损耗量。近年来,国家相关部门和行业协会对重防腐涂料生产行业推出了众多鼓励政策。

| 发行单位 |

政策法规 |

主要内容 |

| 国家发改委 |

《产业结构调整指导目录(2011年本)》(2013年修正版) |

水性木器、工业、船舶涂料,高固体分、无溶剂、辐射固化、功能性外墙外保温涂料等环境友好、资源节约型涂料 |

| 国家发改委、商务部 |

《外商投资产业指导目录(2011 年修订)》 |

高性能涂料、水性汽车涂料及配套水性树脂 |

| 国家发改委、科学技术部、工业和信息化部、商务部、国家知识产权局 |

《当前优先发展的高技术产业化重点领域指南(2011 年度)》 |

表面涂、镀层材料(含环保型防腐涂料,环保型高性能工业涂料,高温陶瓷涂敷材料,高档汽车用金属颜料,水性重防腐涂料,耐高温抗强碱涂料,防火阻燃涂料等) |

| 工业和信息化部 |

《新材料产业“十二五”发展规划》 |

大力发展环保型高性能涂料、长效防污涂料、防水材料、高性能润滑油脂和防火隔音泡沫材料等品种 |

| 中国石油和化学工业协会 |

《石油和化工产业结构调整指导意见》 |

水性涂料、粉末涂料、高固体分涂料、辐射固化涂料等环境友好型产品,以及建筑、桥梁、航空、汽车、船舶、重防腐等领域专用涂料 |

| 中国涂料工业协会 涂料产业技术创新联盟 |

《涂料行业“十三五”发展规划》 |

防腐涂料发展重点是围绕高铁装备、海洋工程、铁路与公路桥梁及大型钢构、新能源、石油化工等领域的重防腐保护,开展关键技术与产品研究。继续开发水性化、高固体分化、无溶剂化绿色环境友好型防腐涂料。开发功能化重防腐涂料,如低表面处理涂料、纳米改性涂料、耐温耐湿涂料、聚苯胺涂料、石墨烯涂料等新型重防腐涂料的研究。 |

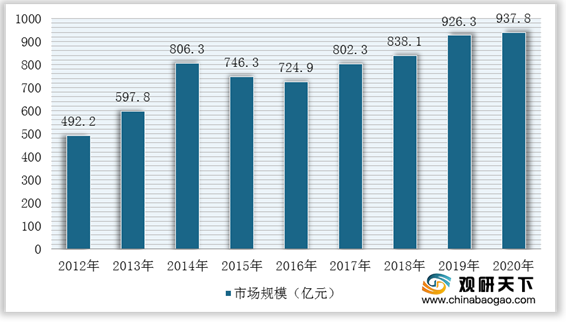

重防腐涂料作为国民经济重要领域的主要工程材料,主要下游行业包括交通运输、石油化工、电力、海洋工程、建筑工程等部门,关系到它们的质量。我国国民经济多年来保持良好的发展势头,也为我国重防腐涂料行业的健康有序的发展奠定了良好的基础,成为推动我国重防腐涂料行业市场规模增长的重要因素。根据数据显示,我国重防腐涂料市场规模从2012年的492.18亿元增长至2020年的937.8亿元,2012年以来我国重防腐涂料市场规模复合增长率为8.39%。

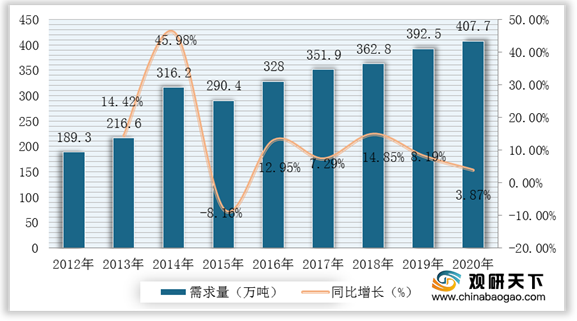

我国每年金属腐蚀造成的经济损失约占国民生产总值的4%,因金属腐蚀带来的巨大损耗,无疑刺激着市场对防腐涂料需求的增长。近年来我国防腐涂料市场出现了喜人的局面,需求规模不断扩大。根据数据显示,2020年中国重防腐涂料行业需求量为407.7万吨,同比增长3.87%。

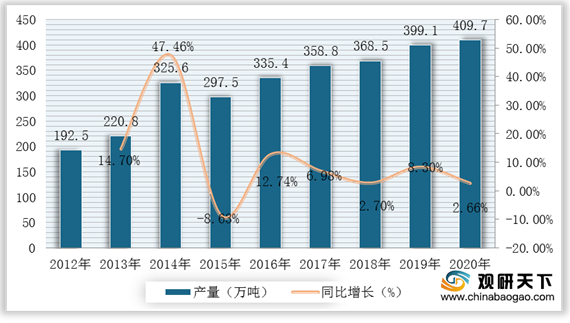

近些年,我国重防腐涂料行业的技术水平有所提升,重防腐涂料的品种也日趋丰富和完善,产量也有了大幅的提升。根据数据显示,2020年中国重防腐涂料产量估计为409.7万吨,同比增长2.66%。

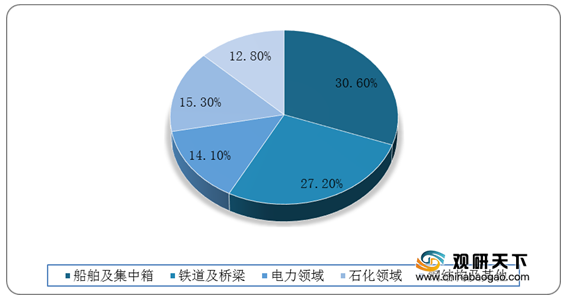

从重防腐涂料消费结构来看,船舶及集装箱领域是我国重防腐涂料最大的消费市场,2020年该领域需求占比为30.6%;铁道及桥梁工程需求占比为27.2%;石化工业需求占比为15.3%。

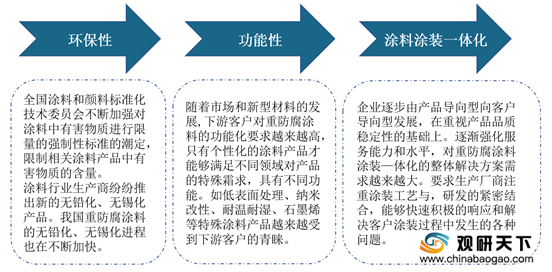

随着我国汽车、船舶、城市建设等行业的发展将有效地带动防腐涂料行业的需求,重防腐涂料行业有着巨大的市场发展空间。目前,重防腐涂料行业正朝着环保性、功能性、涂料涂装一体化三大方向发展。(TJL)

《2021年中国重防腐涂料市场分析报告-市场规模现状与发展规划趋势》

《2020年中国重防腐涂料行业前景分析报告-市场现状与未来动向研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。