石油化学工业,简称石油化工。一般指以石油和天然气为原料的化学工业。范围很广,产品很多。原油经过裂解(裂化)、重整和分离,提供基础原料,如乙烯、丙烯、丁烯、丁二烯、苯、甲苯、二甲苯、萘等。从这些基础原料可以制得各种基本有机原料如甲醇、甲醛、乙醇、乙醛、醋酸、异丙醇、丙酮、苯酚等。

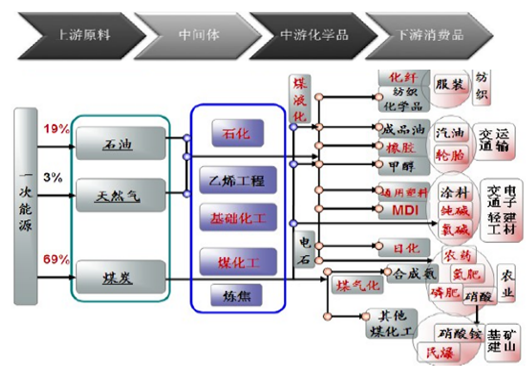

按照产业链上下游,石油化工行业划分:上游原料(石油、天然气勘探开采)、中间体(石化、乙烯、基础化学中间体炼制)、中游化学品(化纤、纺织化学品,成品油、橡胶甲醇,通用塑料、MDI等深加工)、下游消费品(纺织服装、交通运输领域汽油轮胎、电子轻工建材领域涂料纯碱氯碱、日化、农业领域农药、磷肥氮肥)等领域。

中国已成为世界重要的石化产品生产与消费国。纵观中国石化工业发展历史,可大分为萌芽、快速发展、稳定发展及加速发展四个阶段。在各阶段表现出不同的发展特征。

1、萌芽阶段(1953~1962)

新中国成立初期,仅有玉门、延长、锦州、锦西等一些小炼油厂,石化产品尤其是成品油供应紧张,主要依靠进口。1954年,在吉林市布局了新中国成立后的第一家石油化工企业。于1956年建设了兰州化学公司,并以石油气为原料,采用沙子炉技术建成了中国第一套乙烯工业化生产装置,这标志着中国石化工业的起步。

这一时期的中国石化工业尚处于萌芽阶段,受到原料的制约,发展缓慢,布局主要集中在西北及东北等石油储量丰富的内陆地区。

2、快速发展阶段(1963~1977)

伴随着大庆油田的建成投产,中国的原油产量迅速增长,石化工业有了稳定的原料供给和物质基础。在这一时期,中国炼油工业迅速发展,形成了大庆、胜利、大港等一批大型炼化企业。之后,中国利用国内自主开发和国际引进的技术,兴建了燕山石化、广州石化等一批炼油厂和石化企业,为中国石化工业的发展奠定了基础。

由于中国的产油区主要分布于东北、华北等地,炼油及化工企业也集中在这些地区。此外,作为原油主产区的西北也有相当数量的石化企业布局。这一时期,中国石化工业主要布局于内陆地区,具有临近原料与靠近市场布局的双重特征,但原料地仍是影响布局的主导因素。

3、稳步发展阶段(1978~1997)

随着改革开放的不断深化,中国对石化产品的需求持续增长,石化工业的发展也进入新的发展阶段。1983年,国务院决定成立中国石油化学工业总公司,并将原属石油部、化工部及地方所有的38个炼油、化工、化纤、化肥厂以及21个其他企事业单位统一划归总公司管理。

这一时期,中国各种石化产品尤其是乙烯、三大合成材料的生产发展迅速,先后建成齐鲁、大庆、金山(上海石化)、扬子、茂名、吉林等6套30万/t年乙烯工程,以及抚顺、天津、盘锦等多个14万/t年的乙烯生产企业,此外还建设了一大批三大合成材料的生产装置。

到1997年底,中国的合成纤维生产能力居世界首位,原油加工能力居第4位,乙烯产量居世界第5位,成为世界石化工业大国。

这一时期,中国石化工业布局重心明显向东部沿海地区转移,东北、华北仍是布局的重点,此外长三角地区也有相当数量的石化企业布局。临近市场成为影响产业布局的重要因素。

4、加速发展阶段(1998~至今)

为了适应市场经济发展、参与国际产业竞争,中国于1998年对国有石化企业进行重组和体制改革,形成中石化、中石油两大集团产销一体化格局,进一步与国际石油石化公司接轨。中石油、中石化以及中海油成为带动中国石化工业发展的三大公司,推动中国石化工业进入新一轮的发展阶段。

1998年末至今,中国石化工业对现有产能如大庆、齐鲁、吉林、扬子、茂名等石化企业为代表的全国性的乙烯扩能改造的基础上,在闽、粤、桂和琼等省区新建了大型炼化企业。

这一时期,中国石化工业的发展一方面表现为国内企业的大规模更新改造以及对产能和技术的提升;另一方面,则是国外大型跨国石化企业在沿海城市的大规模投资。从布局特征来看,东部沿海地区仍是石化工业发展的重点,但重心有南移的趋势,临近港口成为重要的布局因素。

随着2019年危化品企业改造搬迁进入关键期,江苏、山东等沿海化工大省退城入园进程加速,“腾笼换鸟”促进产业升级。与此同时,多家外资化工企业在中国投资的信心不减,诸多东北部、中西部的化工园区也“筑巢引凤”,西进与北上转移潮起。

2019年,中国石化行业营业收入12.27万亿元,比2018年增长1.3%,占全国规模工业营业收入的11.6%。利润总额6683.7亿元,比2018年下降14.9%。

分产业来看,2019年我国化学工业为6.89万亿元,下降0.9%;炼油业为4.02万亿元,增长4.6%;石油和天然气开采业为1.1万亿元,增长2.4%。

近年来,我国石油化工行业健康可持续发展既面临着严峻的挑战,也有着难得的机遇。一方面,经济下行压力持续加大的风险尚存、不确定性因素变化无常、环境压力难以短期缓解、油气对外依存度持续攀升、结构性过剩难以根本改变这五大挑战依然严峻;另一方面,在国际经济环境谨慎乐观、国内经济弹性空间充足、我国石化产业发展潜力巨大等方面也有着难得的发展机遇。

值得注意的是,2020年年初,新冠肺炎疫情爆发,各地政府陆续采取防治措施,各类化工产品的生产与销售出现新的问题。一方面,上游大型企业连续生产,但下游销售、物流受阻,企业生产负荷下降,正常生产受到影响;另一方面,各种隔离措施使市场消费出现断崖式下滑,终端企业大量停产或开工推迟。总体形势上看,一季度成品油以及化工产品等重点产品的产销将会出现较为明显的下降。但是疫情过后,下游消费会出现明显反弹,预计二季度后市场将会迎来新的繁荣。

总体来看,预计2020年我国石油化工行业会有一定的下挫,但是石油化工行业总体发展潜力巨大,仍将是保持一定增长的趋势。预计到2026年行业市场规模将达到15.73万亿元。

中国正处于新老交替和深度调整阶段,充满着机遇与挑战,石油化工行业的挑战是产能仍处于结构性过剩,面临资源、环境的压力越来越大,节能减排难度加大。随着行业的发展,未来石油化工行业淘汰落后产能的趋势仍将持续,尽管受疫情和外部环境的影响,石油化工行业的产值规模在2020年可能有一定的下降,但未来仍将将保持一定程度的持续增长,预计到2026年约为19.66万亿元。

按照产业链上下游,石油化工行业划分:上游原料(石油、天然气勘探开采)、中间体(石化、乙烯、基础化学中间体炼制)、中游化学品(化纤、纺织化学品,成品油、橡胶甲醇,通用塑料、MDI等深加工)、下游消费品(纺织服装、交通运输领域汽油轮胎、电子轻工建材领域涂料纯碱氯碱、日化、农业领域农药、磷肥氮肥)等领域。

石油化工行业产业链

资料来源:观研天下数据中心整理

中国已成为世界重要的石化产品生产与消费国。纵观中国石化工业发展历史,可大分为萌芽、快速发展、稳定发展及加速发展四个阶段。在各阶段表现出不同的发展特征。

1、萌芽阶段(1953~1962)

新中国成立初期,仅有玉门、延长、锦州、锦西等一些小炼油厂,石化产品尤其是成品油供应紧张,主要依靠进口。1954年,在吉林市布局了新中国成立后的第一家石油化工企业。于1956年建设了兰州化学公司,并以石油气为原料,采用沙子炉技术建成了中国第一套乙烯工业化生产装置,这标志着中国石化工业的起步。

这一时期的中国石化工业尚处于萌芽阶段,受到原料的制约,发展缓慢,布局主要集中在西北及东北等石油储量丰富的内陆地区。

2、快速发展阶段(1963~1977)

伴随着大庆油田的建成投产,中国的原油产量迅速增长,石化工业有了稳定的原料供给和物质基础。在这一时期,中国炼油工业迅速发展,形成了大庆、胜利、大港等一批大型炼化企业。之后,中国利用国内自主开发和国际引进的技术,兴建了燕山石化、广州石化等一批炼油厂和石化企业,为中国石化工业的发展奠定了基础。

由于中国的产油区主要分布于东北、华北等地,炼油及化工企业也集中在这些地区。此外,作为原油主产区的西北也有相当数量的石化企业布局。这一时期,中国石化工业主要布局于内陆地区,具有临近原料与靠近市场布局的双重特征,但原料地仍是影响布局的主导因素。

3、稳步发展阶段(1978~1997)

随着改革开放的不断深化,中国对石化产品的需求持续增长,石化工业的发展也进入新的发展阶段。1983年,国务院决定成立中国石油化学工业总公司,并将原属石油部、化工部及地方所有的38个炼油、化工、化纤、化肥厂以及21个其他企事业单位统一划归总公司管理。

这一时期,中国各种石化产品尤其是乙烯、三大合成材料的生产发展迅速,先后建成齐鲁、大庆、金山(上海石化)、扬子、茂名、吉林等6套30万/t年乙烯工程,以及抚顺、天津、盘锦等多个14万/t年的乙烯生产企业,此外还建设了一大批三大合成材料的生产装置。

到1997年底,中国的合成纤维生产能力居世界首位,原油加工能力居第4位,乙烯产量居世界第5位,成为世界石化工业大国。

这一时期,中国石化工业布局重心明显向东部沿海地区转移,东北、华北仍是布局的重点,此外长三角地区也有相当数量的石化企业布局。临近市场成为影响产业布局的重要因素。

4、加速发展阶段(1998~至今)

为了适应市场经济发展、参与国际产业竞争,中国于1998年对国有石化企业进行重组和体制改革,形成中石化、中石油两大集团产销一体化格局,进一步与国际石油石化公司接轨。中石油、中石化以及中海油成为带动中国石化工业发展的三大公司,推动中国石化工业进入新一轮的发展阶段。

1998年末至今,中国石化工业对现有产能如大庆、齐鲁、吉林、扬子、茂名等石化企业为代表的全国性的乙烯扩能改造的基础上,在闽、粤、桂和琼等省区新建了大型炼化企业。

这一时期,中国石化工业的发展一方面表现为国内企业的大规模更新改造以及对产能和技术的提升;另一方面,则是国外大型跨国石化企业在沿海城市的大规模投资。从布局特征来看,东部沿海地区仍是石化工业发展的重点,但重心有南移的趋势,临近港口成为重要的布局因素。

随着2019年危化品企业改造搬迁进入关键期,江苏、山东等沿海化工大省退城入园进程加速,“腾笼换鸟”促进产业升级。与此同时,多家外资化工企业在中国投资的信心不减,诸多东北部、中西部的化工园区也“筑巢引凤”,西进与北上转移潮起。

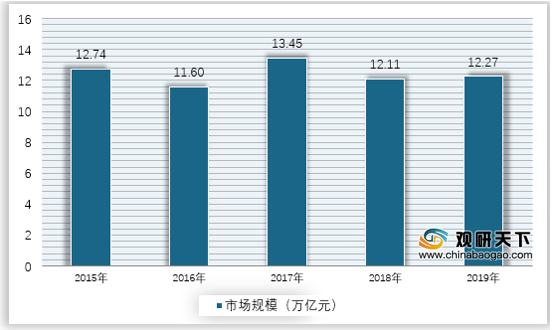

2019年,中国石化行业营业收入12.27万亿元,比2018年增长1.3%,占全国规模工业营业收入的11.6%。利润总额6683.7亿元,比2018年下降14.9%。

2015-2019年中国石油化工行业市场规模

资料来源:观研天下数据中心整理

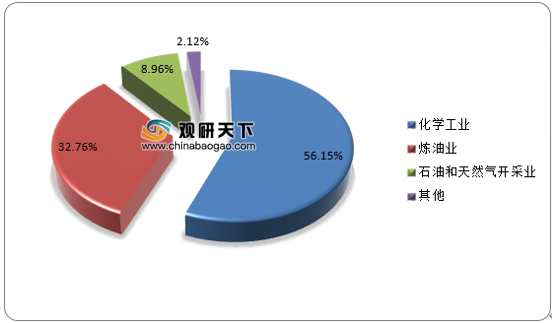

分产业来看,2019年我国化学工业为6.89万亿元,下降0.9%;炼油业为4.02万亿元,增长4.6%;石油和天然气开采业为1.1万亿元,增长2.4%。

2019年中国石化行业产业结构图

资料来源:观研天下数据中心整理

近年来,我国石油化工行业健康可持续发展既面临着严峻的挑战,也有着难得的机遇。一方面,经济下行压力持续加大的风险尚存、不确定性因素变化无常、环境压力难以短期缓解、油气对外依存度持续攀升、结构性过剩难以根本改变这五大挑战依然严峻;另一方面,在国际经济环境谨慎乐观、国内经济弹性空间充足、我国石化产业发展潜力巨大等方面也有着难得的发展机遇。

值得注意的是,2020年年初,新冠肺炎疫情爆发,各地政府陆续采取防治措施,各类化工产品的生产与销售出现新的问题。一方面,上游大型企业连续生产,但下游销售、物流受阻,企业生产负荷下降,正常生产受到影响;另一方面,各种隔离措施使市场消费出现断崖式下滑,终端企业大量停产或开工推迟。总体形势上看,一季度成品油以及化工产品等重点产品的产销将会出现较为明显的下降。但是疫情过后,下游消费会出现明显反弹,预计二季度后市场将会迎来新的繁荣。

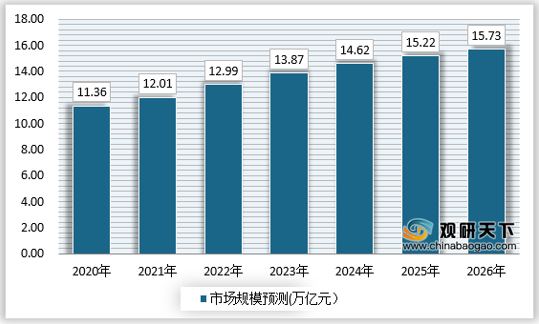

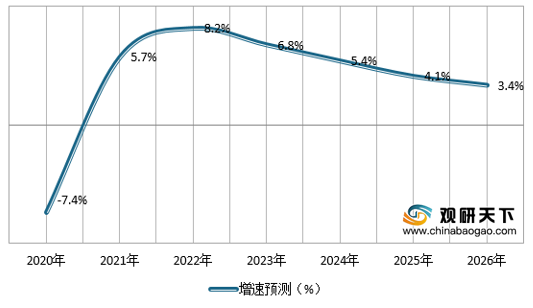

总体来看,预计2020年我国石油化工行业会有一定的下挫,但是石油化工行业总体发展潜力巨大,仍将是保持一定增长的趋势。预计到2026年行业市场规模将达到15.73万亿元。

2020-2026年我国石油化工行业市场规模预测

资料来源:观研天下数据中心整理

2020-2026年中国石油化工行业市场规模增速预测

资料来源:观研天下数据中心整理

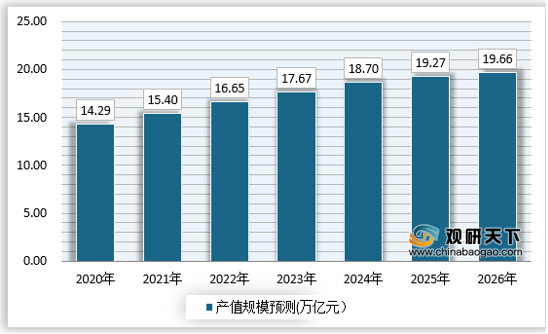

中国正处于新老交替和深度调整阶段,充满着机遇与挑战,石油化工行业的挑战是产能仍处于结构性过剩,面临资源、环境的压力越来越大,节能减排难度加大。随着行业的发展,未来石油化工行业淘汰落后产能的趋势仍将持续,尽管受疫情和外部环境的影响,石油化工行业的产值规模在2020年可能有一定的下降,但未来仍将将保持一定程度的持续增长,预计到2026年约为19.66万亿元。

2020-2026年中国石油化工行业产值规模预测

资料来源:观研天下数据中心整理

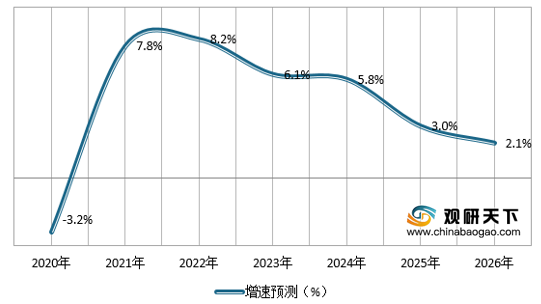

2020-2026年中国石油化工行业产值增速预测

资料来源:观研天下数据中心整理

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国石油化工产业分析报告-行业运营态势与投资前景预测》

《2021年中国石油化工市场分析报告-行业规模现状与发展前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。