土壤调理剂为加入土壤中用于改善土壤的物理和(或)化学性质,及(或)其生物活性的物料。

目前,土壤质量问题或退化问题已影响到我国农业的可持续发展,甚至是粮食安全,因此障碍土壤改良将是我国农业领域一个长期的课题。土壤调理剂在改良障碍土壤方面大有用途,各种不同功能的土壤调理剂如果能够因地制宜地发挥作用,将具有广阔的发展空间和潜在的巨大经济价值。随着土壤调理剂检测和评价体系的逐步建立,土壤调理剂作为农田的基本投入品,其安全性、适用性和有效性将得到科学评价,尤其是能够验证长期使用的安全性,那么土壤调理剂产品的发展将逐渐步入一个科学、规范和快速发展的轨道。

随着国家对土地污染政治重视,我国土壤修复行业市场潜力巨大。根据数据统计显示,2013年我国土壤修复市场规模为13.1亿元,到2017年市场规模增长超10倍,为151.45亿元。2019年我国土壤修复行业市场规模已经达到328亿元。

近年来我国加大对土壤污染的整治工作,土壤调理剂下游需求快速增长,2019年我国土壤调理剂市场规模已经达到713亿元,具体如下:

1.从行业层面上来讲

目前所有的土壤调理剂厂家要抱团发展,团结协作。因为在目前这个阶段,大家是在同一条船上,是合作关系,不是彼此争夺市场的竞争关系,市场很大,大家都开拓不了,这有这个产业被普遍认知了,这个品类被市场接受了,大家才会有好日子过。所以,所有的土壤调理剂企业要相互学习,相互交流,一起探讨如何开拓市场,必要时,以领先的企业牵头成立“中国土壤调理剂产业联盟”,结合媒体、院校和专家的力量,将土壤调理剂推向市场。

2.从企业层面来讲

企业要努力做好产品技术研发,确保产品质量。这个是基础,不要投机取巧的卖概念。如果你觉得你的产品好,那么敢不敢把产品拿到土壤酸化污染最严重的地方做试验?这些地方,产品最容易出效果,而且一旦在这个市场上反映良好,就可以对其他市场产生连锁效应。产品的推广要有策略:比如针对镉污染,比如针对某区域,比如针对某作物。要专注聚焦,不要在所有市场铺天盖地的推广,没有那个精力,也没有那个能力,所以要聚焦市场,才有可能做好。

3.从厂家业务员层面来说

在推广的时候要盯着当地的大经销商,盯一到两个,不要在这个代理商里放点货,在那个经销商里放点货,结果代理商也不把这个产品作为重点产品推,就等于没有什么效果。记住,在市场的初级阶段,一点是聚焦大客户,而不是全面撒网,因为你的网没那么结实,网撒的大了,就收不回来。还有就是你的产品有很多效果,在给客户宣传的时候要有针对性,比如产品既可以增产又可以改善农产品品质,那么在大田区,宣传时,就是重点讲增产,在经作区,宣传时,就是重点讲提升农产品品质,差异化的单一卖点,才容易被客户记住。

随着工业化发展的推进,尤其是发展中国家受酸雨污染的土壤面积也急剧增加。我国土壤资源亦不容乐观,一方面我国土壤资源人均占有量偏少,另一方面随着城镇化的发展又吞噬了大量的可耕作土地。因此,必须加大土壤的利用强度以获得更大的土壤生产效率。同时我国土壤质量良莠不齐,整体质量偏低并伴有愈演愈烈的退化现象,水土流失、土壤酸化、盐溃化等现象呈加速扩展的趋势。土壤调理剂的出现可以说为有效解决以上问题提供了新的技术手段和方法。

从我国酸性土壤、盐渍化土壤、干旱土壤以及生物学障碍土壤的性质出发,对我国土壤调理剂的市场潜力进行分析后发现,我国酸性土壤调理剂市场需求量达3000万吨以上;改良盐渍化土壤常用的水剂潜在市场将近50万吨;干旱地区保水剂的市场需求量若以施用6kg/亩计算,需求达140万吨以上;生物学障碍土壤的潜在市场需求量达65万吨以上。可见,土壤调理剂在我国具有较大的市场潜力。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国土壤调理剂市场调研报告-市场运营态势与发展前景研究》

《2020年中国土壤调理剂行业投资分析报告-产业竞争格局与未来趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

目前,土壤质量问题或退化问题已影响到我国农业的可持续发展,甚至是粮食安全,因此障碍土壤改良将是我国农业领域一个长期的课题。土壤调理剂在改良障碍土壤方面大有用途,各种不同功能的土壤调理剂如果能够因地制宜地发挥作用,将具有广阔的发展空间和潜在的巨大经济价值。随着土壤调理剂检测和评价体系的逐步建立,土壤调理剂作为农田的基本投入品,其安全性、适用性和有效性将得到科学评价,尤其是能够验证长期使用的安全性,那么土壤调理剂产品的发展将逐渐步入一个科学、规范和快速发展的轨道。

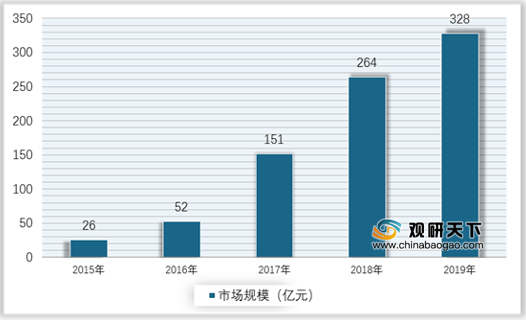

随着国家对土地污染政治重视,我国土壤修复行业市场潜力巨大。根据数据统计显示,2013年我国土壤修复市场规模为13.1亿元,到2017年市场规模增长超10倍,为151.45亿元。2019年我国土壤修复行业市场规模已经达到328亿元。

2015-2019年中国土壤修复行业市场规模

资料来源:环保部,观研天下数据中心整理

近年来我国加大对土壤污染的整治工作,土壤调理剂下游需求快速增长,2019年我国土壤调理剂市场规模已经达到713亿元,具体如下:

2015-2019年中国土壤调理剂行业市场规模

资料来源:观研天下数据中心整理

1.从行业层面上来讲

目前所有的土壤调理剂厂家要抱团发展,团结协作。因为在目前这个阶段,大家是在同一条船上,是合作关系,不是彼此争夺市场的竞争关系,市场很大,大家都开拓不了,这有这个产业被普遍认知了,这个品类被市场接受了,大家才会有好日子过。所以,所有的土壤调理剂企业要相互学习,相互交流,一起探讨如何开拓市场,必要时,以领先的企业牵头成立“中国土壤调理剂产业联盟”,结合媒体、院校和专家的力量,将土壤调理剂推向市场。

2.从企业层面来讲

企业要努力做好产品技术研发,确保产品质量。这个是基础,不要投机取巧的卖概念。如果你觉得你的产品好,那么敢不敢把产品拿到土壤酸化污染最严重的地方做试验?这些地方,产品最容易出效果,而且一旦在这个市场上反映良好,就可以对其他市场产生连锁效应。产品的推广要有策略:比如针对镉污染,比如针对某区域,比如针对某作物。要专注聚焦,不要在所有市场铺天盖地的推广,没有那个精力,也没有那个能力,所以要聚焦市场,才有可能做好。

3.从厂家业务员层面来说

在推广的时候要盯着当地的大经销商,盯一到两个,不要在这个代理商里放点货,在那个经销商里放点货,结果代理商也不把这个产品作为重点产品推,就等于没有什么效果。记住,在市场的初级阶段,一点是聚焦大客户,而不是全面撒网,因为你的网没那么结实,网撒的大了,就收不回来。还有就是你的产品有很多效果,在给客户宣传的时候要有针对性,比如产品既可以增产又可以改善农产品品质,那么在大田区,宣传时,就是重点讲增产,在经作区,宣传时,就是重点讲提升农产品品质,差异化的单一卖点,才容易被客户记住。

随着工业化发展的推进,尤其是发展中国家受酸雨污染的土壤面积也急剧增加。我国土壤资源亦不容乐观,一方面我国土壤资源人均占有量偏少,另一方面随着城镇化的发展又吞噬了大量的可耕作土地。因此,必须加大土壤的利用强度以获得更大的土壤生产效率。同时我国土壤质量良莠不齐,整体质量偏低并伴有愈演愈烈的退化现象,水土流失、土壤酸化、盐溃化等现象呈加速扩展的趋势。土壤调理剂的出现可以说为有效解决以上问题提供了新的技术手段和方法。

从我国酸性土壤、盐渍化土壤、干旱土壤以及生物学障碍土壤的性质出发,对我国土壤调理剂的市场潜力进行分析后发现,我国酸性土壤调理剂市场需求量达3000万吨以上;改良盐渍化土壤常用的水剂潜在市场将近50万吨;干旱地区保水剂的市场需求量若以施用6kg/亩计算,需求达140万吨以上;生物学障碍土壤的潜在市场需求量达65万吨以上。可见,土壤调理剂在我国具有较大的市场潜力。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国土壤调理剂市场调研报告-市场运营态势与发展前景研究》

《2020年中国土壤调理剂行业投资分析报告-产业竞争格局与未来趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。