目前,全球主要的大宗生物基化学品包括乙烯、乙二醇、丙二醇、甘油、丁二醇、乳酸、癸二酸等等,生物合成技术已经产业化。

生物基产业由于具有其绿色、环境友好、资源节约等特点,被誉为朝阳行业。在碳中和战略下,全球各国加快推动生物基产业转型升级,尤其是在《巴黎协定》中表示,生物基替代石化产品削减温室气体排放有助于解决全球气候变化问题,加速碳中和进程。

| 国家或组织 |

相关规划 |

相关补贴 |

| 美国 |

《生物质技术路线图》规划,2030年生物基化学品将替代25%有机化学品和 20%的石油燃料 |

美国政府每年投入450亿美元用于专项采购生物基产品,生物基企业则给予最高2.5亿美元的担保贷款和其他补贴 |

| 欧盟 |

《工业生物技术远景规划》规划,2030年生物基原料替代6%-12%化工原料、30%-60%精细化学品由生 物基制造 |

欧盟地平线欧洲专项更是计划在2021至2027年筹备近1000亿欧元以加速产业发展 |

| 中国 |

规划未来现代生物制造产业产值超1万亿元,生物基产品在全部化学品产量中的比重达到25% |

采用政策采购、补贴、税收优惠、专项基金多管齐下,据“十三五”生物产业发展规划,力求在2030年实现现代生物制造产业产值超1万亿元 |

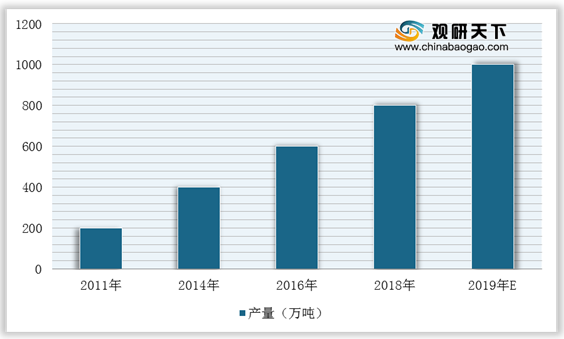

因此,近年来生物基化学品产量不断增长。据IEA Bioenergy数据显示,2019年生物基化学品总产量近1000万吨/年(不包含燃料乙醇),年均复合增长率近10%。

与此同时,在各国政府相关政策和计划的鼓励支持下,英国石油公司(BP)、壳牌(Shell)、Braskem、Avantium等企业纷纷抢占生物基赛道,加快产业布局。国内企业由于生物基化学品研究起步较晚,所以在技术研发与装备水平与国外先进企业相比处于落后,不过自国家出手支持产业发展以及下游应用领域不断拓宽,国内以金丹科技、凯赛生物等企业逐渐布局生物基产业领域。

| 企业名称 |

布局情况 |

| Braskem |

是世界领先 的生物基烯烃、聚烯烃生产商,公司由可再生资源甘蔗乙醇生产乙烯,并于2010年向市场推出绿色环保PE,现在Braskem全球共有36个生产基地分布在巴西、美国和德国等地 |

| Avantium |

致力于开发和商业化下一代生物基化学品和塑料,主要业务和技术包括从植物性工业糖中生产乙二醇(MEG)、将植物性单糖(果糖)转化为各种化学品和塑料(如PEF)、将非食品植物原料转化为工业糖和木质素、通过电化学将 CO2转化为高价值化学品等 |

| Corbion |

生产乳酸和丙交酯,将之出售给荷兰Synbra等企业进一步生产PLA泡沫材料 |

| NatureWorks和Galactic |

是PLA的领军企业,后者还进行PLA材料的循环利用,将PLA产品进一步降解成乳酸 |

| 凯赛生物 |

2019 年公司生物法长链二元酸产能达到7.5万吨/年(包括DC12月桂二酸、DC13 巴西酸等),生物基聚酰胺产线产能达到3000吨/年,且在积极布局新产能,公司在建或拟实施多个产能扩建项目,包括乌苏材料年产10万吨生物基聚酰胺项目、金乡凯赛年产4万吨生物法癸二酸项目、乌苏技术3万吨长链二元酸和2万吨长链聚酰胺项目等募投项目,建成后产能将明显扩张 |

| 金丹科技 |

主业乳酸生产规模化和高端化的基础上,积极推动业务向产业链上下游延伸,年产1万吨L-丙交酯项目工程快速推进,1万吨聚乳酸生物降解新材料项目也整装待发 |

因此,各国扶持政策及财政补贴双管齐下,生物基产业迎来万亿蓝海新赛道。据经合组织预计,全球有超过4万亿美元的产品由化工过程而来,在未来的10年,至少有20%的石化产品、约8000亿美元的石化产品可由生物基产品替代,目前替代率不到5%,缺口近6000亿美元。简而言之,全球生物基产业市场规模接近8000亿美元,行业缺口约为6000亿美元。(WYD)

相关行业分析报告参考《2021年中国生物基市场分析报告-产业竞争格局与未来动向研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。