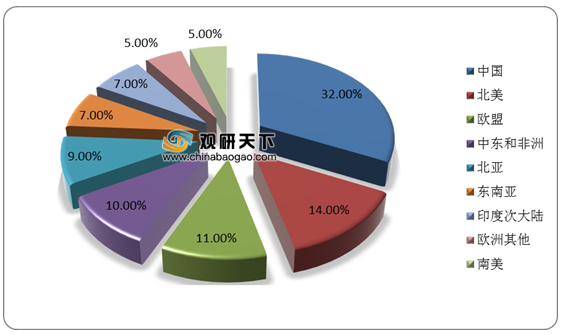

除了中国以外,北美、欧盟、中东和非洲等地区也有聚酯瓶片产能分布,据统计数据,2019年,北美地区的聚酯瓶片产能占比为14%,位列全球第二;欧盟、中东和非洲地区紧随其后,2019年聚酯瓶片产能占比分别为11%、10%;其余地区的聚酯瓶片产能占比均在10%以下。

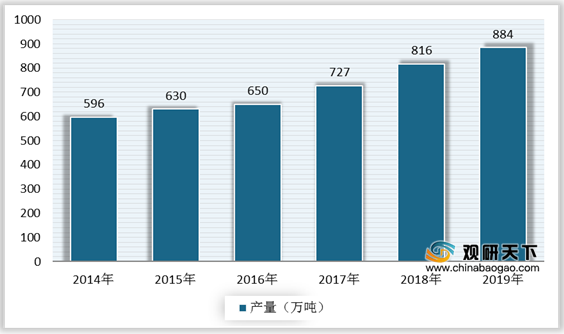

虽然我国聚酯瓶片行业发展稍晚,但随着国有、外资、民营资本对聚酯瓶片行业投入的不断加大,产能持续扩大。根据数据显示,截至2019年末,我国聚酯瓶片产能达1051万吨,同比增长3.4%。

同时,我国聚酯瓶片产量稳步上升。数据显示,2019年,我国聚酯瓶片产量为884万吨,同比增长8.3%,产量增速高于产能。

产能利用率方面,长期以来,我国聚酯瓶片行业产能利用率保持在80%以上的较高水平。数据显示,到2019年,中国聚酯瓶片行业产能利用率为84%。

我国聚酯瓶片下游需求主要包括软饮料、出口、油脂、片材及其他。其中,软饮料包装是最大的应用领域,占比约为50%,我国聚酯瓶片出口保持较快增长,占比约36%,油脂、片材及其他领域的包装占比分别为5%、9%。随着科学技术不断进步,以PET为基础的新型聚酯材料和新兴领域不断涌现,聚酯瓶片行业发展空间广阔。

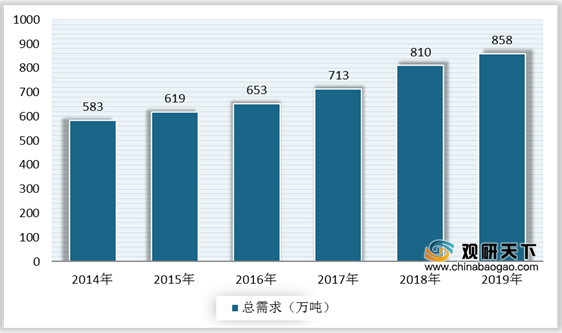

受益聚酯瓶片产品需求旺盛,其需求量呈现快速增长趋势。根据数据显示,2019年,中国聚酯瓶片行业总需求增长至858万吨,同比增长5.9%。

软饮料作为聚酯瓶片下游最大的细分市场,其市场发展情况对聚酯瓶片十分重要。数据显示,近年来,我国软饮料市场呈现出良好的增长态势,2019年市场规模为5786亿元,2014-2019年年均复合增速为4.46%。预计2020年中国软饮料市场规模为6075亿元,到2023年有望突破7000亿元。

聚酯瓶片由于属于高资本、高技术门槛的行业,因而近年来我国聚酯瓶片行业集中度不断提升。目前行业内三房巷、逸盛、华润化学新材料、澄星、万凯五家企业产能超过100万吨,产能占全国之比超过70%,正向年产200万吨扩张。龙头企业不断扩张产能,一定程度上会压制聚酯瓶片产品价格,使得行业竞争趋于激烈,未来我国聚酯瓶片行业产能集中度将进一步提升。

| 企业简称 |

产能(万吨) |

主要产品 |

企业简介 |

| 三房巷 |

200 |

聚酯瓶片 |

三房巷集团有限公司成立于1980年,现已发展成为以PTA、聚酯切片、聚酯纤维、PET薄膜、纺织和工程塑料等为主体的六大产业集团。三房巷集团下属的江苏海伦石化有限公司拥有年产200万吨聚酯瓶片产能 |

| 逸盛 |

185 |

聚酯瓶片 |

逸盛开展聚酯瓶片业务的主体主要包括海南逸盛石化有限公司和逸盛大化石化有限公司:海南逸盛石化有限公司成立于2010年,是上市公司荣盛石化(002493.SZ)和恒逸石化(000703.SZ)共同投资的企业。该公司拥有年产150万吨聚酯瓶片产能,计划于2020年投产50万吨的聚酯瓶片产能;逸盛大化石化有限公司成立于2006年,是上市公司荣盛石化(002493.SZ)和恒逸石化(000703.SZ)共同投资的企业。该公司2019年投产年产35万吨聚酯瓶片产能,并计划于2020年投产年产35万吨聚酯瓶片产能 |

| 华润化学材料 |

160 |

聚酯瓶片 |

是我国聚酯瓶片行业规模大、品牌好、产品全的领军企业。公司在江苏常州和广东珠海设有生产基地。截至2019年末,公司拥有160万吨/年聚酯瓶片产能,产能规模位列全球前五、中国前三 |

| 万凯 |

120 |

聚酯瓶片 |

万凯新材料股份有限公司成立于2008年,是一家专业从事瓶用PET研发、生产和经营的大型现代化企业,公司现有年产120万吨聚酯瓶片产能 |

| 澄星 |

120 |

聚酯瓶片 |

澄星开展聚酯瓶片业务的主体主要系江阴澄高包装材料有限公司,该公司成立于2002年,目前拥有年产120万吨聚酯瓶片产能 |

相关行业分析报告参考《2020年中国聚酯瓶片市场分析报告-市场规模现状与发展趋势分析》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。