塑料包装袋是一种以塑料为原材料,用于生产生活中各种用品的包装袋,广泛用于日常生活和工业生产中,但是这一时的方便却带来长久的危害。不过,日常生活中所用的塑料包装袋多为聚乙烯薄膜制成,该薄膜无毒,可用于盛装食品。

目前,在产业链端,我国塑料包装上游是塑料包装的原材料提供商;中游为塑料包装制造环节;下游为塑料包装的应用行业,主要应用行业包括食品制造、医药制造和食用油制造等。

而且,我国塑料包装种类繁多且复杂,可以按照原材料的不同、包装物的不同、外形的不同、用途的不同等进行分类。

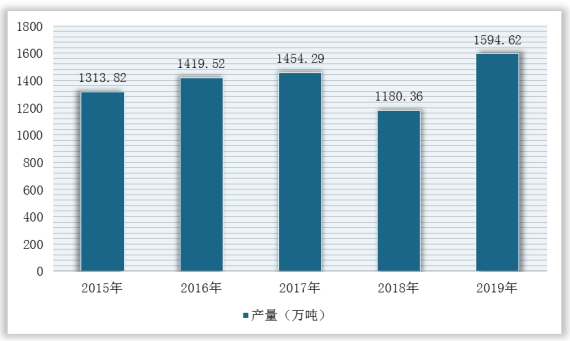

其中,在塑料薄膜是塑料包装行业产量占比最大的品种。2015-2019年,我国塑料薄膜产量整体呈波动趋势,2019年产量达到1594.62万吨,同比增加了414.26万吨。

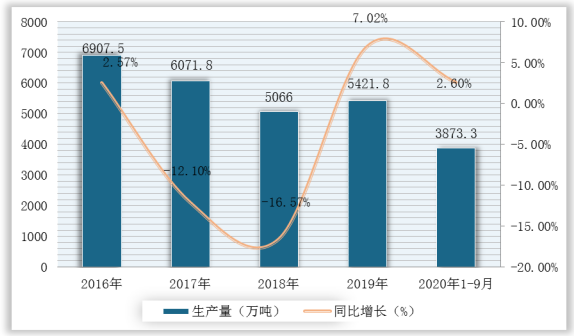

而在消费端,根据上述产业链所知,我国塑料包装行业广泛应用于食品、医药、工业等领域,并且近几年食用油、医药等行业发展迅速,带动行业需求量上升。如在食用油制造领域中,食用油对于包装容器的密封性、透明性以及渗透性等均有严格的要求,所以聚酯瓶和聚氯乙烯瓶是目前食用油的应用主流。根据国家统计局数据,2019年我国食用植物油产量为5421.8万吨,同比增长7.02%;2020年1-9月产量为3873.3万吨,同比增长2.6%。

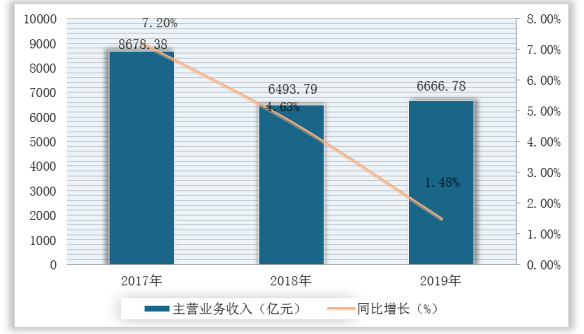

同时,我国塑料包装行业收入规模逐年增长。根据数据显示,2019年塑料包装行业规模以上企业实现主营业务收入666.78亿元,同比增长1.48%。

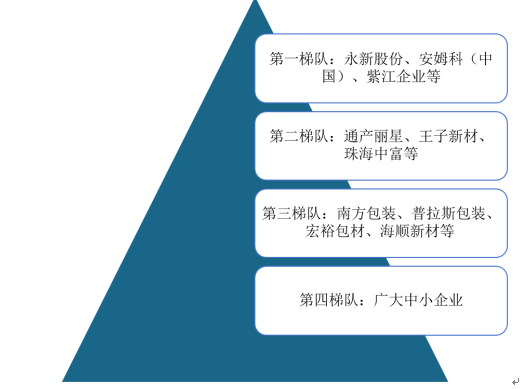

在企业竞争方面,我国塑料包装行业集中度较低,企业数量较多,市场竞争激烈。目前,我国塑料包装行业大体可以分为四个梯队:第一梯队为塑料包装相关领域业务在20亿元以上的龙头型企业;第二梯队为塑料包装相关领域在5亿元以上的企业;第三梯队为主要为大中型企业;第四梯队为广大中小企业,企业规模较小,竞争力较弱。

展望未来,随着国家对环保要求大幅提高以及对产品质量监管更加严苛,我国塑料包装行业将逐渐向绿色化转型升级。因此,对于塑料包装行业相关经营者来说,若想要取得长足且更好的发展,绿色环保路线是值得选择的,同时这也是行业大势所趋。

以上数据资料参考《2020年中国塑料包装市场调研报告-市场运营现状与未来趋势研究》。

目前,在产业链端,我国塑料包装上游是塑料包装的原材料提供商;中游为塑料包装制造环节;下游为塑料包装的应用行业,主要应用行业包括食品制造、医药制造和食用油制造等。

我国塑料包装行业产业链

数据来源:公开资料整理

而且,我国塑料包装种类繁多且复杂,可以按照原材料的不同、包装物的不同、外形的不同、用途的不同等进行分类。

我国塑料包装行业种类

数据来源:公开资料整理

其中,在塑料薄膜是塑料包装行业产量占比最大的品种。2015-2019年,我国塑料薄膜产量整体呈波动趋势,2019年产量达到1594.62万吨,同比增加了414.26万吨。

2015-2019年我国塑料薄膜产量统计情况

数据来源:国家统计局

而在消费端,根据上述产业链所知,我国塑料包装行业广泛应用于食品、医药、工业等领域,并且近几年食用油、医药等行业发展迅速,带动行业需求量上升。如在食用油制造领域中,食用油对于包装容器的密封性、透明性以及渗透性等均有严格的要求,所以聚酯瓶和聚氯乙烯瓶是目前食用油的应用主流。根据国家统计局数据,2019年我国食用植物油产量为5421.8万吨,同比增长7.02%;2020年1-9月产量为3873.3万吨,同比增长2.6%。

2016-2020年1-9月我国食用油生产量及增长情况

数据来源:国家统计局

同时,我国塑料包装行业收入规模逐年增长。根据数据显示,2019年塑料包装行业规模以上企业实现主营业务收入666.78亿元,同比增长1.48%。

2017-2019年我国塑料包装行业规模以上企业主营业务收入及增长情况

数据来源:国家统计局

在企业竞争方面,我国塑料包装行业集中度较低,企业数量较多,市场竞争激烈。目前,我国塑料包装行业大体可以分为四个梯队:第一梯队为塑料包装相关领域业务在20亿元以上的龙头型企业;第二梯队为塑料包装相关领域在5亿元以上的企业;第三梯队为主要为大中型企业;第四梯队为广大中小企业,企业规模较小,竞争力较弱。

我国塑料包装行业竞争格局

数据来源:公开资料整理

展望未来,随着国家对环保要求大幅提高以及对产品质量监管更加严苛,我国塑料包装行业将逐渐向绿色化转型升级。因此,对于塑料包装行业相关经营者来说,若想要取得长足且更好的发展,绿色环保路线是值得选择的,同时这也是行业大势所趋。

我国塑料包装行业未来发展趋势

数据来源:公开资料整理(WYD)

以上数据资料参考《2020年中国塑料包装市场调研报告-市场运营现状与未来趋势研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。