重质碳酸钙简称重钙,是由天然碳酸盐矿物如方解石、大理石、石灰石磨碎而成,具有化学纯度高、惰性大、热稳定性好、吸油率低、无臭、分散性好等优点。

近几年,在国家政府引导下,我国重质碳酸钙生产经营逐渐集约化,地区性大企业或企业集团相继涌现,如四川、河南、广东等地年生产能力在50万吨以上的大型重质碳酸钙生产基地形成。

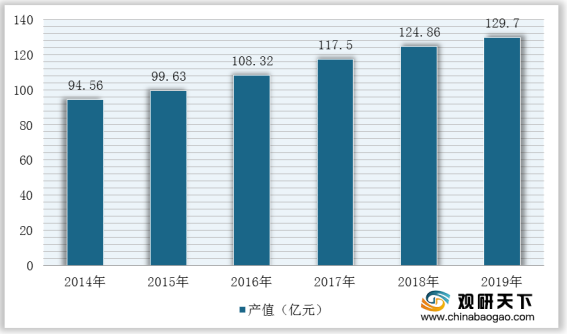

随着我国重质碳酸钙生产经营不断集中以及生产能力提高,其产量、产值也持续增长。根据数据显示,2019年我国重质碳酸钙产量达到2245万吨,产值为129.7亿元。

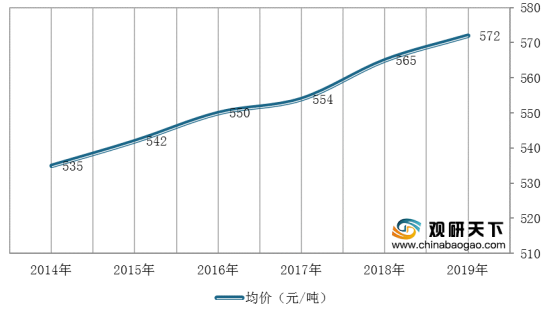

与此同时,近六年来我国重质碳酸钙产品价格不断上涨,从2014年的535元/吨增长到了2019年的572元/吨。

应用方面,目前我国重质碳酸钙已广泛应用于人造板材、橡胶、塑料等领域。

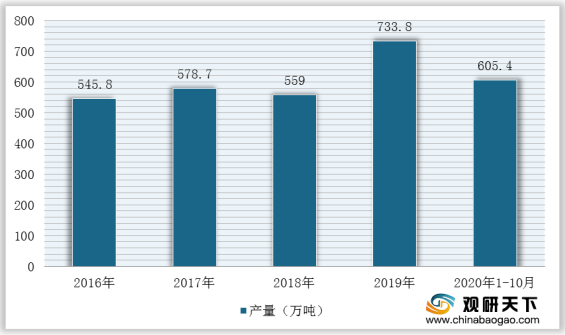

以橡胶行业为例,重质碳酸钙作为橡胶工业中使用量最大填充剂之一,近年在国家大力支持下,产量稳步增长,进而推动重质碳酸钙需求上升。根据数据显示,2019年,中国合成橡胶产量为733.8万吨,同比增长11%;2020年1-10月累计产量605.4万吨,同比增长3.8%。

而我国重质碳酸钙企业规模普遍较小,因此与国外领先企业相比,市场竞争了明显不足。但是,近年来国内出现一批实力较强的本土,在中低端市场基本被其所占领,甚至在部分高端产品市场上占据了一定的地位,如贺州市科隆粉体有限公司、贺州市桂宝粉体有限责任公司等。

不过,根据重质碳酸钙生产现状来看,目前主要生产的产品仍然是低端市场中的初级产品,而高附加值产品数量不足,进而无法满足国内外高端市场需求。因此,未来我国重质碳酸钙行业或将着重发展深加工产品,尤其是超细重质碳酸钙产品,从而提高市场竞争力,逐渐占领高端市场。(WYD)

相关行业分析报告参考《2020年中国重质碳酸钙市场分析报告-市场现状调查与投资战略研究》。

我国重质碳酸钙生产工艺流程

数据来源:公开资料整理

近几年,在国家政府引导下,我国重质碳酸钙生产经营逐渐集约化,地区性大企业或企业集团相继涌现,如四川、河南、广东等地年生产能力在50万吨以上的大型重质碳酸钙生产基地形成。

我国重质碳酸钙生产能力在50万吨以上的区域分布

序号 |

基地名称 |

1 |

广西贺州 |

2 |

河南南召 |

3 |

广东连州 |

4 |

浙江长兴、建德 |

5 |

江西永丰 |

6 |

四川石棉、宝兴 |

7 |

湖南临武 |

数据来源:公开资料整理

随着我国重质碳酸钙生产经营不断集中以及生产能力提高,其产量、产值也持续增长。根据数据显示,2019年我国重质碳酸钙产量达到2245万吨,产值为129.7亿元。

2014-2019年我国重质碳酸钙行业产量统计情况

数据来源:国家统计局

2014-2019年中国碳酸钙行业细分产品产值统计情况

数据来源:国家统计局

与此同时,近六年来我国重质碳酸钙产品价格不断上涨,从2014年的535元/吨增长到了2019年的572元/吨。

2014-2019年中国碳酸钙产品价格走势

数据来源:国家统计局

应用方面,目前我国重质碳酸钙已广泛应用于人造板材、橡胶、塑料等领域。

我国重质碳酸钙行业下游应用领域

数据来源:公开资料整理

以橡胶行业为例,重质碳酸钙作为橡胶工业中使用量最大填充剂之一,近年在国家大力支持下,产量稳步增长,进而推动重质碳酸钙需求上升。根据数据显示,2019年,中国合成橡胶产量为733.8万吨,同比增长11%;2020年1-10月累计产量605.4万吨,同比增长3.8%。

2016-2020年1-10月我国合成橡胶产量统计情况

数据来源:国家统计局

而我国重质碳酸钙企业规模普遍较小,因此与国外领先企业相比,市场竞争了明显不足。但是,近年来国内出现一批实力较强的本土,在中低端市场基本被其所占领,甚至在部分高端产品市场上占据了一定的地位,如贺州市科隆粉体有限公司、贺州市桂宝粉体有限责任公司等。

我国主要从事重质碳酸钙相关企业及简介

企业名称 |

简介 |

贺州市科隆粉体有限公司 |

是一家集矿山开采、超细粉体加工及新材料研发为一体的国家高新技术企业,是我国重质碳酸钙骨干生产企业 |

贺州市桂宝粉体有限责任公司 |

是贺州市首家集矿藏开采、生产加工、研发销售为一体的专业生产超细重质碳酸钙产品的民营企业 |

连州市金水重质碳酸钙有限公司 |

专业生产高纯度,高白度重质碳酸200目-1250目,年产各种碳酸钙20万余吨 |

四川石棉巨丰粉体有限公司 |

主要经营重质碳酸钙;活性重质碳酸钙;重钙;天下白;湿法重钙 |

桂林金泰矿业有限公司 |

从事方解石(重质碳酸钙)、重晶等非金属矿开采和粉体深加工的规模企业 |

安徽东方钙业有限公司 |

非金属矿开采、深加工;改性、纳米、超细碳酸钙加工销售 |

数据来源:公开资料整理

不过,根据重质碳酸钙生产现状来看,目前主要生产的产品仍然是低端市场中的初级产品,而高附加值产品数量不足,进而无法满足国内外高端市场需求。因此,未来我国重质碳酸钙行业或将着重发展深加工产品,尤其是超细重质碳酸钙产品,从而提高市场竞争力,逐渐占领高端市场。(WYD)

相关行业分析报告参考《2020年中国重质碳酸钙市场分析报告-市场现状调查与投资战略研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。