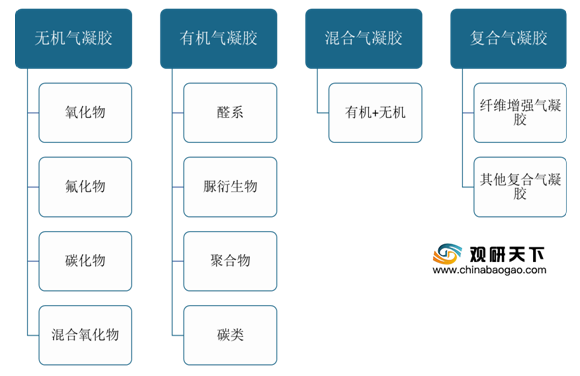

气凝胶的制备工艺分为常压干燥工艺和超临界干燥工艺,其中常压工艺逐步成主流选择。随着工艺成本的降低和产业规模的增长,国内气凝胶市场逐渐发展成熟,制备工艺优化取得了持续突破性进展。

| 年份 |

技术突破主要内容 |

效应 |

| 2008 |

NHT干燥成型 |

为连续式全自动生产提供了技术支持 |

| 2011 |

TEOS常压制备 |

将有机硅源与常压干燥技术相结合 |

| 2012 |

首套1000L超临界二氧化碳气凝胶干燥设备 |

实现规模化生产 |

| 2014 |

“多重互穿网络”结构模型 “气凝胶流变体技术 |

降低生产成本至原有的20%,生产流水线设备整体造价约为2500万元,仅为国外同功能生产流水线设备投资的1/10左右 |

| 2016 |

水玻璃替代有机硅源、采用常压干燥设备 |

显著降低原材料成本 |

| 2017 |

低成本减压干燥技术 |

年产100立方米气凝胶的生产设备投资由5000万元降到200万元,产品价格下降80% |

| 2017 |

气凝胶隔热管研制 |

气凝胶隔热管工业化生产 |

气凝胶产业链上游为无机硅源、有机硅源等原材料,中游为气凝胶及其复合材料,下游主要应用在保温隔热、建材、石油化工、新能源车、航空军工等领域。

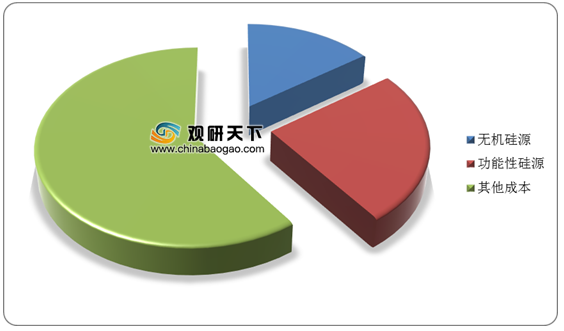

气凝胶生产成本高昂,产品价格昂贵,主要集中在原材料硅源、设备折旧以及能耗方面。其中原材料硅源成本占比较高,约占总成本的40%。

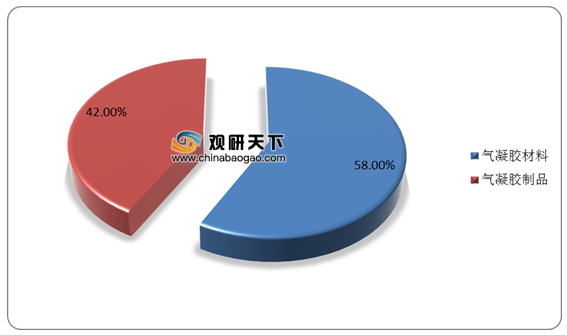

气凝胶产品包括气凝胶材料和气凝胶制品,其中气凝胶材料相较于制品生产难度小,故占据更多份额。数据显示,2019年,我国气凝胶材料占比达58%,气凝胶制品占比为42%。

从产量来看,我国气凝胶产量呈现逐年上升趋势。数据显示,2019年,我国气凝胶材料产量为7.82万立方米,气凝胶制品产量为9.84万吨。

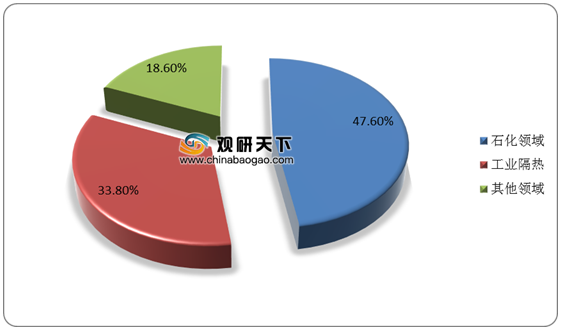

气凝胶应用领域广泛,其中石化行业是最主要的应用场景。据统计数据,2019年,石化领域约占气凝胶市场的47.6%,其次是工业隔热领域,占比达33.8%。随着节能环保理念的深入,未来建筑建造以及新兴领域将成为气凝胶的主要消费驱动力。

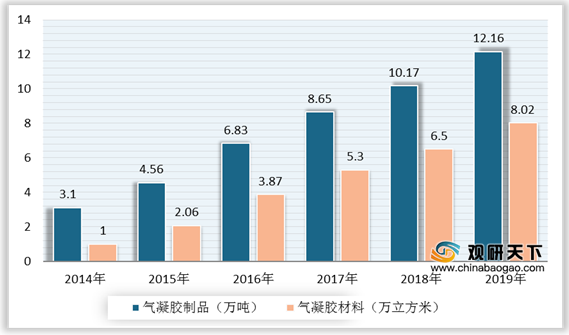

在下游市场的推动下,我国气凝胶需求大幅提升。数据显示,2019年我国气凝胶材料市场需求量为8.02万立方米,气凝胶制品需求量为12.16万吨。

目前国内主流气凝胶企业包括埃力生高新科技有限公司、中国化学华陆科技有限公司、爱彼爱和新材料有限公司等,具备大型产业化生产技术和规模化生产能力。其中埃力生气凝胶生产能力已达到50,000M/年,居行业前列。

| 企业 |

已达产能/(M3/年) |

拟建产能 |

| 广东埃力生高新科技有限公司 |

50000 |

|

| 中国化学华陆科技有限公司 |

|

50000 |

| 河北省沧州市爱彼爱和新材料有限公司 |

10000 |

20000 |

| 山西阳中新材有限责任公司 |

20000 |

|

| 河北金纳科技有限公司 |

20000 |

|

| 浙江省纳诺科技有限公司 |

15000 |

|

| 贵州航天乌江机电设备有限公司 |

12000 |

|

| 武汉宏大科技有限公司 |

10000 |

|

| 山东金石高温材料有限公司 |

8000 |

|

| 河南泛锐复合材料研究院有限公司 |

5000 |

|

| 弘大科技有限公司常州高新区 |

5000 |

|

| 湖北硅金凝节能减排科技有限公司 |

5000 |

|

| 北京建工新型建材有限责任公司 |

1000 |

|

| 合计 |

161000 |

70000 |

为推动气凝胶行业快速发展,国家支持政策不断出台。2020年11月,《气凝胶保温隔热涂料系统技术标准》启用,有利于规范气凝胶保温隔热涂料在建筑工程中的应用,为建筑领域新建、扩建和既有建筑改造工程中气凝胶应用的设计、施工和验收提供了技术保证。

| 时间 |

文件名称 |

内容 |

| 2012 |

《新材料产业“十二五”发展规划》 |

支持建设新材料工程研发平台和公共服务平台 |

| 2015.05 |

《中国制造2025》 |

提出发展高性能结构材料、功能性高分子材料料和先进复合材料 |

| 2016.03 |

《中华人民共和国国民经济和社会发展第十三个五年规划纲要》 |

支持新材料类新兴产业发展,突破相关核心技术 |

| 2016.12 |

《关于成立国家新材料产业发展领导小组的通知》 |

成立国家新材料产业发展领导小组,推动新材料产业发展 |

| 2018.06 |

《中国制造2025——中国建材制造业发展纲要》 |

气凝胶被列入建材新兴产业中 |

| 2018.09 |

《纳米孔气凝胶复合绝热制品》 |

我国第一个气凝胶材料方面的国家标准 |

| 2018.11 |

《战略性新兴产业分类(2018)》 |

气凝胶及其制品、真空绝热板被列入战略性新兴产业分类重点产品和服务项 |

| 2018.12 |

《军用技术转民用推广目录》和《民参军技术与产品推荐目录》 |

纳米孔二氧化硅气凝胶岩棉复合保温板入围 2018年度“军转民”目录 |

| 2019.12 |

《产业结构调整指导目录(2019年本)》 |

鼓励气凝胶节能材料 |

| 2020.11 |

《气凝胶保温隔热涂料系统技术标准》 |

进一步规范气凝胶保温隔热涂料系统在建筑工程中的应用,为今后建筑领域新建、扩建和既有建筑改造工程中气凝胶应用的设计、施工和验收提供技术保证 |

相关行业分析报告参考《2020年中国气凝胶市场分析报告-行业运营态势与发展前景预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。