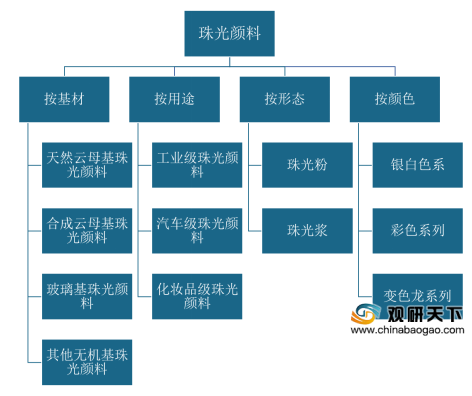

珠光颜料质地透明、表面光滑,具备珠光效应、金属闪光效应、三维空间效应等光学特性,在显色性、安全性和抗磨性等性能方面显著优于传统金属颜料。珠光颜料分类方法较多,通常可以根据使用基材、用途、形态、颜色的不同来进行分类,具体种类如下:

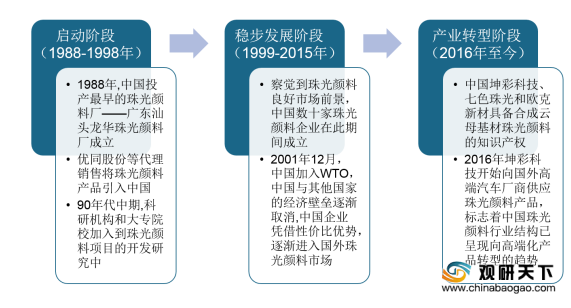

我国珠光颜料行业起步于20世纪80年代末,经过多年发展,已形成了以坤彩科技、七色珠光和欧克新材等为代表的头部企业,生产技术逐步成熟,具备完整知识产权和规模化供应能力,国产品牌逐渐得到国外高端下游客户的认可,行业结构已呈现向高端化产品转型的趋势。

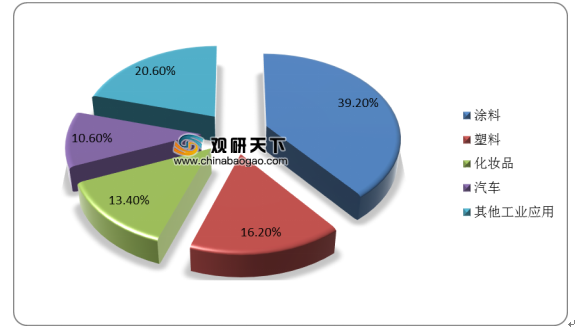

由于珠光颜料环保清洁、安全无毒,并且能够增强产品性能,下游应用空间广阔,未来或将逐步替代传统颜料。珠光颜料下游应用领域包括涂料、塑料、橡胶、油墨印刷、皮革、汽车、化妆品、农业等行业,其中涂料、塑料、化妆品、汽车为最主要的应用市场,分别占比39.2%、16.2%、13.4%、10.6%。

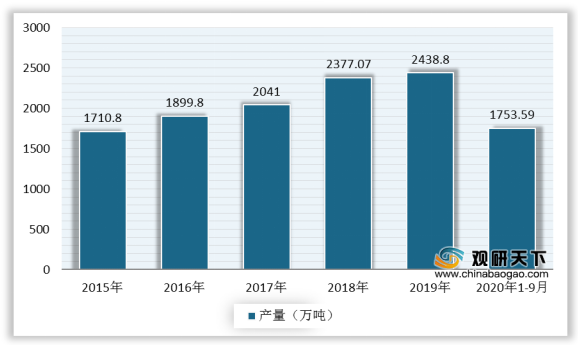

具体从各下游市场来看,涂料行业是珠光颜料行业最大的下游应用领域,近年来,我国涂料行业产量平稳增长,将带动珠光材料需求的增加。数据显示,2019年中国涂料行业产量为2438.80万吨,同比增长2.6%;2020年1-9月我国涂料产量累计1753.59万吨,同比下降1.5%。

塑料也是珠光颜料重要下游应用领域,经过数十年的快速发展,我国塑料制品行业在产业结构调整、转型和升级中不断发展变化。数据显示,2019年中国塑料制品产量为8184.2万吨,同比增长3.9%;2020年1-10月我国塑料制品产量为6075.7万吨,同比下降6.2%。

化妆品级珠光颜料还广泛应用于指甲油、口红、眼影、粉饼、染色剂等化妆品,能充分发挥其增色作用。数据显示,2019年中国化妆品市场零售额实现2992亿元,同比增长12.6%;2020年1-10月份全国化妆品零售额为2569亿元,同比增长5.9%。未来中国化妆品消费仍有较大提升空间,驱动珠光颜料行业增长。

汽车级珠光颜料可替代铝银浆(金属颜料),在汽车上的应用愈加广泛。虽然近两年来汽车产量有所下降,2019年减少至2572.1万辆,同比下滑7.5%,到2020年1-10月份,全国汽车产量为1897.9万辆,同比下降4.1%。但汽车的珠光颜料渗透率在不断提高,预计到2020年渗透率有望上升至20%,将会进一步带动珠光颜料需求增长。

另外,我国珠光颜料行业头部企业的生产技术不断提升,部分企业已达到国际一流水平,已具备高端产品生产能力,未来随着头部企业在高端市场份额的逐渐加深,行业的国际竞争力也将随着扩大。

因此,受益于下游应用领域的不断拓展、企业技术水平的提升和产能的扩大,为中国珠光颜料行业带来增长空间,推动行业持续向好发展。数据显示,2018年中国珠光颜料行业市场规模为24.4亿元,2019年约为28.3亿元。预计2020年珠光颜料市场规模为32.4亿元,到2023年将达到45.2亿元。

相关行业分析报告参考《2020年中国珠光颜料市场调研报告-产业现状与发展潜力评估》。

珠光颜料分类

资料来源:公开资料整理

我国珠光颜料行业起步于20世纪80年代末,经过多年发展,已形成了以坤彩科技、七色珠光和欧克新材等为代表的头部企业,生产技术逐步成熟,具备完整知识产权和规模化供应能力,国产品牌逐渐得到国外高端下游客户的认可,行业结构已呈现向高端化产品转型的趋势。

中国珠光颜料行业发展历程

资料来源:公开资料整理

由于珠光颜料环保清洁、安全无毒,并且能够增强产品性能,下游应用空间广阔,未来或将逐步替代传统颜料。珠光颜料下游应用领域包括涂料、塑料、橡胶、油墨印刷、皮革、汽车、化妆品、农业等行业,其中涂料、塑料、化妆品、汽车为最主要的应用市场,分别占比39.2%、16.2%、13.4%、10.6%。

珠光颜料下游应用领域

应用领域 |

具体产品 |

涂料 |

车用涂料、路面涂料、机械防腐涂料、墙面涂料以及消声、隔音、减振涂料 |

塑料 |

吹塑、吸塑等塑料品加工,日用塑料用品如吸管、塑料容器、玩具、家装塑料装饰品等 |

橡胶 |

轮胎、家电、电线电缆中用到的橡胶制品,以及橡胶模压硫化中的脱模剂 |

油墨印刷 |

卡纸、壁纸、名片、水松纸、贺卡等 |

皮革 |

人造革、皮革、纺织品等 |

汽车 |

汽车、摩托车、火车、自行车等交通工具涂料 |

化妆品 |

口红、指甲油、眼影、粉饼、染色剂等 |

农业 |

种子包衣、暖棚、地膜 |

其他应用 |

艺术颜料、手机、家电日用品、计算机等 |

资料来源:公开资料整理

中国珠光颜料下游应用占比

数据来源:公开资料整理

具体从各下游市场来看,涂料行业是珠光颜料行业最大的下游应用领域,近年来,我国涂料行业产量平稳增长,将带动珠光材料需求的增加。数据显示,2019年中国涂料行业产量为2438.80万吨,同比增长2.6%;2020年1-9月我国涂料产量累计1753.59万吨,同比下降1.5%。

2015-2020年1-9月中国涂料行业产量

数据来源:国家统计局、中国涂料工业协会

塑料也是珠光颜料重要下游应用领域,经过数十年的快速发展,我国塑料制品行业在产业结构调整、转型和升级中不断发展变化。数据显示,2019年中国塑料制品产量为8184.2万吨,同比增长3.9%;2020年1-10月我国塑料制品产量为6075.7万吨,同比下降6.2%。

2012-2020年1-10月中国塑料制品产量

数据来源:国家统计局

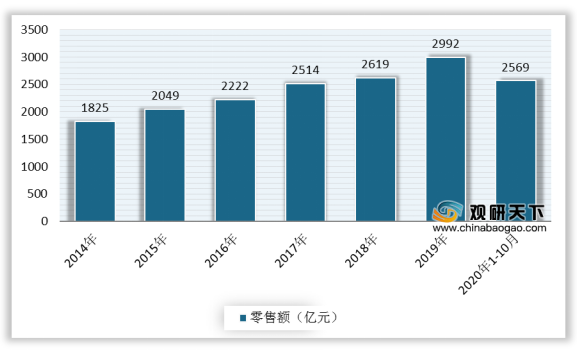

化妆品级珠光颜料还广泛应用于指甲油、口红、眼影、粉饼、染色剂等化妆品,能充分发挥其增色作用。数据显示,2019年中国化妆品市场零售额实现2992亿元,同比增长12.6%;2020年1-10月份全国化妆品零售额为2569亿元,同比增长5.9%。未来中国化妆品消费仍有较大提升空间,驱动珠光颜料行业增长。

2014-2020年1-10月中国化妆品零售额统计

数据来源:国家统计局

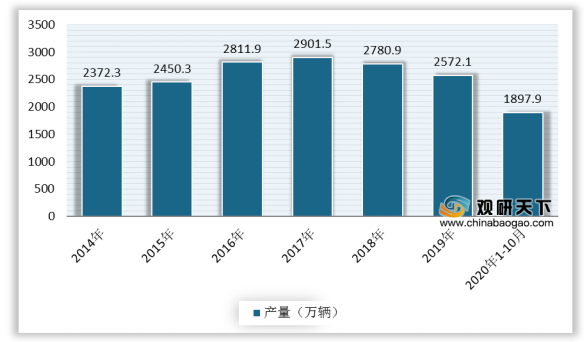

汽车级珠光颜料可替代铝银浆(金属颜料),在汽车上的应用愈加广泛。虽然近两年来汽车产量有所下降,2019年减少至2572.1万辆,同比下滑7.5%,到2020年1-10月份,全国汽车产量为1897.9万辆,同比下降4.1%。但汽车的珠光颜料渗透率在不断提高,预计到2020年渗透率有望上升至20%,将会进一步带动珠光颜料需求增长。

2014-2020年1-10月中国汽车产量统计

数据来源:中汽协

另外,我国珠光颜料行业头部企业的生产技术不断提升,部分企业已达到国际一流水平,已具备高端产品生产能力,未来随着头部企业在高端市场份额的逐渐加深,行业的国际竞争力也将随着扩大。

中国珠光颜料行业头部企业生产技术先进

资料来源:公开资料整理

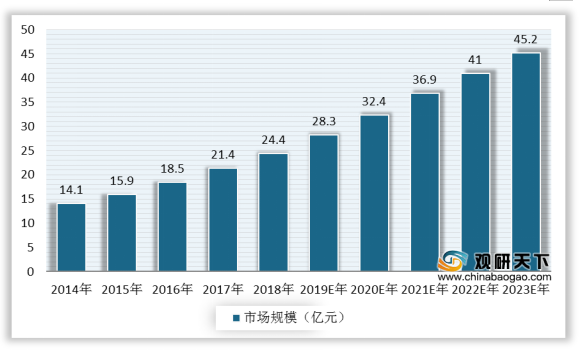

因此,受益于下游应用领域的不断拓展、企业技术水平的提升和产能的扩大,为中国珠光颜料行业带来增长空间,推动行业持续向好发展。数据显示,2018年中国珠光颜料行业市场规模为24.4亿元,2019年约为28.3亿元。预计2020年珠光颜料市场规模为32.4亿元,到2023年将达到45.2亿元。

2014-2023年中国珠光颜料行业市场规模(按需求量)及预测

数据来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国珠光颜料市场调研报告-产业现状与发展潜力评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。