目前,我国聚氨酯行业产业链较长,上游是异氰酸酯和多元醇;中游为塑料、弹性体、涂料等树脂初级制品,;下游则为制鞋工业、建筑工业、家具工业、家电工业等。

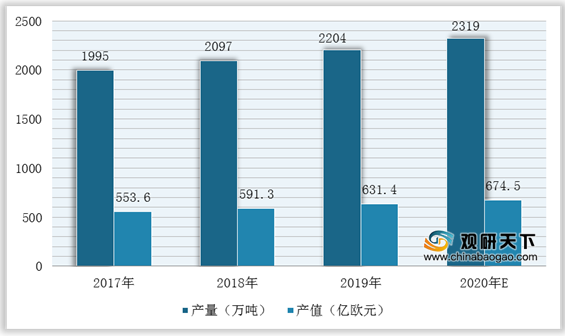

从国际市场范围来看,全球对聚氨酯(PU)的需求日益扩大,产量及产值呈上升趋势。根据数据显示,2019年,全球聚氨酯行业产量2204万吨,市值630亿欧元;预计2020年产量将达到2319万吨,产值将为674.5亿欧元。

与此同时,我国聚氨酯行业近年来受到国家相关政策的支持而快速发展。如在2019年10月,发改委发布的《产业结构调整指导目录(2019年本)》中,就鼓励有机硅改性热塑性聚氨酯弹性体等热塑性弹性体材料开发与生产。

| 政策名称 |

内容 |

| 《产业结构调整指导目录(2019年本)》 |

鼓励“聚丙烯热塑性弹性体(PTPE)、热塑性聚酯弹性体(TPEE)、氢化苯乙烯-异戊二烯热塑性弹性体(SEPS)、动态全硫化热塑性弹性体(TPV〉、有机硅改性热塑性聚氨酯弹性体等热塑性弹性体材料开发与生产” |

| 《战略性新兴产业分类〈2018)》 |

战略性新兴产业包括新材料产业,新材料产业包括聚氨酯材料及原料制造 |

| 《关于汞的水误公约》 |

自2017年8月16日起,禁止新建的乙醛、氯乙烯单体、聚氨酯的生产工艺使用汞、汞化合物作为催化剂或使用含汞催化剂自2027年8月16日起,禁止使用含汞催化剂生产聚氨酯 |

| 《战略性新兴产业重点产品和服务指导目录》 |

新材料产业部分明确了新型聚氨酯材料、聚氨酯热塑性弹性体等 |

| 《石化和化学工业发展规划(2016-2020年)》 |

提出实施创新驱动战略、促进传统行业转型升级、发展化工新材料、促进两化深度融合、强化危化品安全管理、规范化工园区建设、推进重大项目建设、扩大国际合作等八项主要任务 |

| 《重点行业挥发性有机物削减行动计划》 |

为贯彻落实《中国制造2025》(国发〔2015〕28号〉和《大气污染防治行动计划》(国发〔2013〕37号),推进重点行业减少挥发性有机物的产生和排放,改善大气环境质量,提升制造业绿色化水平 |

| 《石油和化学工业“十三五”科技发展指南》 |

化学新材料方面,积极开发新型热塑性弹性体,开发环保型聚氨酯产品 |

| 《中华人民共和国国民经济和社会发展第十三个五年规划纲要》 |

坚持战略性新兴产业发展,瞄准技术前沿,把握产业变革方向,围绕重点领域,优化政策组合,拓展新兴产业增长空间,抢占未来竞争制高点 |

| 《中国聚氨酯产业发展现状及“十三五”发展建议规划》 |

除应扩大优质扩链剂MoCA生产规模外,还应加大新型扩链剂I加CDEA、E-100、HER、HQEE等产品的推广应用 |

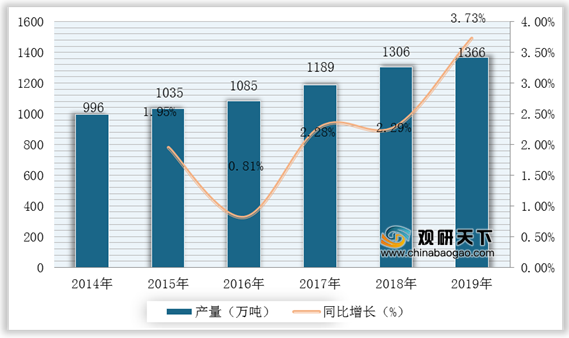

因此,在国家政策支持以及建筑业、电子设备、环保等多个应用领域不断拓展深化下,我国聚氨酯产销量实现快速增长。根据数据显示,2019年我国聚氨酯产量达1366万吨,同比增长5.23%,占全球总产量的45%左右,消费量达1185万吨,同比增速3.73%。

目前,我国主要从事聚氨酯的企业有万华化学、山东东宏管业股份有限公司、德美化工、华峰超纤等。

| 企业名称 |

简介 |

| 万华化学集团股份有限公司 |

主要从事聚氨酯系列、石化系列、功能材料系列、特种化学品系列的研发、生产和销售。其中MDI产品是制备聚氨酯的最主要原料之一,聚氨酯具有橡胶、塑料的双重优点,是全球最大的MDI供应商 |

| 山东东宏管业股份有限公司 |

PE类树脂料、粘接树脂、3PE胶黏剂、耐磨料、聚乙烯涂塑粉末、环氧树脂涂塑粉末、色母料、双抗母料、阻燃母料、抗静电母料、薄膜材料、夹克料等其他高分子功能母料的开发、制造与销售 |

| 德美化工 |

一家业务覆盖精细化学品、石油化工品、资本运营等多个领域的高新技术企业 |

| 联创互联 |

超细纤维聚氨酯合成革(不含危险化学品)、聚氨酯革用树脂的研发、生产,化工产品(除危险品)、塑料制品、皮革制品的销售 |

| 华峰超纤 |

新型环保含氟制冷剂和组合聚醚多元醇、聚醚多元醇、聚酯多元醇等化工新材料 |

| 上海汇得科技股份有限公司 |

专业生产合成革用聚氨酯树脂、聚酯多元醇的民营化工企业 |

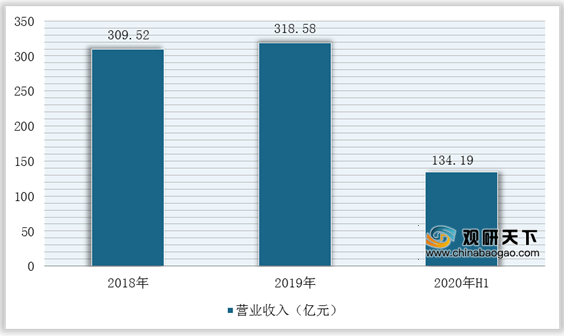

同时,在2019年各大聚氨酯上市公司的利润总额达到134.83亿元,其中前十大企业利润规模均超过2320万元。万华化学以1226035万元的利润总额高举榜首,遥遥领先其他上市公司,2020年上半年营业收入更是达到134.19亿元。

展望未来,随着行业逐渐进入高质量、绿色环保阶段,因此就国内聚氨酯产业而言,须做到提高品质稳定,提高新产品研发能力,进一步扩大应用领域,做好环境友好型产品替代工作。

相关行业分析报告参考《2020年中国聚氨酯产业分析报告-产业规模现状与发展规划趋势》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。